计算机技术正随着国家信息高速公路的发展而越来越多地应用到国民经济的各个领域,在信息化过程中发挥日益重要的作用。未来五年,从IT市场的外部影响因素看,宏观经济形势、十二五规划以及IT消费趋势都将对中国IT市场的发展产生明显推动作用。扩大内需战略将直接推动制造业、零售业及服务业的发展,新医改政策实施将推动医疗行业信息化快速发展。大规模城市轨道和城际快速通道建设,数字城市建设,高密度网络覆盖等领域对于计算机产业都存在巨大的发展空间。对这些行业的推动因素将影响产业链的每个环节,进而为行业信息化建设提供新的机遇和增长点。

从行业数据来分析,我们得出以下三个方面观点:

首先,全球IT支出预期下调,PC市场表现平平,企业应用软件需求增长预期下降。

根据全球技术研究和咨询公司Gartner最新的展望报告,2012年全球IT支出预计将达到3.8万亿美元,与2011年相比增长3.7%; 2011年全球IT支出达到3.7万亿美元,与2010年相比增长6.9%。Gartner把之前所做的2012年全球IT支出增长达4.6%的预期下调到3.7%。2012年,计算机硬件、企业应用软件、IT服务和通信设备及服务4个技术领域预计增长较为缓慢,将低于之前的预测。Gartner研究副总裁Richard Gordon表示:“全球经济增长速度恢复迟缓、欧元区危机以及泰国洪灾都对全球IT支出产生不利的影响。”

全球PC市场表现平平。今年一季度虽有多款超极本(Ultrabook)相继推出,但全球PC出货量仍难阻颓势,在连续7个季度出货低迷之后甚至首次出现了出货量负增长。数据显示,截至二季度超极本的销量非但没有达到英特尔年初既定的四成市场份额的预期,且由于定价过高未引起消费者的共鸣。据Gartner发布报告称,全球PC市场在2012年第二季度出现增长停滞,8746.9万台的出货量同比下降0.1%。出现负增长的主要原因是一季度PC分销渠道的终端销售情况不理想,同时在当前技术过渡和经济疲软的环境下,消费者购买PC并不积极。

2012年以来,预测机构将企业应用软件需求增长率下调至4.5%。据Gartner 预计,今年全球对企业应用软件的需求将超过1200亿美元,比去年增长4.5%左右。分析称,云计算及其应用SaaS服务的需求量持续上升,预计到2015年将占到应用软件市场总比重的16%左右。此前曾预计今年企业软件的市场需求增长大约为5%,考虑到经济不景气等因素,Gartner将增幅下调至4.5%。今年的企业软件需求主要在BI、CRM、DCC、ERP以及供应链管理(SCM)等方面。

其次,国内计算机行业数据也显示增长明显放缓的迹象。

从硬件方面看,计算机制造业增速或进一步放缓。

据美国IDC研报称,今年二季度全球服务器收入同比下滑4.8%。8月28日,美国市场研究公司IDC发布研究报告称,今年第二季度全球服务器市场收入同比下滑4.8%,至126亿美元;服务器出货量也同比下滑3.6%,至200万台。

第二季度全球芯片销售额770亿美元,同比降3%。8月24日,市场研究机构IHSiSuppli发布的最新报告显示,由于欧美经济疲软以及中国制造业增速放缓,今年第二季度全球芯片销售额为770亿美元,同比下降3%,并称今后几个季度全球芯片市场状况会进一步恶化。

2012年1-7月份,国内计算机、通信和其他电子设备制造业累计实现固定资产投资(不含农户)3111.91亿元,同比增长12.4%,去年同期为2767亿元,较前年增长为45.2%,可以看出今年1-7月固定资产投资实际增速大幅下滑。

从2012年7月我国计算机出口情况来看,当月硬件出口增速大幅减缓,软件出口增速继续小幅回升。据前瞻数据中心监测,2012年1-7月,计算机整机出口额为1318亿美元,同比增长5.1%,增速高于电子信息产品1.4个百分点;其中笔记本电脑出口630亿美元,同比增长13.3%,占整机出口比重达到47.8%。

从软件方面看,国内软件业景气度仍然较高。中国经济景气监测中心数据显示,2012年第二季度信息传输、计算机服务和软件企业景气指数高达148.8,虽然较上一个季度下降了约11个点,但仍然是所有行业中景气度最高的行业。今年1-7月,我国软件产业整体保持较为平稳的发展态势,销售收入稳定增长,具体呈现如下特点:

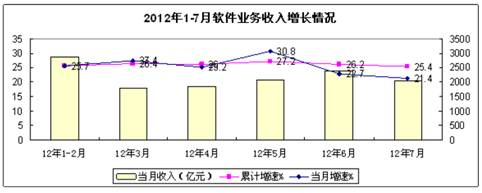

(一)销售收入增长整体平稳,7月份增速略有下降。

今年1-7月,我国软件产业实现销售收入13037亿元,同比增长25.4%,增速低于去年同期4.2个百分点,比上半年增速回落0.8个百分点,但仍高于电子信息制造业整体增速15个百分点。其中,7月份完成软件销售收入2049亿元,同比增长21.4%,增速低于6月份1.3个百分点。预计随着下半年软件企业业务旺季的到来,销售收入增速有望出现回升。

数据来源:工信部

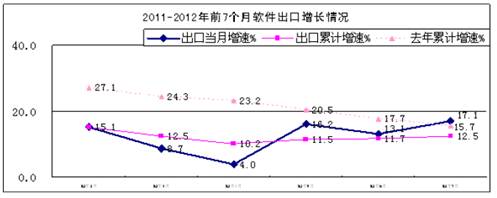

软件出口缓步回升,外包服务增长明显放缓

今年1-7月,软件业实现出口191亿美元,同比增长12.5%,增速低于去年同期3.2个百分点,但增速呈缓步回升态势,5、6、7月累计增速环比分别回升1.3、0.2和0.8个百分点;其中外包服务实现出口41.2亿美元,同比增长24.1%,增速较去年同期低20.6个百分点,比上半年回落0.5个百分点。

数据来源:工信部

第三,计算机行业上市公司业绩受人工等费用因素的影响而下滑。

2012年半年报显示,计算机应用板块(申万分类)90家上市公司总营业收入规模达到402.3亿元,较2011年同期的359.3亿元增长11.96%;净利润达到37.7亿元,较2011年同期的39.5亿元下降了4.67%。从成本角度分析,上半年营业成本同比增长12.65%,销售费用和管理费用同比分别增长21.27%和23.72%,大幅超过收入增速,使得营业利润同比大幅下滑。软件业务季节性明显,第四季度营收占比相对较大,因此全年软件板块业绩指标往往超过半年指标。

综上所述,在外围宏观经济疲软,国内经济仍未见底的情况下,下半年计算机行业整体表现仍不容乐观,但下游行业信息化需求仍然较为旺盛。在十二五规划、七大战略新兴产业、政府稳定经济增长措施,以及中国的城市化进程等多方力量的共同作用下,中国的IT市场规模将维持稳定增长,未来中国的发展无论是生产力的提高还是经济转型都离不开IT技术的提高,面对目前稳增长相关政策的推动,计算机行业或将引起一轮投资高峰。

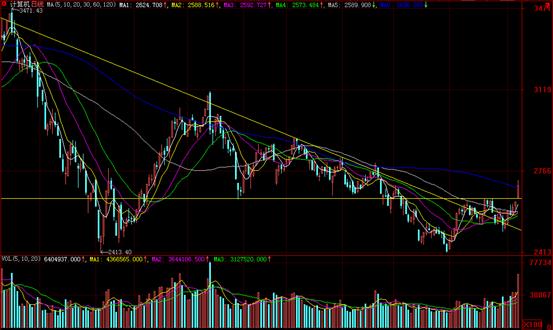

从行业指数走势来看,计算机指数上周四(8月30日)空方曾试图下破趋势线,但至收盘被拉回到趋势线附近,近日连续走出放量反弹行情,尤其是9月7日跳空突破2650点附近的压力线,后市仍有上涨空间,短线阻力位于2800点一线。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123