英策咨询

据wind数据显示,申万农林牧渔行业上市公司2012年上半年实现营业收入1244.28亿元,同比增长54.28%;实现净利润44.82亿元,同比下降6.27%。这种增收不增利的局面主要是由于原料及种植、养殖成本上升等因素造成的。

从细分行业来看,各子行业业绩分化严重,由于生猪存栏量保持较高水平,饲料行业销量快速增长,在子行业中收入和利润增速均居首位,(即使剔除新希望合并因素,饲料行业的收入和利润增速依然名列首位)。禽畜养殖因为规模扩大,收入增速虽然在子行业中排名第二,但由于肉价降低及养殖成本上升,净利润增速出现负增长。

今年世界主要粮食生产地区遭遇天气异常,美国、俄罗斯等出现大旱天气,导致小麦、玉米、大豆等作物大幅减产,刺激国际农产品价格飞涨。国际农产品价格的上涨必然传导至国内。据国家统计局数据显示,2012年8月份全国居民消费价格总水平(CPI)同比上涨2.0%,较上月1.8%的增速有所上升。这其中一个重要因素就是食品价格上涨,8月份食品价格上涨3.4%,而非食品价格上涨只有1.4%。据农业部“全国农产品批发市场信息网”监测数据也显示,8月农产品批发价格指数再次走高,环比增长5.5%。其中,价格上涨最为明显的为鲜菜、鲜果、水产品、粮食,较7月份分别上涨23.8%、 9.7%、5.6%、3.2%;肉禽及其制品价格下降6.6%(猪肉价格下降18.5%);蛋价格下降3.2%。

注:以2000年为100计算

国外农产品的大幅上涨,可能引起国内惜售情绪,从而带动价格的上涨。我国小麦、玉米基本能自给自足,但是大豆的对外依存度高达80%,因目前存栏规模维持较高水平,下游需求较强,势必对饲料行业形成成本压力。由于干旱的持续,预计USDA9月份月报将可能继续下调产量,使国际农产品价格继续上涨,因此未来国内农产品价格仍然有望上行。

在此背景下,农林牧渔行业上市公司业绩将继续分化。

养殖方面,国家发改委启动新一轮冻猪肉收储,猪肉价格在8月份持续回升。但因养殖主要原料玉米、豆粕价格提高,生猪养殖企业效益依然维持低迷。预计今年猪肉价格整体都将维持弱势。

饲料方面,主要原材料玉米、豆粕价格上升,明显提高饲料企业的生产成本。猪肉价格继续维持弱势,生猪养殖企业效益仍处于低迷,养殖户积极性降低,后期对饲料有效需求下降。从近期月度产量数据看,饲料产量增速已开始放缓,但仍然维持一定的景气度。

种业方面,2011/12年度两杂种子的期末库存量均达到较高水平。从上市公司中期报告看,各公司2011/12年度库存均出现上升。预计2012/13年度种子行业将继续维持供过于求的格局。虽然玉米价格近期持续上升,但因供给增加、下游竞争激烈,玉米种子价格涨幅有限。但国际市场的农产品上涨,或将给种业公司的发展带来良机。

目前情况来看,下半年农林牧渔类上市公司盈利能力仍将出现分化。在国际农产品价格上涨的背景下,农产品加工及禽畜养殖企业将面临成本上升的压力,但也给上游的生产环节带来一定机遇。

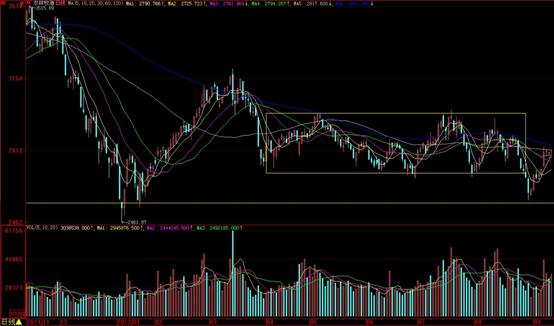

从行业指数走势看,农林牧渔指数自年初低点位置先于大盘启动反弹,当前指数所处点位均线集聚,并处于筹码密集区,抛盘压力较大,短线有调整需求,后市能否突破还是取决于大盘的走向。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123