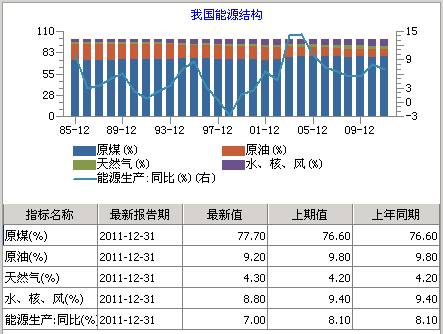

我国能源资源的基本特点是富煤、贫油、少气。这种资源结构使得我国电源结构中火电的比重较大。近年来,随着新型发电形式的发展,火电在总装机容量中比重有所下降,但仍维持在70%以上,占据主导地位。未来随着火电增速的下滑,水电开发力度的加大,火电装机容量占比将逐步下降至70%以下。

(数据来源:wind)

由于火电、水电在我国电力行业占据了主要地位,今年上半年煤价回落、来水改善带动了电力行业盈利的回升。根据wind数据,55家上市电力企业上半年共实现净利润109.93亿元,同比增长22.69%,而去年同期为下降4.51%,盈利能力明显好转。

火电方面,截止2012年8月29日秦皇岛5500大卡动力煤最高售价625元/吨,与上月同期基本持平。煤价出现弱市企稳迹象,随着库存减少、大秦线检修,未来煤价继续下行的动力减弱。但在宏观经济低迷的背景下,短期内大幅走高的可能性较小。如果下半年煤炭价格维持目前的低位,火电行业将充分受益于煤炭价格的回落,毛利率还存在提升空间。此外,由于2011年发改委两次上调火电厂上网电价,致2012年上网电价较2011年全年均价高出0.2元左右,这也将对火电公司的业绩产生积极影响。

(数据来源:秦皇岛煤炭网)

水电方面,据中国气象局的相关数据,2011年全国平均降水量为555毫米,较常年偏少9%,为61年最少,特别是水能资源丰沛的西南地区较往年偏少三成以上。 2012年5月份以来,我国西南地区进入雨季,大部分省市出现连续降水。入汛以来全国平均降水量为232.4毫米,比常年偏多11.2%。2012年全年来水较去年明显好转,今年水电企业盈利将有望得到改善。

中国电力工业“十二五”规划指出,未来五年国家将优先发展水电。2010年以来,国家能源局表态加大新建项目中水电所占的比重,以“十三大”水电基地为依托的新水电项目陆续获发改委核准。分析人士预计,“十二五”期间全国水电投产规模将达8750万千瓦左右,其中金沙江等6个大型水电基地可投产的大型干流水电站主要有溪洛渡、向家坝、锦屏梯级、糯扎渡等,预计可投产容量达5200万千瓦左右;其他省区市以及四川、云南两省的非干流水电可投产容量将达3550万千瓦左右。到2015年末,全国常规水电装机预计达到2.84亿千瓦左右,水电开发程度达到71%左右,其中东部和中部水电基本开发完毕,西部水电开发程度在54%左右。

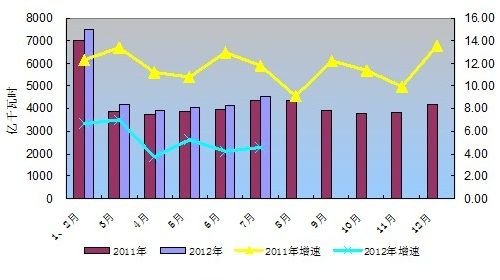

电力需求方面,宏观经济低迷造成下游工业需求的不足。虽然电力需求增速下降,但其增长的趋势未变。数据显示,2012年1-7月全社会用电量28332.19亿千瓦时,同比增长5.4%,增幅较去年同期放缓6.8%;7月用电量4556亿千瓦时,同比增长4.5%,较去年同期增速下降7.30个百分点,环比增速略有上升。

全社会用电量分月增长情况(数据来源:国家电力监管委员会)

总体来看,受益于电价上调以及电煤成本的回落,2011年陷入全行业盈利困难的火电行业2012年呈现盈利回升的趋势,全年行业盈利增长的趋势基本确立;水电行业由于来水持续改善,2012年全年盈利改善可能性较大。由此可见,电力行业盈利变动周期的拐点已现,行业景气度未来几年可能持续回暖。

从行业指数走势上看,电力指数在下破年内上升趋势线后引发一轮快速下跌,调整至年初低点位置,随后在此点位开始企稳反弹,近期应有望步入筑底格局,后市再度下跌的空间有限。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123