英策咨询

中国是全球最大的钢铁生产国,钢铁产量占全球总产量的一半,其产量的变化对全球价格构成较大影响。国内钢铁行业属于中游材料类制造业,其景气度主要由上下游及其自身产量、价格和库存三方面决定。国内钢铁需求的降温主要是受政府楼市调控的影响。近期房地产市场出现回暖迹象以及国内基础设施投资增加给人们带来了一丝希望,即钢材市场可能走向复苏。但是在一段漫长的价格疲软之后,目前钢材价格继续呈现下跌走势,并已跌破了很多钢铁生产企业的成本价,行业前景仍不容乐观。

以下我们就钢铁产量、国内外钢铁价格、社会库存信息、钢材进出口信息、上下游状况、行业盈利及行业估值等角度来做下半年的行业形势分析:

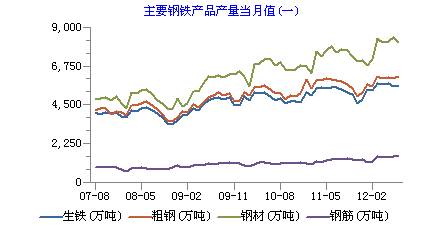

一、钢铁产量

据国家发改委8月16日公布的数据显示,7月国内粗钢产量6169万吨,环比增长2.5%,同比增长4.2%;7月日产粗钢为199万吨,较6月份减少1.7万吨,出现小幅下滑是因为疲软的国内经济导致钢铁企业减产以提振价格,但还是连续5个月在190万吨以上的高位徘徊。1-7月粗钢产量累计达到41946万吨,同比增长2.1%。

据中钢协数据显示,2012年8月上旬重点大中型企业粗钢日产量为162.05万吨,旬环比增长0.82%,全国粗钢日均产量估算值为196.99万吨,旬环比增长1.05%,供给压力犹存。8月出现产量增加的原因为:钢厂未严格执行前期检修计划以及不少钢厂虽然停掉大高炉,但为了降低成本,加大了小高炉利用系数,从而导致产量增加。

数据来源:Wind资讯

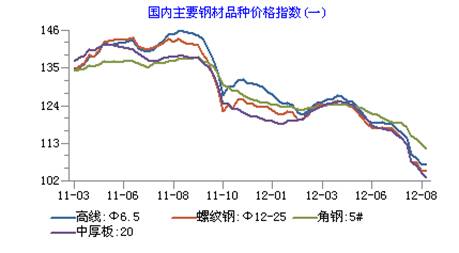

二、国内外钢铁价格

受前期持续去库存的影响,全国部分地区出现特定品种钢材缺货现象,市场获得小幅涨价动力。但出于对后期钢厂资源迅速补充的担忧,贸易商普遍趋于谨慎,加上终端需求尚无起色,供需矛盾导致板材价格再创新低。

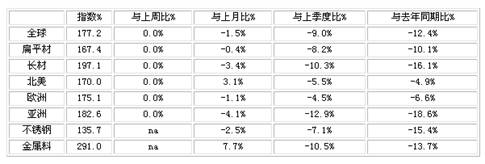

近期,国际钢市各品种价格走势涨跌互现。8月份,CRU国际钢价综合指数为177.2(参见下表),比上月下滑1.5%,比去年同期下滑12.4%。欧洲市场需求平稳,但受废钢成本推动,钢价略有上涨。美国市场整体表现良好,薄板和长材价格继续上涨。亚洲市场需求增长停滞,钢市弱势运行。总体来看,短期内国际钢材市场形势可能略有改善。

数据来源:Wind资讯

CRU:国际钢铁价格指数(2012年8月17日-8月24日)

数据来源:欧浦钢网

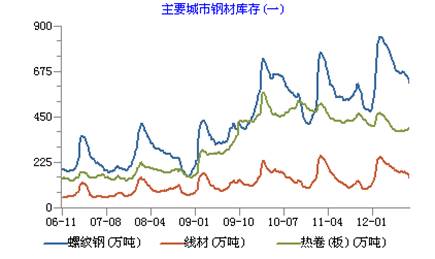

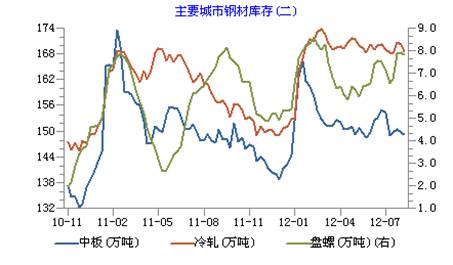

三、社会库存信息

截止8月17日,全国社会库存钢材总计1479.2万吨,周环比下降35.1万吨,主要受到商家积极降价出货影响。从全国范围看,线螺、冷轧、中厚板库存下降,热轧库存上升。高产量、低需求并未导致目前社会库存的快速上升,原因是贸易商对库存控制的极度谨慎态度,但是导致上游钢厂产成品库存的累积,预计钢厂库存将对价格起到持续的压制作用。

根据中钢协的数据显示,7月份钢铁行业产成品库存指数较上月上升9.9个百分点,为最近8个月以来的高点。据统计,7月中旬重点钢铁企业钢材库存达1245万吨,比7月上旬上升5.59%,逼近今年2月中旬创出的1246万吨的历史最高库存。另外,由于7月份国内铁矿石、焦炭、焦煤市场价格普遍下跌,钢市的成本支撑也在减弱。

数据来源:Wind资讯

四、钢材进出口信息

据海关最新统计,2012年7月份我国出口钢材432万吨,较6月份减少90万吨,与去年同期相比下降2.99%,为今年以来钢材出口首次出现大幅下降。1-7月份,我国累计出口钢材3155万吨,同比增长9.7%。正值传统钢铁消费淡季,钢材出口在经历了上半年的旺季之后,7月份已开始步入淡季,钢材进出口同比双降。

近期,钢厂陆续实施检修计划,减产范围逐步扩散。虽然减产力度有限,但产量小幅下降导致粗钢出口比例随之下降。

今年以来,尽管韩国仍占据我国第一出口国的地位,但出口比例已不足20%。韩国和印度钢铁产能快速增长已逐渐冲击亚洲市场的供求关系。在全球经济不景气的背景下,主要出口地区产能扩张对我国钢材出口的制约作用正逐步显现,出口占比的下降趋势已形成。

五、上游原材料铁矿石价格

据中国海关总署公布的最新数据显示,2012年7月我国进口铁矿石5787万吨,较6月份减少44万吨,环比下降0.75%;其进口均价为134.8美元/吨,较上月降低4.27美元/吨,均价环比下降3.07%;进口量较去年同期增加332万吨,同比增长6.09%,进口均价同比降低38.4美元/吨,均价同比下降22.17%。

数据显示,我国1-7月份累计进口铁矿石42375万吨,较去年同期增加3542万吨,同比增长9.12%,进口均价为138.5美元/吨,较去年同期下跌24.9美元/吨,累计均价同比下降14.93%。

据Wind数据显示,8月17日我国港口铁矿石库存为9812万吨。受此影响,进口铁矿石价格持续下跌,澳大利亚、巴西、印度的进口粉矿价格已经创下2010年以来的新低。仅7月份至今的一波下跌行情中,巴西64.5%、印度63.5%和澳洲PB61.5%粉矿价格分别下跌了160、145和170元/吨,跌幅在14.4%―17.5%。随着钢价的走低,后期铁矿石价格仍有下降空间,原料成本下滑为钢价下跌提供了动力。

六、下游行业需求状况

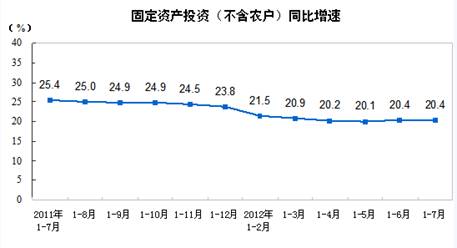

据国家统计局网站消息,2012年1-7月份,全国固定资产投资(不含农户)184312亿元,同比名义增长20.4%,增速与1-6月份持平。从环比看,7月份固定资产投资(不含农户)增长1.42%。随着稳增长政策效应的逐步显现,预计今年下半年全国固定资产投资情况要好于上半年。

数据来源:国家统计局

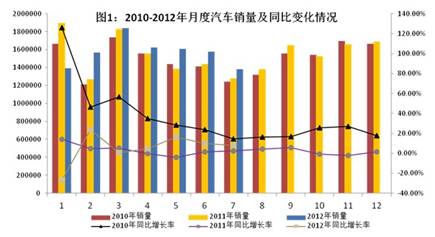

据中国汽车工业协会统计,7月全国汽车产销分别为143.71万辆和137.94万辆,同比产销分别增长10.0%和8.2%;环比分别下降6.2%和12.6%。1-7月,汽车产销分别为1096.87万辆和1097.94万辆,同比增长4.8%和3.6%,增幅较去年同期分别提高2.5和0.4个百分点。7月是中国汽车产销传统淡季,企业多利用这段时间进行设备检修。从7月汽车产销完成情况看,总体比较平稳,整体向好趋势没有改变。随着年底汽车销售旺季的来临,下半年汽车产销量有望出现回升。

数据来源:中国汽车工业协会

铁路投资方面,铁道部公布的“2012年1-7月全国铁路主要指标完成情况”显示,1-7月铁路固定资产投资2257.14亿元,比上年同期减少967.05亿元,同比下降30%;其中,基本建设投资1884.44亿元,比上年同期减少949.86亿元,同比下降33.5%。根据铁道部此前公布的数据显示,7月当月固定资产投资和基建投资数额环比均有所回落。

七、行业内企业盈利状况

据国家发改委8月16日公布的数据显示,2012年上半年,钢铁行业实现利润664亿元,同比下降49.4%;其中,黑色金属矿采选业利润358亿元,下降14.5%;钢铁冶炼及加工业利润249亿元,下降68.1%。

自2012年2季度以来,由于下游需求低迷和成本原因,宝钢、武钢和鞍钢三大钢厂持续出台下调产品出厂价格的政策。其中,宝钢已经连续3个月下调订货价格,主要品种过去3个月累计降幅达260-610元/吨(税前);武钢和鞍钢已经连续4个月下调订货价格,主要品种过去4个月累计降幅分别达100-700元/吨和150-600元/吨。

受二季度以来低迷的下游需求造成订单组织情况不利影响,原来作为“成本支撑”的铁矿石和焦煤价格在钢铁行业盈利每况愈下的情况下也开始回落,中铁矿石价格(61.5%PB粉含税价)在过去4个月累计下跌200元/吨(-20%),主焦精煤价格累计下跌170元/吨(-12%),上游原材料价格持续走低使得钢材价格维持在下降通道。

八、行业估值

从行业估值上看,据英策估值网的数据显示,截止8月29日,钢铁行业的板块估值为17.59倍,处于低位回升阶段。

数据来源:英策估值网

根据国家统计局数据显示,今年上半年29个省市GDP增速放缓。在经济增速下滑的背景下,地方政府都面临财政收入和就业等方面的压力。为刺激经济加快发展,自6月以来,包括陕西、广东、贵州、南京等多省市出台“稳增长”意见,着力推进重大项目建设。虽然各省市稳增长意见的侧重点不同,但均强调着力推进重大项目建设,包括加快开工一批重大项目、争取国家批复一批项目等,项目总金额均在2000亿以上。尽管各省市项目投资计划金额巨大,但部分项目历时较长,短期拉动效应难以显现,如贵州的“3万亿投资计划”周期长达10年。

据中国物流与采购联合会钢铁物流专业委员会发布的最新指数报告,7月份国内钢铁行业PMI指数下滑至44.5%,比上月回落4.7个百分点。当前国内钢市供需矛盾突出,整体走势依然疲弱。经过7月份的暴跌之后,国内钢材价格已处于近2年半的最低水平。

据相关报告,7月份国内钢铁业新订单指数为33.3%,较上月大幅回落13个百分点,为2008年12月份以来的最低点,显示市场需求依然低迷。7月份钢铁行业新出口订单指数较上月大幅回落15.2个百分点,为近4年来的最低,预示后期钢材出口存在下行波动的风险。最近2个月,北美、欧洲和亚洲市场钢材价格普遍下跌。

下半年行业形势分析:

总体来看,7月份钢市进入传统消费淡季,南方高温与北方暴雨均对工程施工形成不利影响,下游用户普遍推迟采购,终端采购量明显萎缩。8月上旬粗钢产量再次攀升导致市场供需矛盾加剧,若供大于求的矛盾没有根本缓解,则价格往下的压力将持续存在,同时降价压力也将进一步传导至上游矿价。决定未来供求关系的根本在于钢企的减产情况,虽然不少钢厂目前采取了一定的限产、检修措施,但从整体来看减产力度依然较小。另外,钢铁企业的盈利压力进一步增大。考虑到需求、库存、成本等方面均无好转迹象,故钢价仍缺乏回升动力,预计钢铁行业的低迷仍将延续一段时间,下半年钢价仍将在底部徘徊。

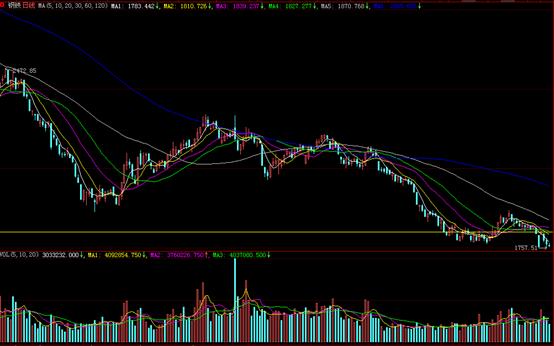

从行业指数走势看,钢铁指数近期持续弱势整理终于等来上周的向下突破,周一(8月27日)跌破1800点拉出长阴线并创2008年11月以来的新低,宝钢回购股份对指数的提振仅昙花一现,预计短期内弱势难改。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究部

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123