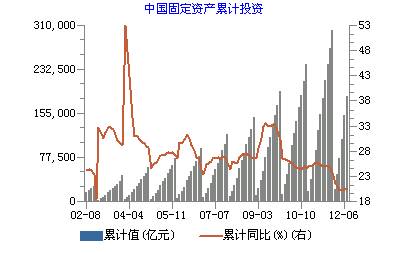

机械行业景气程度是一个国家投资活跃度的表现,特别是建筑领域投资活跃程度的表现,其他还包括矿业,基础建设等领域。中国的投资主体大多是政府机构或地产商。今年上半年,虽然保障房建设和水利水电建设给了机械设备行业新的发展机遇,但在国内经济增速趋缓,房地产调控,高铁建设降温的背景下,我国固定资产投资明显降温。据国家统计局的数据显示,2012年1-7月份全国固定资产投资总额184311.78亿元,同比增长20.40%,增速较上年同期下滑5个百分点。

受此影响,今年上半年机械行业上市公司业绩增速也相应放缓。根据CEIC的数据,2012年6月份机械行业总产值为1.71 万亿元,同比增长8.7%,增速为2011年以来的较低水平。1-6月累计总产值为8.71万亿元,同比增长10.5%,增速较上个月下降0.4个百分点,机械行业景气度存在回落的趋势。

从子行业看,今年上半年全国工程机械销量低迷。根据工程机械网数据,中国1-6月份挖掘机、装载机、推土机、压路机累计销量分别为78614台、104836台、5458台、7849台,同比增速分别为-38.40%、-25.60%、-38.10%、-44.87%;1-6月份汽车起重机、履带起重机、随车起重机累计销量分别为13287台、857台、5708台,同比增速分别为-42.89%、-17.60%、24.87%。但下半年政府投资可能为保增长出现松动,那么工程机械销量有望企稳回升。

煤炭机械方面,今年以来,煤价大幅下跌,煤炭库存依然高企,使得煤矿企业投资意愿减弱。煤炭机械行业短期内难有稳定增长。

农业机械方面,我国农业机械化进入了结构改善,质量提升的发展阶段。2012年,我国农机补贴继续增加,一些高端且处于技术开拓阶段的设备市场空间广阔。

铁路设备方面,年初以来铁道部两次上调铁路投资规模,作为稳增长的政府基建投资主力,铁路投资下半年可望加快投资力度,铁路设备将分享政策红利。

机床方面,受下游产业需求减少的影响,机床行业延续去年下半年以来的下行趋势。由于机床行业属于后周期性行业,预计下半年需求仍比较疲弱,复苏乏力。

总之,随着宏观经济数据表现低迷、稳增长的压力增大,政策转向压力加大,投资马车有望再次起航。虽然房地产调控仍然趋紧,但货币市场利率回落、企业债券融资利率低位震荡印证货币政策实际持续宽松。南京、长沙等地方政府稳增长政策的出台使基建地产投资有望回暖,基建投资可能率先大幅回升,预计下半年机械行业基本面将在政策推到下逐步改善。

从行业指数走势上看,酿酒食品板块指数在连续快速回调后,8月初再次走出一波强势上涨行情,但持续短暂,反抽上年内趋势线仅一天便冲高回落,此后开始加速下调,中期下跌趋势基本确认。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123