从长期看,我国城镇化趋势不可避免,房地产市场需求潜力巨大。去年以来的调控政策已经使投资投机性需求受到抑制,长期市场趋势将主要由刚性需求决定。目前,在商品房继续发展的同时,保障性住房的投资节奏也在逐步加快,对房地产市场的结构产生深远影响。

始于2010年的房地产调控在2011年“调结构、稳物价”的大背景下继续实施。去年,中央政府紧盯市场变化并持续加码调控,伴随着“国八条”、“限购”、“限价”和“限贷”政策的全面升级,限购城市从2010年的不足20个大幅增加到40多个。随后更是扩大到台州、珠海等二、三线城市,限购城市数增加到近50个。与此同时,为抑制通货膨胀,央行在2011年上半年持续收紧货币政策,不断加息并上调存款准备金率,使过热的房地产市场得到有效抑制。与此同时,在宏观调控压力下,房地产行业的整合大幕也悄然拉开,房企间的兼并重组日趋活跃。具有雄厚资金实力、高品牌知名度、充足土地储备及销售能力强的大型房企趁机进一步扩大市场份额,业绩不跌反升。

2012年,尽管有关部门不断强调坚定房地产调控政策不动摇,但从实施层面看,为稳定经济增长所出台的货币政策和财政政策显然对房地产行业形成利好。央行于6月开始降息,此举不仅降低房地产企业融资成本,有助于缓解房地产行业现金吃紧状况,对购房者来说也将降低购房者借款成本,从而激活一部分观望的刚性需求。

行业数据分析

一、7月房地产统计数据

2012年8月9日,国家统计局公布1-7月全国房地产市场运行情况。

(一)全国商品房销售面积和销售金额

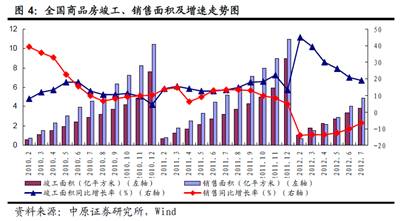

7月全国商品房销售面积为8629万平,同比上升13.3%,单月同比由负转正,大幅上升16.6个百分点,明显超出我们的预期;销售金额为5385亿元,同比上升26.3%,较上月增加19.4个百分点。

1-7月份,商品房销售面积48593万平方米,同比下降6.6%,降幅比1-6月份收窄3.4个百分点;虽然同比增幅仍然是负数,但相对于上半年降幅已经在不断缩小。

7 月销售面积回升较快的主要原因有以下三个方面:

(1)信贷宽松的效果有所显现,刚需开始逐步入市。(2)三四线城市房价止跌,商品房销售回暖的趋势在全国范围不断巩固,情况好于预期。(3)商品房销售面积连续5个月回暖,目前仍处于相对较低水平,未来回升趋势应可持续。

随着首套房按揭利率降至85折,信贷宽松对刚性需求和改善性需求释放的推动作用还将持续显现。但由于销售快速增长,导致库存下降、房价反弹,进而或将引发新的调控政策出台。

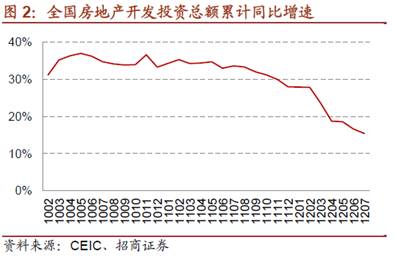

(二)全国房地产开发投资额

2012年7月份,全国房地产开发投资额8397亿元,同比增长9.6%,较6月的11.8%回落2.2 个百分点。数据显示,目前房地产投资增速仍在缓慢下行之中,并且将持续到四季度。

今年1-7月份,全国房地产开发投资36774亿元,同比名义增长15.4%,增速比1-6 月份回落1.2个百分点。1-7月份,东部地区房地产开发投资21295亿元,同比增长14.5%,增速比1-6月份回落0.9个百分点;中部地区房地产开发投资7686亿元,增长15.7%,增速回落1.2个百分点;西部地区房地产开发投资7794亿元,增长17.5%,增速回落2.4个百分点。地产投资增速将持续回落,其主要原因是:

(1)开发商前期土地购置较少,导致土地购置费仍在下降。去年下半年以来土地市场成交量持续下行,土地出让价款累计同比已从11年6月的增长16%降至目前的-17%。

(2)施工面积持续减少。由于2010年起新开工项目较多,目前都陆续进入竣工阶段,近期竣工面积处于高位,使施工规模回落明显,施工面积同比增速已从去年的30%左右快速回落至本月的15.3%,连续5个月走低。

(3)2011年下半年保障房投资基数较高。全国保障房建设热潮始于2011年6月前后,因此随着保障房投资的基数逐渐提高,投资增速在近期恐难以反弹。

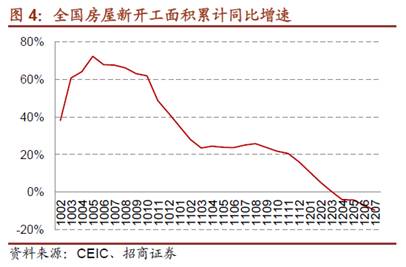

(三)新开工面积和竣工面积

2012年7月份,全国房地产新开工面积1.15亿平,同比下降26.7%,较6月的-16.3%再次大幅下降10.3 个百分点。今年1-7月,全国房地产竣工面积3.86亿平,而销售面积为4.86亿平。销售增长率与竣工增长率的差距进一步缩小。

去年下半年以来,由于商品房销售超预期恶化,使开发商资金紧张、库存积压,导致企业开工动力不足,新开工面积持续下滑,单月同比在7月已达低点,未来可能在这一水平上逐渐企稳回升。去年7、8月保障房突击开工抬高今年基数,9月后这一基数将有所回落,届时应能看到房屋新开工面积企稳回升。

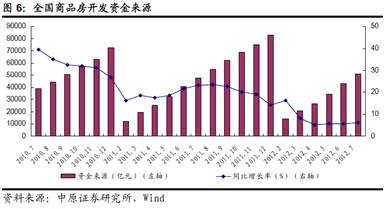

(四)行业资金来源增速

2012年7月,开发商资金来源增速首现回升。1-7月份,房地产行业资金来源50832亿元,同比增长6.2%,增速今年来首次出现回升,主要原因是近期房地产销售持续回暖带来的开发商资金回款增加。

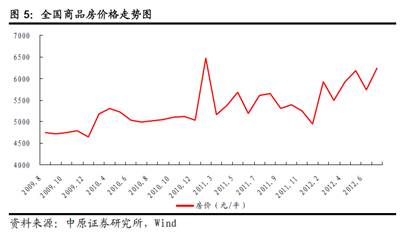

(五)全国商品房价格

数据显示,2012年7月全国商品房平均价格为6241元,环比上涨8.7%,多数城市成交均价环比出现上涨。综合整体均价、套均面积、分区成交来看,一线城市房价呈稳中有升态势,二线城市房价呈平稳态势。

国家统计局8月18日发布7月份70个大中城市住宅销售价格变动情况,全国70个大中城市中新建商品住宅环比上涨的城市为50个,下降的城市仅有9个;上涨城市的数量较6月份翻了一倍,同时也超过上半年新房环比价格上涨的城市数量之和。房价近期有上涨趋势,国家有关部委仍握有多项储备政策,以防止房价过快上涨,可能会在合适的时机推出。

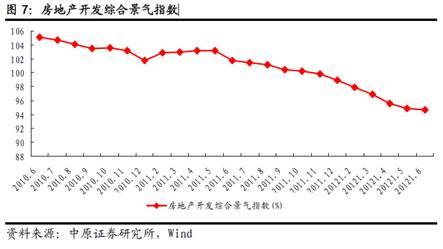

(六)国房景气指数

2012年6月,全国房地产开发综合景气指数(简称“国房景气指数”)降至近28个月来新低,7月份该指数为94.57,比上月回落0.14点。

(七)土地市场

今年7月,全国300个城市住宅类用地推出量为1-7月单月最高值,但仍低于去年同期。随着下半年土地市场进入供地高峰,住宅用地市场也将有明显起色。近期虽然有楼市回暖、降息等利好消息影响,但由于国家调控政策并未放松,开发商资金压力犹存,拿地比较谨慎。

(八)行业公司盈利状况

据WIND数据统计,截止8月27日已公布半年报的上市房企(按申万标准分类),营业收入合计1702.4亿元,同比增长16.73%;净利润218.80亿元,同比下降2.88%。由于流动性改善、地方政策微调等利好因素,全国房地产市场交易量从4月开始呈现连续的小幅回暖趋势。同时,开发商在推盘策略、产品定位以及销售等方面均进行了调整,标杆房企的整体销售表现较为平稳。

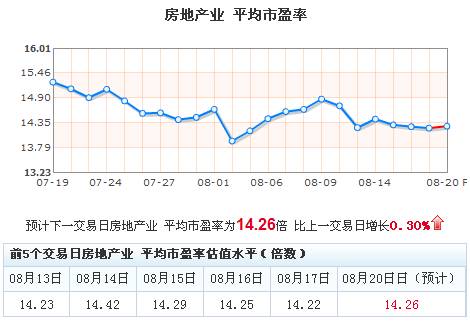

(九)行业估值

据英策估值网的行业估值数据显示,截止8月20日,预计房地产业的平均市盈率估值为14.26倍。

来源:英策估值网(http://www.wistrategy.com)

近期房地产行业相关政策面动态:

一、国土部发紧急通知要求坚持地产调控不放松

国土资源部7月19日就国土资源部、住房城乡建设部联合下发的《关于进一步严格房地产用地管理巩固房地产市场调控成果的紧急通知》进行部署。国土部指出,各级国土资源主管部门、住房城乡建设(房地产、城乡规划)主管部门要有清醒认识,坚持房地产市场调控不放松,密切配合做好各项工作,不断巩固调控成果,坚决防止房价反弹。随后,京沪等地均表态将坚持房地产调控政策不动摇,继续遏制投资投机性需求。

二、下半年严格实施差别化住房税收政策

财政部部长谢旭人7月26日在部署下半年财政工作重点时提出,下半年要严格实施差别化住房税收政策,加强交易环节和持有环节相关税收征管,抑制投机投资性购房需求;要加快推进保障性住房建设、各类棚户区改造和农村危房改造,各级财政都要按规定落实资金来源,切实加大资金投入。

三、督查组赴16个省市对房地产调控政策进行专项督查

7月下旬,国务院派出8个督查组奔赴16个省市对房地产调控政策落实情况进行专项督查。近日,督查组已督查结束陆续返京,对北京、上海在内的多个一线城市调控政策执行和成效给予认可和肯定。同时,对部分城市调控进行了肯定,对地方一些不执行不到位的做法给予了明确警示。整体而言,调控从严仍是政策基调。大规模的政府调研往往会被视作新政策出台的前奏,从目前的政策执行来看,调控政策显现不动摇且收紧的趋势,房产税的扩容可能成为中央调控的下一步动作。

四、经济工作会议要求坚定不移地贯彻执行房地产市场调控政策

7月31日,中共中央政治局召开会议研究经济形势和经济工作。会议要求,坚定不移地贯彻执行房地产市场调控政策,坚决抑制投机投资性需求,切实防止房价反弹,增加普通商品房特别是中小套型住房供应,抓好保障性安居工程建设,满足居民合理的自住性住房需求。

五、央行逆回购缓解市场流动性

7月份CPI同比上涨1.8%,通胀水平进入下行通道,同时宏观经济数据继续低迷,均有利于货币政策进一步宽松。央行可能选择逆回购等市场信号意义较弱的措施来缓解市场流动性,以尽量减少对房地产调控的影响。多地推进存量房信息系统建设楼市税收政策调整预期强烈

六、存量房信息系统建设加速

由国家税务总局主导的存量房评估信息系统的建设步伐近期加快,各地频频通过工程招标的方式推进该系统的建设,这意味着房产税试点的推进和二手房交易税的提高拥有了技术基础。在技术层面的工作基本完成的前提下,未来房产税试点的扩容步伐将进一步加快,同时,二手房交易税也有可能在此基础上继续完善。

下半年房地产行业趋势分析

目前来看,一方面宏观经济仍处于下滑态势中,货币政策趋于宽松的态势将延续,应对经济减速的预调微调已经开始,虽然政策层面强调继续加强调控政策不放松,但是由于房地产与其他众多产业存在着千丝万缕的关联关系,逐渐放松的货币政策必然惠及房地产行业。另一方面房地产行业仍在筑底过程中,开发投资、施工面积增速继续回落,新开工面积继续下滑,房地产开发景气指数持续回落,相对乐观的是房地产销售开始有所回升。在开发商让利、首套房贷利率优惠、央行降息等背景下,房价初现恢复性上涨,而“金九银十”的传统售房旺季很有可能招致政策收紧的风险。8月房地产调控政策再度从紧的概率较大,下半年行业受政策环境趋紧的压制明显。

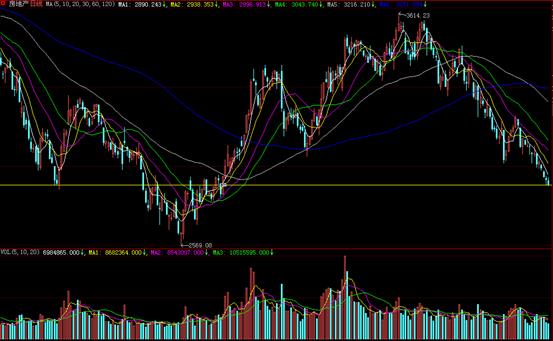

从行业指数走势上看,房地产指数近期维持缩量回调,前低2950点附近的支撑未能有效体现,最近一周再跌百点,已逼近去年10月24日的低点以及今年初底部箱体的上延,短线有望企稳。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123