英策咨询

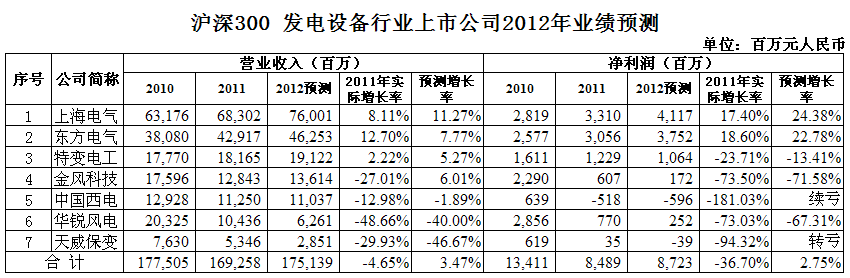

根据英策咨询近日与腾讯财经联合发布的2012年中国沪深300上市公司业绩预测,今年沪深300中7家发电设备行业上市公司的营业收入及净利润合计,将分获3.47%和2.75%的增长,与去年的-4.65%和-36.70%相比,有明显改观。如下表所示:

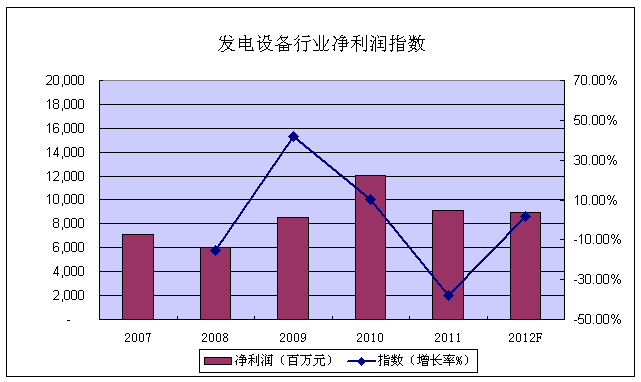

2011年以来,GDP增速有放缓趋势,用电增速跟随回落,对发电设备市场需求带来不利影响。其中,火电行业受煤炭成本上涨拖累,盈利困难,扩充产能意愿不强。水电行业盈利则受来水偏枯影响较大,设备投资意愿也不明显。此外,受日本福岛核泄露事件影响,国内核电产业基本陷于停滞状态,而风能等新能源受制于自然能源的不稳定性因素影响,也导致建设步伐大为放缓。加上近年来发电设备行业产能扩张严重,生产能力大于市场需求,市场竞争愈加激烈,导致整个行业出现负增长。

2012年,经济下行压力凸显,全社会用电量增速继续放缓,一定程度上继续影响到发电设备行业。据中电联初步预测,2012年我国用电量将达5.13万亿千瓦时,增速比2011年回落2个百分点左右。全年新增电力装机容量将比2011年减少1000万千瓦左右,成为自2006年以来投产最少的一年。同时,国家实行了更加严格的环保标准和考核制度,使发电设备企业的生产成本上升,产业结构调整力度加强,企业营运压力进一步加大。

然而,我国目前用电依然紧张,在高峰时期常需拉闸限电,电源投资增长的需求仍然存在。随着煤炭价格的回落及电价的上升及火电企业的盈利增强,对发电设备需求将出现一定增长。近期,核电发展也有重新启动迹象,加上上游钢材等直接材料成本继续回落,发电设备厂商毛利率有望得到回升。

当前国内唯一具有输变电一次设备完整配套能力的大型综合性输变电设备制造企业中国西电,5月7日发布公告称,与美国通用电气(GE)建立了全球战略联盟,GE将以33.8亿元现金认购中国西电定向增发的股份,认购价格为4.4元/股。认购后,GE将持有中国西电15%的股份,双方将在全球范围内展开市场合作,并拟在西安合资成立一家由中国西电控股的输配电二次设备自动化公司。

对发电设备行业而言,2012年的市场形势不容乐观,但其中也不乏机遇。虽然我国经济增速回落,但仍维持上行趋势。随着经济可能触底回升,电力工业仍将维持持续快速及多样化发展趋势,发电设备行业今年仍有望获得利润的正增长,较去年明显改观。

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123