英策咨询

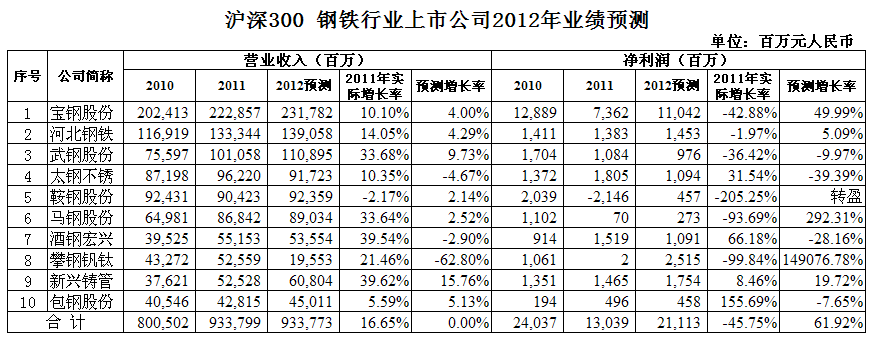

根据英策咨询近日与腾讯财经联合发布的2012年沪深300上市公司业绩预测,2012年沪深300中10大钢铁上市公司的营业收入合计与去年持平,净利润合计增长率为61.92%,如下图所示:

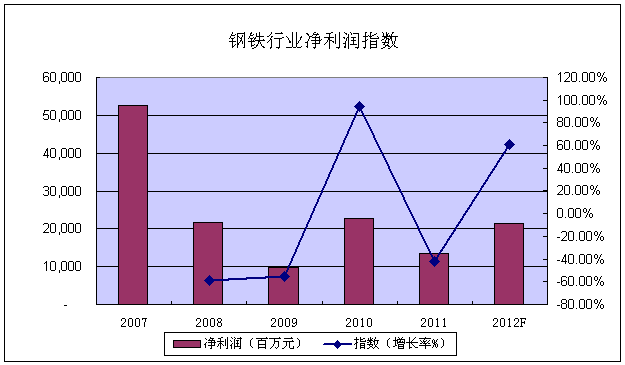

近年来,我国钢铁产能持续扩张引发了品种及产能严重供过于求,加上铁矿石价格暴涨,在多方合力挤压下钢厂利润严重缩水。2011年,全球经济有所恢复,国内钢铁产能出现了集中释放,粗钢产量逼近7亿吨关口。但是,由于铁矿石价格上扬,钢企毛利率普遍下降,产业链利润分配不均衡现象未能改善,尽管中国钢企是国际铁矿石需求大户,但在铁矿石采购上仍然没有定价权。10大上市钢企在2011年营业收入增长16.65%的同时,净利润则大幅下降45.75%。

今年以来,国内CPI从去年6.45%高位下滑至4月份的3.77%,GDP增速也有放缓迹象,一季度固定资产投资增速和房地产投资增速持续下滑,创两年来新低。受此影响,钢铁行业下游的金属制品、电气机械及器材制造业固定资产投资同比增速也快速下滑。经济增速下行情况下,钢材需求下降,钢价持续低迷,行业整体处于亏损边缘。

在政府不久前开始的稳增长政策基调下,尽管国内投资有望恢复增长并可能带动相关产业对钢材的需求,但铁矿石等原料价格仍维持相对高位,在去库存压力下,钢材价格难有大的涨幅,预计全年钢铁行业整体仍将在困境中前行。

发改委公布的数据显示,今年前4个月,钢铁行业实现利润395亿元,同比下降49.5%。其中,黑色金属矿采选业利润212亿元,下降7.9%;钢铁冶炼及加工业利润151亿元,下降68.8%。今年6月初,素有行业风向标之名的宝钢率先下调7月钢材出厂价格后,包括武钢、鞍钢、首钢等在内的国内龙头钢企也纷纷下调钢价。本次龙头钢企下调价格主要原因在于国内钢铁需求依然低迷,同时产量仍处于历史高位,供求矛盾凸显。

尽管钢铁行业在淘汰落后产能、兼并重组、区域规划调整及海外投资等方面取得一定成果,但在国际国内经济增长双减速背景下,钢铁行业的发展将继续面临严峻挑战。2012年,沪深300中10大钢铁行业上市公司营业收入预计为零增长,而账面净利润有望获得61.92%高增长率的主要原因,一是去年行业整体利润基数过低,并不意味着钢铁行业整体盈利能力的提高;二是受上表中个别公司如攀钢钒钛净利变化较大因素影响。数据显示,2012年10大钢铁行业上市公司预计净利润211.13亿元,甚至还未达到2010年同组公司净利润合计240.37亿元的水平。

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123