英策咨询

上海开开实业股份有限公司(600272)前身为始建于1936年的开开百货商店,是一家自产自销衬衫、羊毛衫的“前店后工场”式的小型企业,1987年设立开开百货公司,1992年12月改制为定向募集的股份有限公司。1996年12月,公司成为国内第一家有境外上市外资股(B股)的国有控股制衣公司。2001年2月,公司成功发行A股,成为国内首家既有A股又有B股的服装业上市公司。

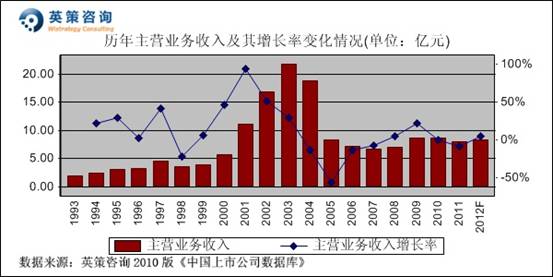

自2000年以来,公司展开多元化经营,逐步向医药、房地产等行业进军,公司规模迅速扩大。2004年受到原公司总经理Charlie Chang(中文名:张晨)涉嫌经济犯罪的影响,导致与其相关的转口贸易、参控股企业和来料加工等业务的经营出现重大问题,给公司造成严重经济损失,使2004年出现巨额亏损。近年来,公司依托医药和服装两大板块业务确保平稳持续发展。2011年,公司实现营业收入7.97亿元,同比下降8.04%;净利润0.39亿,同比增长44.47%。其历年营业收入和净利润变化情况及我们对其2012年的业绩预测,如下列二图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中的数据产生一些差异,特此说明,后同。)

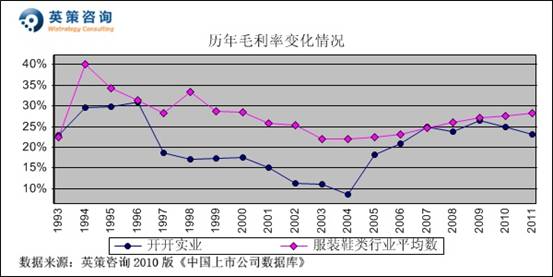

毛利率方面,数据显示,公司毛利率2004年以来止跌回升,近年来稳定在25%一线。2011年,公司毛利率为23.15%,同期行业为28.12%。其历年毛利率变化情况,如下图所示:

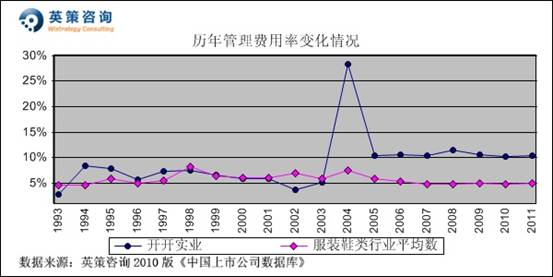

管理费用方面,数据显示,公司管理费用率2004年以来保持在10%以上,明显高于行业平均水平。2011年,公司管理费用率为10.45%,同期行业平均为4.96%。其历年管理费用率变化情况,如下图所示:

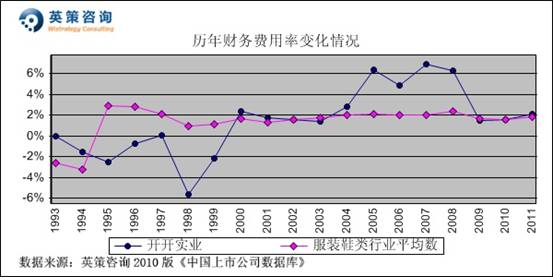

财务费用方面,数据显示,2009年公司财务费用率大幅下降,主要原因是通过对非核心资产的清理解决了历史余留问题,改善了公司财务基本面,近年来该指标基本稳定在2%左右。2011年,公司财务费用率为2.13%,同期行业平均为1.88%。其历年财务费用率变化情况,如下图所示:

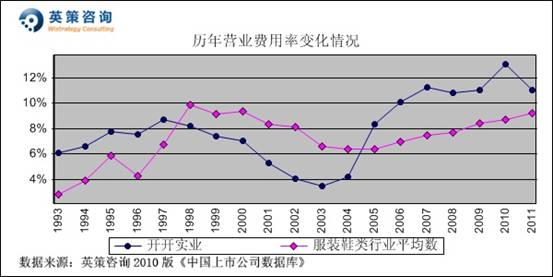

营业费用方面,数据显示,公司营业费用率2005年开始出现快速上升,近年来维持高位运行。2011年,公司营业费用率为10.45%,同期行业平均为4.96%。其历年营业费用率变化情况,如下图所示:

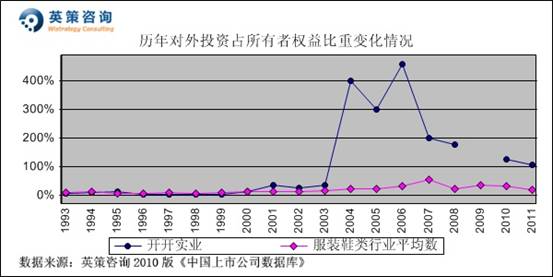

对外投资方面,数据显示,公司对外投资额度近年来保持较高水平,这也与其发展战略相匹配。2011年,公司对外投资占所有者权益比重为104.21%,同比下降19.93个百分点,延续了该指标近几年的回落趋势,主要原因是公司期间清理出售了部分对外投资项目。其历年对外投资占所有者权益比重变化情况,如下图所示:

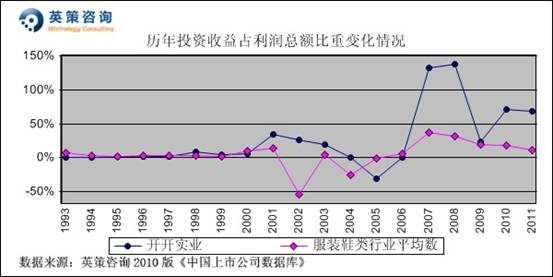

投资收益方面,数据显示,公司多元化经营战略使投资收益占利润总额比重近年来保持在较高水平,2011年该比重为69.00%,同比下降2.38个百分点。其历年投资收益占利润总额比重变化情况,如下图所示:

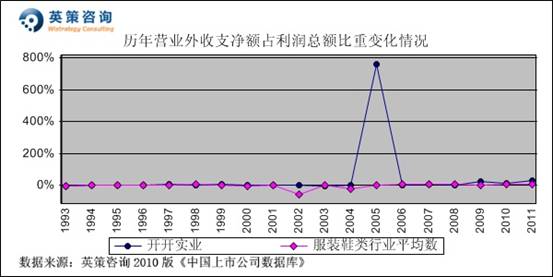

营业外收支方面,数据显示,长期以来公司营业外收支净额占利润总额比重除2005年外均保持低位,2011年该比重为22.48%。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

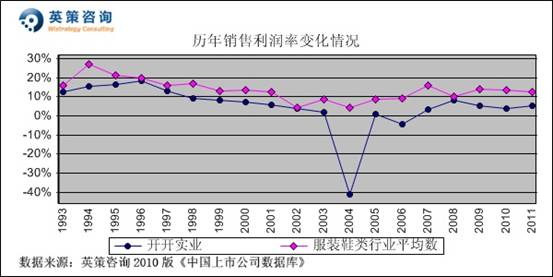

销售利润率方面,数据显示,由于公司历年毛利率水平总体低于行业平均水平而期间费用率偏高,因而对主业盈利产生不利影响。2011年,公司销售利润率为5.54%,同期行业平均值为12.37%。其历年销售利润率变化情况,如下图所示:

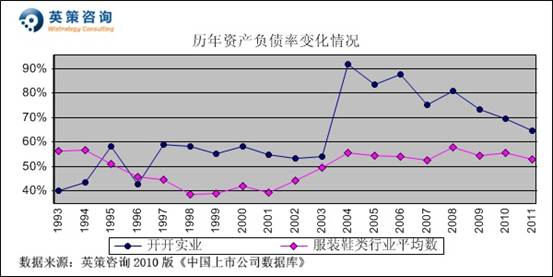

资本结构方面,数据显示,公司资产负债率2004年达到90%峰值后持续回落,近几年资产状况有了一定的改善。2011年,公司资产负债率为64.73%,同比下降4.84个百分点。其历年资产负债率变化情况,如下图所示:

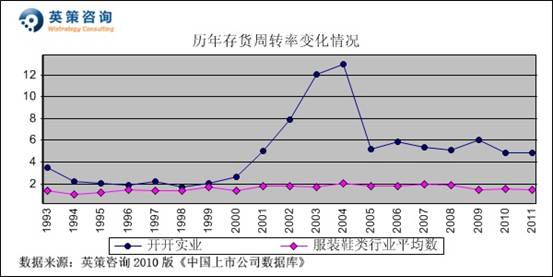

存货周转率方面,数据显示,公司近年来存货周转率始终高于行业平均水平。2011年,公司存货周转率为4.82,同期行业平均为1.44。其历年存货周转率变化情况,如下图所示:

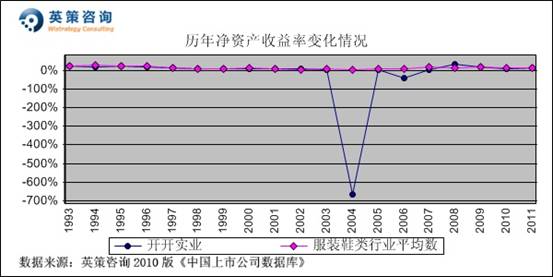

净资产收益方面,数据显示,公司历年净资产回报率总体低于8%,近年来通过对非核心资产的清理盈利有所好转,净资产收益率略有提升。2011年,公司净资产收益率为11.19%,同期行业平均为13.23%。其历年净资产收益率变化情况,如下图所示:

流动性方面,数据显示,公司流动比率历年来始终低于行业平均水平,近年来通过出售资产等方式改善现金流,使流动比率有所提升,但仍低于行业平均。2011年,公司流动比率为89.88%,同期行业平均为150.61%。其历年流动比率变化情况,如下图所示:

分红方面,数据显示,2004年以来公司均未进行股利分配。2011年,行业平均分红比率为23.41%。其历年分红比例变化情况,如下图所示:

从行业基本面看,医药行业关系国计民生,国家必然对该行业的发展进行适当的调节。新医改、基药和非基药招标、产品限价、抗生素限购、新GSP和新GMP等新政策的不断推出都将对医药企业的经营、销售产生重大影响。随着国家密集出台十二五规划等一系列政策,未来医药行业必然进入集中整合阶段。

公司的另一主业服装业,随着中国经济的快速发展,以及人们消费理念、消费习惯的转变,仍然有着较大的发展空间。但是中国服装企业众多,国内外品牌的激烈竞争,原材料价格攀升,用工成本增加,人民币升值,这些因素都将对公司的经营产生较大冲击,并制约企业的发展。

2011年是公司两大主业医药业和服装业实施五年战略规划的开局之年。在医药业务方面,公司充分发扬老字号品牌企业的优势,多方面提升品牌的文化内涵和价值。在服装业务领域,公司以品牌提升为核心、以加强自营专卖店、发展大型重点商场专柜为主线,进一步规范特许经营和拓展团购渠道,实现品牌价值的提升。

一季度报显示,2012年1-3月份公司实现营业收入2.16亿元,同比下降10.62%;实现净利润5801万元,同比增长276.93%。公司一季度净利润大幅增长主要是由于财务费用下降,投资收益增加所致。

使用英策咨询上市公司财务模型对开开实业2012年全年业绩进行的预测显示,其全年主营业务收入为8.36亿元,同比增长4.88%;净利润8508万元,同比增长120.53%。按公司目前总发行股数24300.00万股计算,预计其全年每股收益为0.35元(2011年为0.16元),每股净资产为1.77元(2011年末为1.42元)。

5月28日,公司股价收于8.88元,涨幅2.30%。英策估值网依照收盘时公司所处行业平均市净率21.11倍的市场估值水平计算,其每股价值为7.39元;依照公司市净率5.96倍的市场估值水平计算,其每股价值为10.78元。由此判断,当前公司股价处于上述估值区间内。最新的每股估值动态计算数据,参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

从技术面看,该股四月份以来出现较强的反弹走势,上方9元一线压力明显,近期进行反复整理消化后有望向上突破。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询:汤如意

开开实业 600272 英策估值网 财务模型 服装鞋类 中西成药 服装零售

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123