广东伊立浦电器股份有限公司(002260),主营业务为日用电器产品的研发、生产及销售,产品包括电饭煲、电烤炉、电煎板、电磁炉、空气改善器、蒸汽熨斗、电压力锅等系列。经过十多年的快速发展,伊立浦已成为中国最具规模的电饭煲、电烤炉生产基地之一。公司于2008年7月在深交所上市。

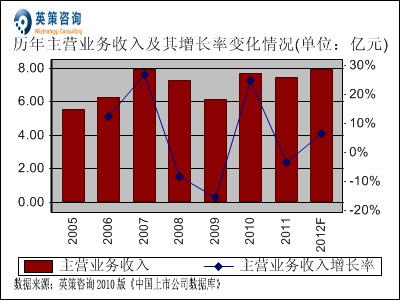

2011年,全球经济缓慢复苏,国际市场需求继续疲软,公司全年实现营业收入7.43亿元,同比下降3.35%。其历年主营业务收入及使用英策财务模型对其2012年的业绩预测,如下图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中的数据产生一些差异,特此说明,后同。)

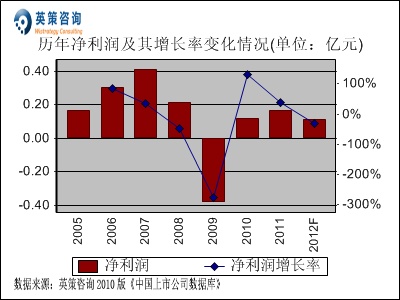

净利润方面,数据显示,近两年来公司净利润逐渐回升。2011年,公司实现净利润0.17亿元,同比增长38.61%。其历年净利润及使用英策财务模型对其2012年的业绩预测,如下列图所示:

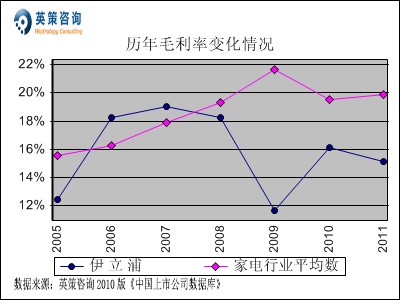

毛利率方面,数据显示,公司毛利率2008以来总体低于家电行业平均水平。2011年,公司毛利率为15.12%,同比下降1.04个百分点;同期,行业平均为19.87%。其历年毛利率变化情况,如下图所示:

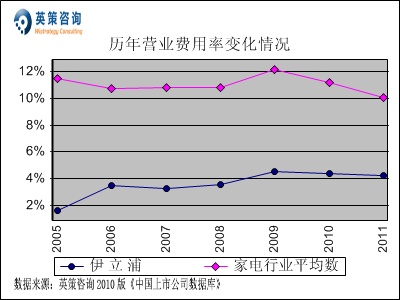

营业费用方面,数据显示,近年来公司营业费用率总体保持在4%左右,明显低于行业平均水平。2011年,公司营业费用率为4.23%,同比下降0.11个百分点;同期行业平均为10.05%。其历年营业费用率变化情况,如下图所示:

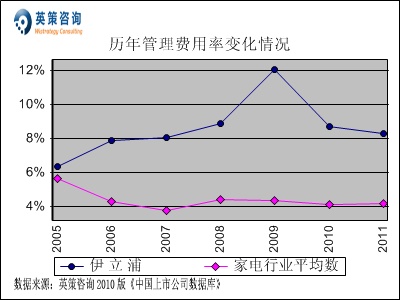

管理费用方面,数据显示,自2007年以来公司管理费用率基本保持在8%以上,远高于行业平均。2011年,公司管理费用率为8.27%,同比回落0.41个百分点。同期,行业平均管理费用率为4.16%。其历年管理费用率变化情况,如下图所示:

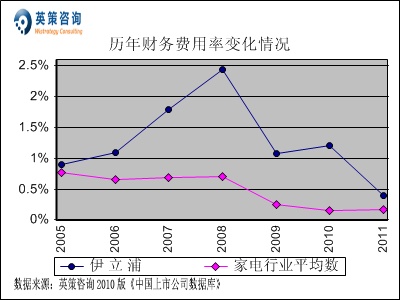

财务费用方面,数据显示,近四年来公司财务费用率保持较快回落态势,2011年该指标为0.40%,同比下降0.81个百分点。同期,行业平均财务费用率为0.17%。其历年财务费用率变化情况,如下图所示:

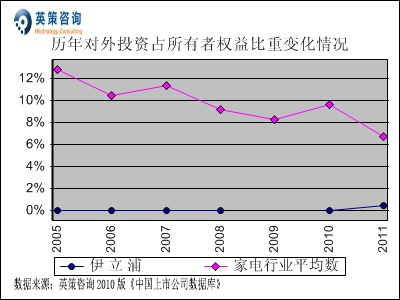

对外投资方面,数据显示,近7年来公司对外投资占所有者权益比重基本为零,2011年该比重仅为0.49%。说明公司对外投资活动较少,专注于主业的经营。投资收益方面,公司投资收益占利润总额比重近年来出现快速上涨,2011年该比重为49.81%,主要原因是同期公司主营业务所产生的利润下滑严重,使投资收益所占份额有所提升。其历年对外投资占所有者权益比重及历年投资收益占利润总额比重变化情况,如下二图所示:

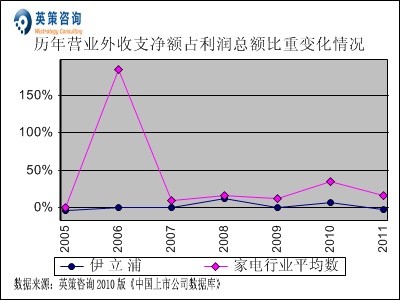

营业外收支方面,数据显示,2011年公司营业外收支净额占利润总额比重为-3.08%,说明当期营业外支出大于收入。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

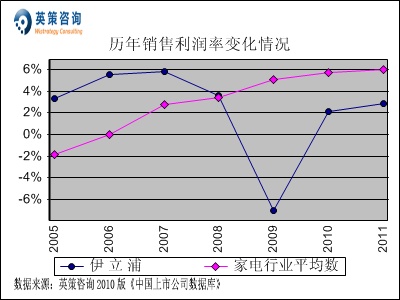

销售利润率方面,数据显示,近三年来公司销售利润率持续回升,主要由于公司盈利能力有所改善。2011年,公司销售利润率为2.83%,同期行业平均值为6.00%。其历年销售利润率变化情况,如下图所示:

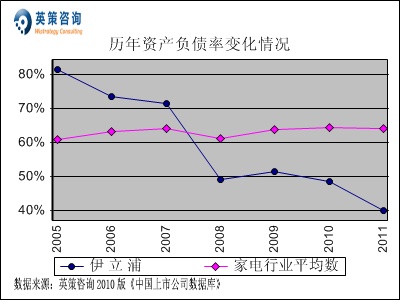

资本结构方面,数据显示,自2005年以来公司资产负债率总体呈下降趋势,并且近四年明显低于行业平均。2011年,公司资产负债率为40.13%,显示其偿债风险较低。同期,家电行业平均资产负债率为64.17%。其历年资产负债率变化情况,如下图所示:

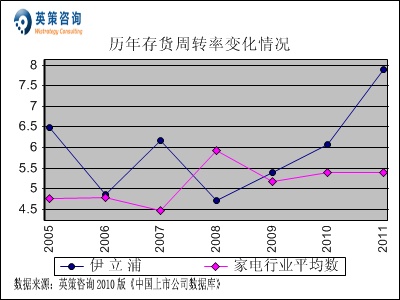

存货周转方面,数据显示,近四年来公司存货周转率逐年提升。2011年,公司存货周转率为7.90次,同期行业平均为5.39次。其历年存货周转率变化情况,如下图所示:

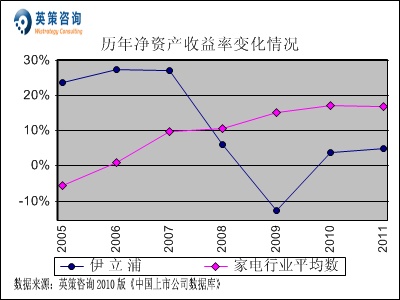

资本回报方面,数据显示,近年来公司净资产收益率探底回升,2011年该指标为5.05%。同期,家电行业平均净资产收益率为16.80%。其历年净资产收益率变化情况,如下图所示:

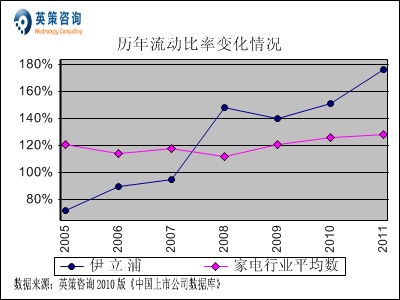

流动性方面,数据显示,公司流动比率长期保持上升态势,近四年来高于行业平均水平,保持在100%以上,显示其流动资金较为充裕。2011年,公司流动比率为176.51%;同期行业平均为128.40%。其历年流动比率变化情况,如下图所示:

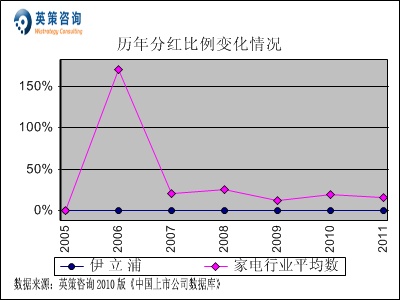

利润分配方面,数据显示,2005年以来公司始终未进行股利分红。其历年分红比例变化情况,如下图所示:

总体来看,随着国家“十二五”规划的稳步推进及《中国家用电器工业“十二五”发展规划建议》出台,小家电行业未来几年的发展主线将是结构调整和产业转型升级;即以技术创新为核心,以节能减排和资源综合利用为主导,通过产品与产业结构调整,引导行业向质量效益型方向发展。因此,结构调整将成为未来发展的主旋律,“节能环保”是小家电行业发展的必然趋势。

一季度报显示,公司2012年1-3月份实现营业收入1.17亿元,同比下降27.58%;实现归属于上市公司股东净利润为-475.15万元,每股收益为-0.03元。

使用英策咨询上市公司财务模型对伊立浦2012年全年业绩进行的预测显示,公司2012年全年主营业务收入为7.92亿元,同比增长6.49%;全年实现净利润0.12亿元,同比下降31.22%。按公司目前发行股数1.56亿股计算,预计2012年其全年每股收益为0.07元(2011年EPS为0.11元),年末每股净资产为2.10元(2011年为2.12元)。

2012年5月23日,公司股价收报6. 35元,跌1.24%。英策估值网依照收盘时公司所在行业平均市净率2.47倍的市场估值水平计算,其每股价值为5.17元;依照公司市净率3.07倍的市场估值水平计算,其每股价值为6.36元。最新的每股估值数据信息,请参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

从该股日K线看,公司股价自2012年初创三年来新低4.89元后展开反弹以来,最高摸至7.90元之后回落,目前处于6.3元一带盘整,近期走势比较抗跌。系统性风险方面,数据显示公司股票β系数为1,系统性风险等于大盘。其最新日K线形态,如下图所示:

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 潘虹

伊立浦 002260 英策估值网 财务模型 家用电器 电饭煲 电烤炉 电磁炉

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123