福建漳州发展股份有限公司(000753),主要经营汽车贸易、公路和城市基础设施开发与建设、城市供水(制水)及房地产开发等业务。公司于1997年6月在深交所上市,目前控股股东为福建漳龙实业有限公司,实际控制人为漳州市人民政府国有资产监督管理委员会。

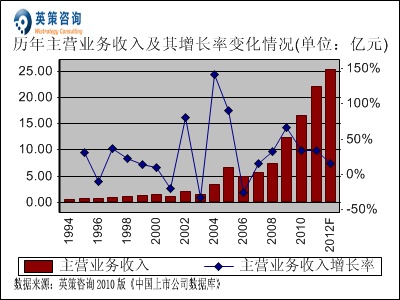

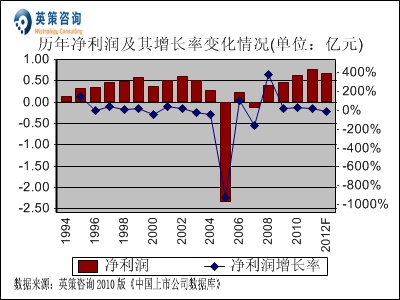

2011年,在购置税减半、汽车下乡、以旧换新等一系列刺激消费政策退出和部分限购的影响下,汽车销量增速大幅放缓。公司积极应对市场突变带来的各种风险,安排部署好各4S店的工作重心,加强二级网络的布局,以改变4S店的赢利结构,提高抗风险能力。全年,公司实现营业收入22.09亿元,同比增长33.33%;实现归属上市公司股东净利润0.77亿元,同比增长21.94%。其历年主营业务收入和净利润变化情况及通过英策财务模型对其2011年业绩进行的预测,如下列二图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

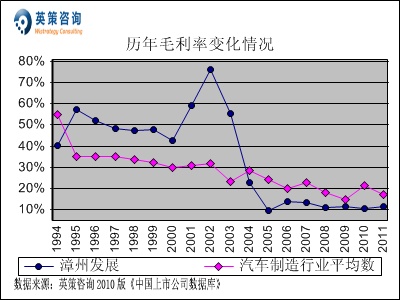

毛利方面,数据显示,汽车制造行业1996-2010年的行业平均毛利率呈现逐年下降趋势,而公司毛利率从2005年开始则维持在10%左右,明显低于行业平均水平。2011年,公司毛利率为11.26%,同期行业平均为16.88%。其历年毛利率变化情况,如下图所示:

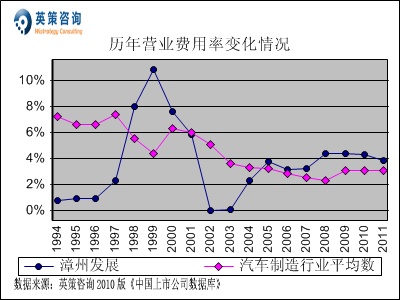

营业费用控制方面,数据显示,公司营业费用率自2005年以来维持在4%左右,保持略高于行业平均水平。2011年,公司营业费用率为3.83%,同期行业平均为3.05%。其历年营业费用率变化情况,如下图所示:

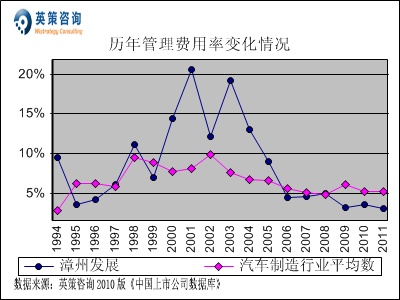

管理费用控制方面,从数据上看,公司管理费用率自2003年以来呈逐年回落态势。2011年,公司管理费用率为3.05%,同期行业平均为5.22%。其历年管理费用率变化情况,如下图所示:

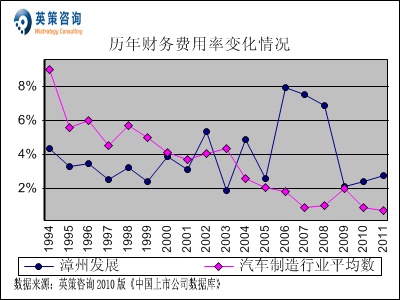

财务费用控制方面,数据显示,近年来公司财务费用率较前期大幅回落,2011年为2.76%,同期行业平均为0.68%。其历年财务费用率变化情况,如下图所示:

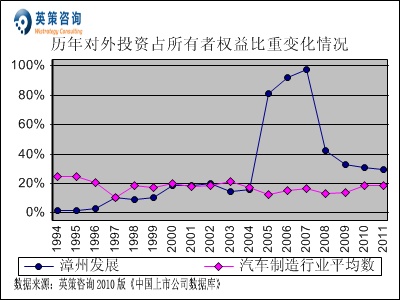

对外投资方面,数据显示,汽车制造行业上市公司平均对外投资净值占所有者权益比重基本维持在20%左右,而公司该比重在2005-2007年达到纪录高位,随后几年快速回落。2011年,公司对外投资占所有者权益比重为29.45%,同期行业平均为18.64%。其历年对外投资占所有者权益比重变化情况,如下列图所示:

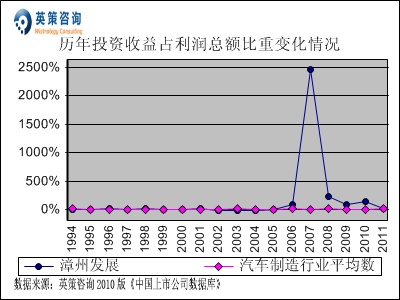

投资收益方面,公司投资收益占利润总额比重近年也出现大幅波动,2011年为18.02%,较上年有所回落,主要原因是上年转让子公司漳州靖达土地综合开发有限公司收益1.08亿元,本期没有此项收益;同期行业平均水平为17.91%。其历年投资收益占利润总额比重变化情况,如下列图所示:

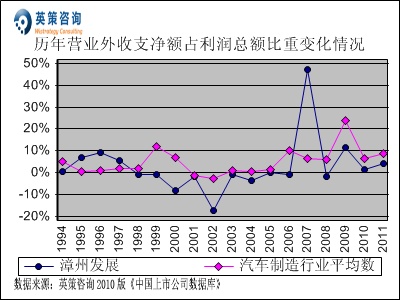

营业外收支方面,数据显示,公司近年来营业外收支净额占利润总额比重大幅波动,2011年该比重为4.03%,同期行业平均水平为8.88%。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

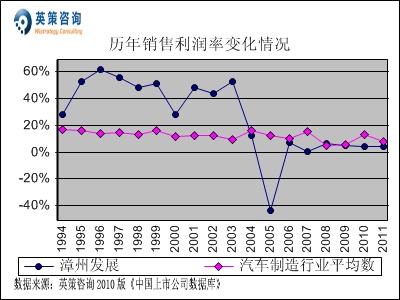

销售利润率方面,数据显示,近五年公司销售利润率维持平稳走势,2011年为3.97%;同期行业平均销售利润率为8.16%。其历年销售利润率变化情况,如下图所示:

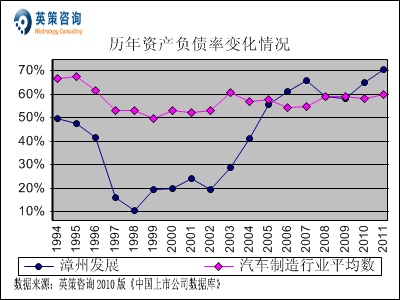

资本结构方面,数据显示,公司资产负债率自1998年以来呈逐年上升态势,近5年始终维持较高水平,2011年达到70.58%,显示其债务偿付风险较大;同期,行业平均资产负债率为59.74%。其历年资产负债率变化情况,如下图所示:

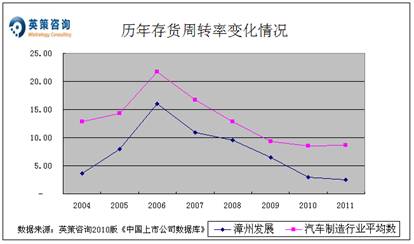

存货周转方面,数据显示,公司存货周转率走势与行业平均水平相似,但始终保持在行业平均水平之下,2011年为2.53次,同期行业平均为8.69次。其历年存货周转率变化情况,如下图所示:

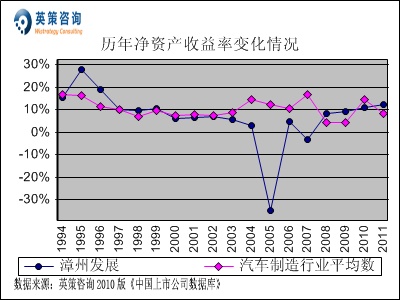

资本回报方面,数据显示,公司净资产收益率近四年来保持缓慢上升态势。2011年,公司净资产收益率为12.13%,同期行业平均为8.45%。其历年净资产收益率变化情况,如下图所示:

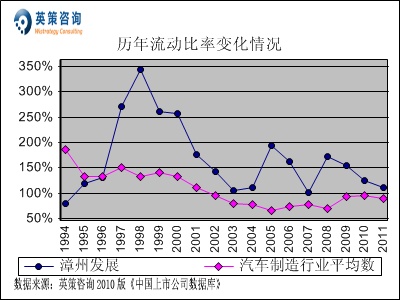

流动性方面,数据显示,公司流动比率近四年呈现逐年下滑趋势,2011年为111%,同期行业平均水平为90.01%。其历年流动比率变化情况如下图所示:

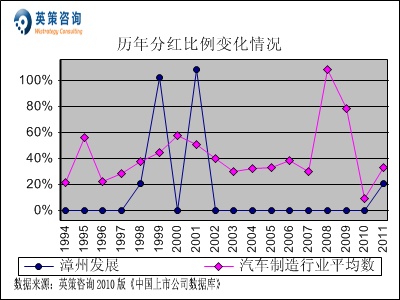

分红方面,数据显示,2002-2010年公司始终未进行分红。2011年,公司分红比例为20.59%;同期,行业平均分红比例为33.23%。其历年分红比例变化情况,如下图所示:

总体来看,2011年我国车市增速下滑是政策退出和宏观调整的结果。但是,国家的工业化和城市化都将成为汽车市场增长的有力保障。2012年,国内车市有望恢复平稳增长。但随着市场竞争越来越激烈,更深更广的跨区集团化经营将是汽车销售领域未来发展的趋势。汽车“三包”政策的出台将使汽车销售市场向高度重视售后服务的模式转型。有鉴于此,公司将在已有8家4S店的基础上,建立有效的二级经营模式,拓展业务范围,控制好经营风险,争取做大做强。

一季报显示,公司2012年1-3月实现营业收入5.33亿元,同比增长15.29%;实现净利润0.15亿元,同比下降19.53%;毛利率为11.78%,比上年同期的12.89%,减少了1.11个百分点。

使用英策咨询上市公司财务模型对漳州发展2012年全年业绩进行的预测显示,公司2012年全年主营业务收入为25.33亿元,同比增长14.64%;实现归属上市公司股东净利润为0.68亿元,同比下降11.37%。按公司目前发行股数31,630.26万股计算,预计2012年其全年每股收益为0.22元(2010年EPS为0.24元),年末每股净资产为2.22元(2010年为2.00元)。

2012年5月21日,公司股价报收6.10元,跌幅3.79%。英策估值网依照收盘时公司所处行业平均市净率1.95倍的市场估值水平计算,其当前每股价值为4.46元。依照收盘时公司市净率3.09倍的市场估值水平计算,其当前每股价值为6.81元。最新的每股估值动态计算数据,请参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

从技术面看,该股自4月初随大盘反弹,成交骤然活跃,走势较为强劲,6.50元附近为长期压力区域,本轮反弹在此区域遇阻回落,鉴于目前大盘走势疲软,预计该股后市震荡下跌概率较大。系统性风险方面,数据显示,公司股票β系数为1.07,系统性风险高于大盘。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 顾斌

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123