常林股份有限公司(600710),主要从事装载机等工程机械产品的生产与销售。公司于1996年在上交所挂牌上市。

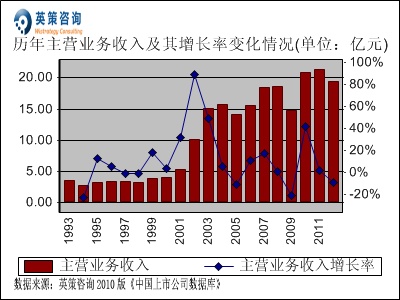

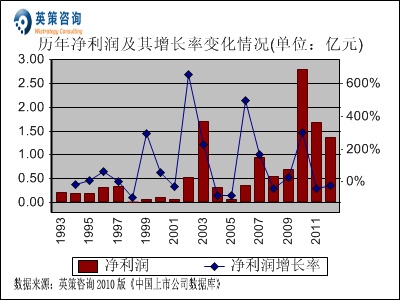

2011年是“十二五”的开局之年,中央提出经济发展方式转变和经济结构调整的国家战略,与基础建设息息相关的工程机械行业增速呈现出前高后低的态势。2011年,公司实现主营业收入21.35 亿元,同比增长2.18%。由于国家宏观调控的影响,工程机械行业整体景气度下降。受行业不景气的影响,公司联营企业现代(江苏)工程机械有限公司业绩下滑,对公司投资收益影响较大,致本公司2011年业绩严重下滑,全年实现归属于上市公司股东净利润1.68亿元,同比下降39.92%。其历年主营业务收入、净利润变化情况及使用英策财务模型对其2012年业绩进行的预测,如下列二图所示:

( 注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

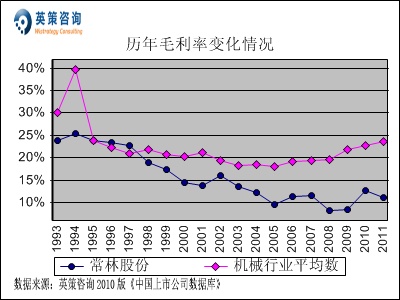

毛利率方面,数据显示,近两年公司毛利率有所回升,但仍远低于机械行业平均水平。2011年,公司毛利率为11.12%;同期行业平均为23.58%。其历年毛利率变化情况,如下图所示:

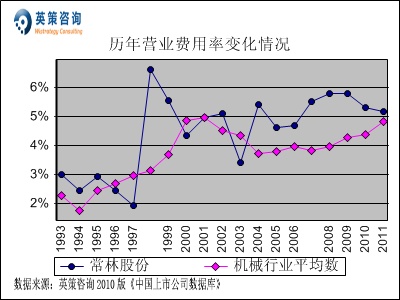

营业费用控制方面,数据显示,近两年公司营业费用率呈回落态势,但仍略高于行业平均水平。2011年,公司营业费用率为5.18%;同期行业平均数为4.82%。其历年营业费用率变化情况,如下图所示:

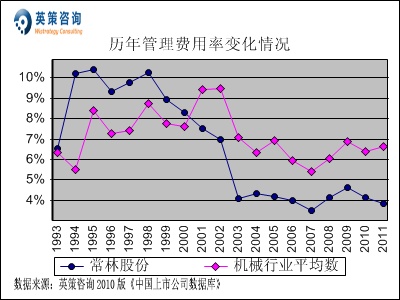

管理费用控制方面,数据显示,近九年来公司管理费用率基本维持在4%左右,明显低于行业平均水平。2011年,公司管理费用率为3.83%,同期行业平均水平为6.66%。其历年管理费用率变化情况,如下图所示:

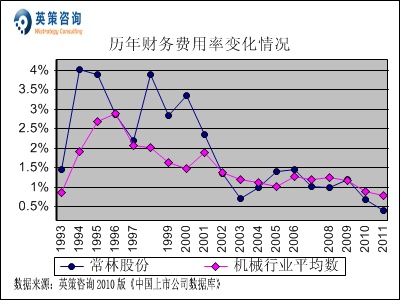

财务费用控制方面,数据显示,近几年公司财务费用支出较少,财务费用率持续走低。2011年,公司财务费率为0.41%;同期,行业平均数为0.78%。其历年财务费用率变化情况,如下图所示:

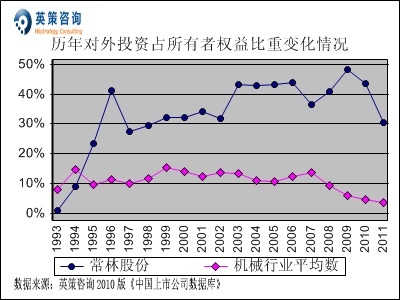

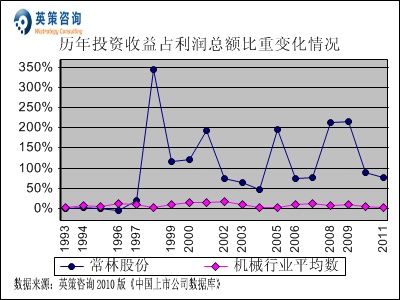

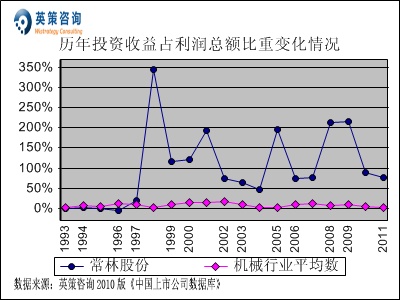

对外投资方面,数据显示,公司上市以来始终维持一定规模的对外投资,其中主要为长期股权投资,此间公司对外投资占所有者权益比重基本保持在30%以上,2011年该比重为30.42%。因公司主业营利能力偏弱,公司投资收益对历年业绩影响较大,2008年和2009年公司投资收益占利润总额比重一度超200%,2011年该比重为77.82%。其历年对外投资占所有者权益比重及投资收益占利润总额比重变化情况,如下列二图所示:

营业外收支方面,数据显示,近五年公司营业外收支净额占利润总额比重较低,对公司利润影响不大。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

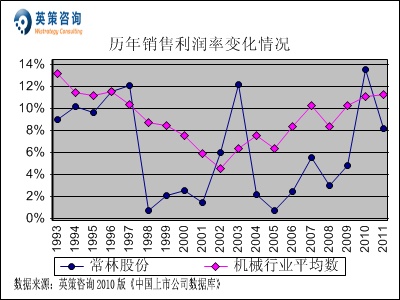

销售利润率方面,数据显示,近两年公司毛利率冲高而期间费用率下调,致公司销售利润率上升明显,2010年该指标八年来唯一一次超出行业平均水平。2011年,公司销售利润率为8.12%,同期行业平均数为11.26%。其历年销售利润率变化情况,如下图所示:

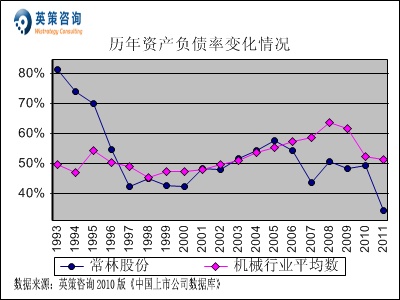

资本结构方面,数据显示,近年来公司资产负债率基本维持在50%左右,2011年公司增发股票后资产负债率急剧下降至34.26%。同期,沪深两市机械行业上市公司平均资产负债率为51.27%。其历年资产负债率变化情况,如下图所示:

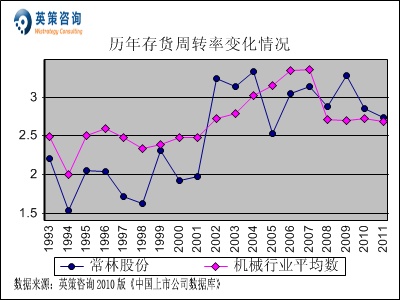

存货周转方面,数据显示,公司存货周转率近四年略高于行业平均水平,2011年该指标为2.73次,同期行业平均水平为2.69次。其历年存货周转率变化情况,如下图所示:

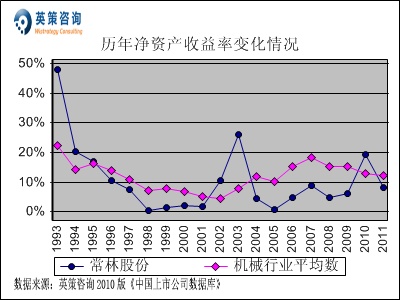

资本回报方面,数据显示,2010年公司营利颇丰,净资产收益率冲高至19.29%,但2011年因增发股份将该指标大幅摊薄。2011年,公司净资产收益率降至8.04%,同期行业平均为12.19%。其历年净资产收益率变化情况,如下图所示:

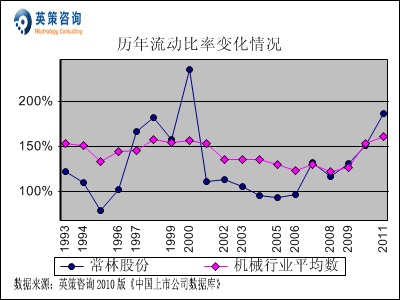

流动性方面,数据显示,近年来公司流动比率上扬态势明显,2011年增发股份后该指标更是上冲至186%。同期,行业平均流动比率为161%。其历年流动比率变化情况,如下图所示:

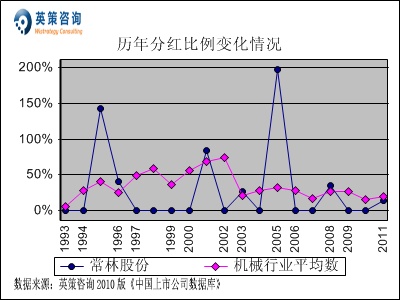

利润分配方面,数据显示,公司2011年分红比例为14.46%,而近三年沪深机械行业上市公司平均比例分别为27.11%,14.73%和19.62%。其历年分红比例变化情况,如下图所示:

总体来看,受国家宏观调控的影响,工程机械行业景气度持续下降,未来一段时期公司发展将遇到较大冲击。但是,公司若能以2011年的非公开发行股票、常林项目园区建设和搬迁为契机,迅速形成新的利润增长点,或能在一定程度上缓解当前面临的困难局面。

近期公布的一季报显示,2012年一季度公司实现主营业务收入4.81亿元,同比下滑29.31%;实现净利润2724万元,同比下滑76.69%。

使用英策咨询上市公司财务模型对常林股份2012年全年业绩进行的预测显示,公司2012年全年主营业务收入为19.42亿元,同比下滑9.06%;预计全年实现盈利1.36亿元,同比下降19.21%。按公司目前发行股数53357万股计算,预计2012年其全年每股收益为0.25元(2011年EPS为0.32元),年末每股净资产为4.17元(2011年为3.92元)。

2012年5月16日,公司股价收盘报7.10元,跌幅0.84%。英策估值网依照收盘时公司市盈率22.73倍的市场估值水平计算,其每股价值为5.63元;依照公司市净率1. 80倍的市场估值水平计算,其每股价值为7.45元。最新的每股估值计算数据,请参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

从技术面上看,近期公司股价随大盘调整有所回落,目前已跌至均线系统下方,不过在7元附近有一定的技术性支撑,随着均线系统的反压逐渐加大,后市走势或不容乐观。其日K线形态如下图所示:

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 李飞祥

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123