英策咨询

凯诺科技股份有限公司(600398),主营业务为高档精纺呢绒,高档西服、衬衫、职业服装的生产和销售以及染整加工业务;其中精纺呢绒面料的产能和质量在国内均名列前茅,圣凯诺精纺呢绒先后获得过江苏省重点名牌产品、中国名牌产品称号,在国内市场具有较高知名度。公司于2000年12月在上海证券交易所挂牌上市。

在国内纺织服装市场平稳快速增长的大背景下,公司坚持技术创新,加强内部精细化管理,在目前复杂的经营环境和激烈的市场竞争环境下,盈利仍得到持续稳健地提升。2011年,公司实现营业收入13.95亿元,同比增长21.68%;实现归属母公司净利0.86亿元,同比增长19.58%。其历年营业收入和净利润变化情况及通过英策财务模型对其2011年业绩进行的预测,如下列二图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中的数据产生一些差异,特此说明。)

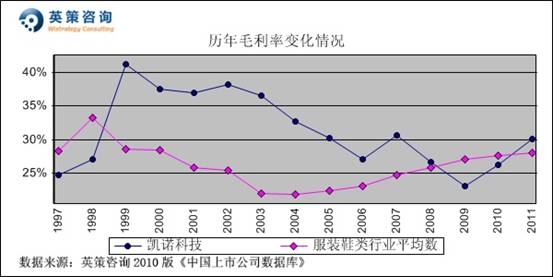

毛利率方面,数据显示,由于竞争日趋激烈以及原材料劳动力成本上涨的影响,公司毛利率自上市以来总体呈下降趋势,但是近三年触底回升。2011年,公司毛利率为30.08%,同比上升3.76个百分点。其历年毛利率变化情况,如下图所示:

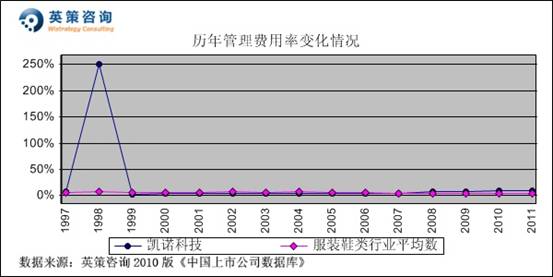

管理费用控制方面,数据显示,公司管理费用率总体低于行业平均水平,但近年来连续上升。2011年,公司管理费用率为9.61%;而同期行业平均为4.96%。其历年管理费用率变化情况,如下图所示:

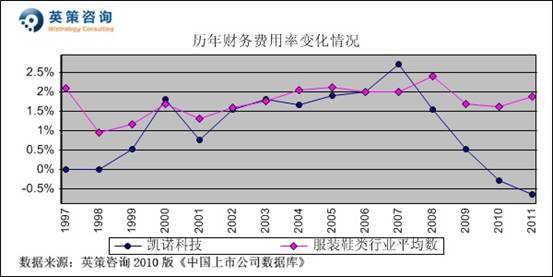

财务费用控制方面,数据显示,公司近5年来财务费用率呈快速下降。2011年,公司财务费用率为-0.65%;同期行业平均为1.88%。其历年财务费用率变化情况,如下图所示:

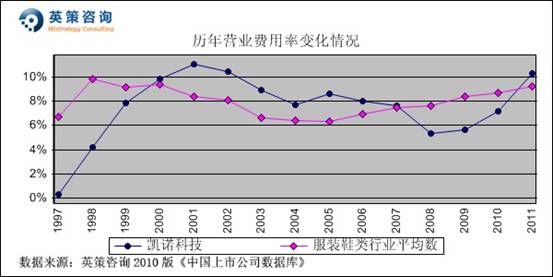

营业费用控制方面,数据显示,公司营业费用率近年来有所回升,2011年为10.30%,同期行业平均营业费用率为9.24%。其历年营业费用率变化情况,如下图所示:

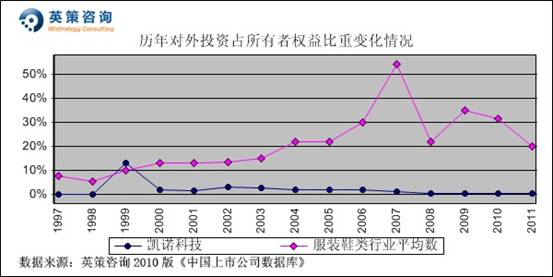

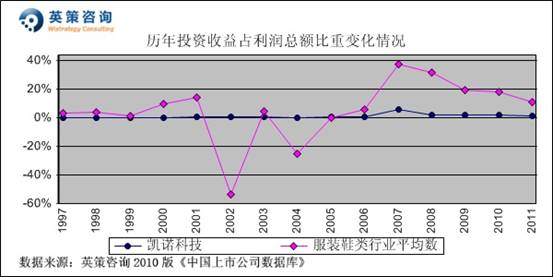

对外投资方面,数据显示,公司近几年来对外投资较少,对外投资占所有者权益比重很低;相应的,由此产生的投资收益也很少,投资收益占利润总额比重可忽略不计。其历年对外投资占所有者权益比重及历年投资收益占利润总额比重变化情况,如下列二图所示:

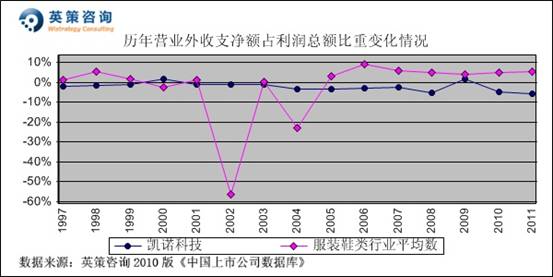

营业外收支方面,数据显示,公司营业外收支净额占利润总额比重相对较小,甚至多年的营业外支出大于收入。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

销售利润率方面,数据显示,近三年公司期间费用率总体呈现上行趋势,且毛利率也总体低于行业平均,致使公司销售利润率保持在行业平均水平之下。2011年,公司销售利润率为9.28%;同期行业平均水平为12.37%。其历年销售利润率变化情况,如下图所示:

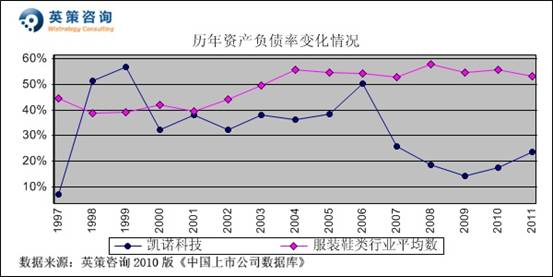

资本结构方面,数据显示,公司资产负债率自上市以来始终低于行业平均水平,近年来更是跌至30%以下。2011年,公司资产负债率为23.67%;同期行业平均53.10%。其历年资产负债率变化情况,如下图所示:

运营能力方面,数据显示,公司存货周转率近年来处于较高水平。2012年,公司存货周转率为2.94次/年;同期行业平均为1.44次/年。其历年存货周转率变化情况,如下图所示:

资本回报方面,数据显示,近年来公司净资产收益率始终低于行业平均水平,2011年为5.21%;同期行业平均净资产收益率为13.23%。其历年净资产收益率变化情况,如下图所示:

流动性方面,数据显示,公司流动比率近年来保持高于行业平均水平,并且长期以来超过100%,显示其流动性较好。2011年,公司流动比率为236.57%;同期行业平均为150.61%。其历年流动比率变化情况,如下图所示:

股利分配方面,数据显示,公司近年来分红较多。2011年,公司分红比例为62.77%。其历年分红比例变化情况,如下图所示:

从行业基本面看,我国正处于工业化、城镇化快速发展阶段,城乡居民收入将保持快速增长,各种改善民生和扩大内需政策措施也将继续落实,国内纺织产品的消费需求将有望稳步扩大,尤其是服装消费仍将保持快速增长,预计年均增速将明显高于社会消费品零售总额增速,未来行业前景比较乐观。

2012年,我国纺织工业面对的国际国内环境将更加复杂。从国际市场来看,欧洲主权债务危机不断加剧,各种不确定因素明显增加,欧美市场购买力下降,消费需求低迷或成常态。从国内市场看,国家加强宏观调控抑制房价,经济增速目标适度调低,国内需求和消费存在放缓的可能,而纺织原材料价格的高位运行,劳动力、能源等成本持续上升,进一步压缩了企业利润空间。

目前,公司正在向中高档服装领域延伸,随着国内中高收入人群比例迅速提升,为公司产品提供了比较稳定的需求;其中"圣凯诺"品牌职业服已经获得较好的市场占有率。

一季度报显示,2012年1-3月份公司实现营业收入4.22亿元,同比增长35.13%;实现净利润4610万元,同比增长35.20%。

使用英策咨询上市公司财务模型对凯诺科技2012年全年业绩进行的预测显示,其全年主营业务收入为17.39亿元,同比增长24.69%;净利润1.26亿元,同比增长22.51%。按公司目前总发行股数64660.41万股计算,预计其全年每股收益为0.20元(2011年为0.16元),2011年末每股净资产为3.25元(2010年末为3.06元)。

5月15日,公司股价收于4.28元,与前收盘价持平。英策估值网依照收盘时公司动态市盈率15.01倍的市场估值水平计算,其每股价值为3元;依照行业平均市盈率21.69倍的市场估值水平计算,其每股价值为4.34元。由此判断,当前公司股价处于上述估值区间内。最新的每股估值动态计算数据,参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

从技术面看,该股自年初见底反弹以来交投渐趋活跃,近期保持高位震荡,上方5.5元一带压力明显,近日随大盘回调,但震荡上行趋势保持良好,后市仍有望上行。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 汤如意

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123