山东浪潮齐鲁软件产业股份有限公司(600756),主营业务包括通信及计算机软硬件技术开发、生产、销售,通信及计算机网络工程技术咨询、技术培训;是我国软件行业的骨干企业之一,在电子政务、通信、金融、烟草等行业或领域拥有自主版权解决方案或应用软件三十余种,并在电子政务领域保持领跑者地位。公司于1996年在上交所上市。

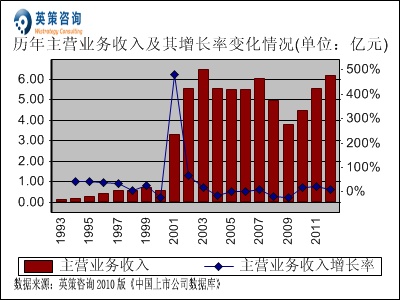

数据显示,公司主营业务收入自2001年开始出现大幅增长,并在近十年里营业收入保持较高水平。2011年,软件行业在国家发布《电子信息产业十二五规划》及继续实施税收优惠政策的支持下取得了稳定地增长。面对良好的行业发展机遇和有利的税收政策,公司全年实现营业收入5.54亿元,同比增长23.57%。其历年主营业务收入及使用英策财务模型对其2012年的业绩预测,如下图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中的数据产生一些差异,特此说明,后同。)

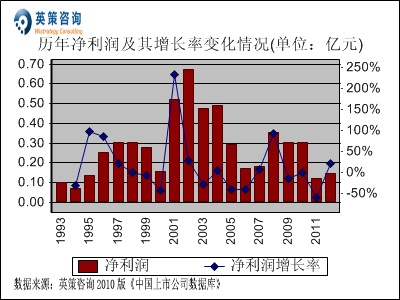

净利润方面,数据显示,近年来公司净利润出现萎缩趋势。2011年,公司实现净利润0.12亿元,同比下降59.74%。其历年净利润及使用英策财务模型对其2012年的业绩预测,如下列图所示:

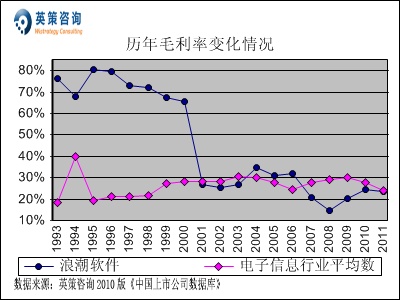

毛利率方面,数据显示,公司毛利率2001以来总体接近行业平均水平。2011年,公司毛利率为23.71%,同比下降0.75个百分点;同期,行业平均为23.86%。其历年毛利率变化情况,如下图所示:

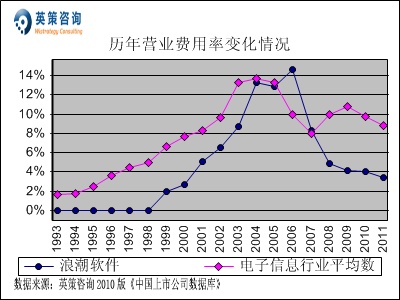

营业费用方面,数据显示,近年来公司营业费用率总体保持下降态势,且明显低于行业平均水平。2011年,公司营业费用率为3.46%,同比下降0.54个百分点;同期行业平均为8.88%。其历年营业费用率变化情况,如下图所示:

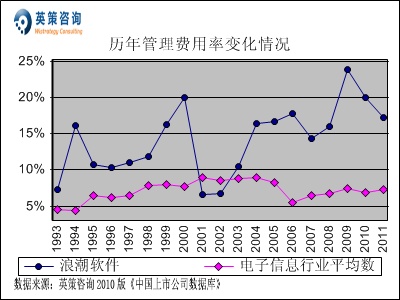

管理费用方面,数据显示,自2003年以来公司管理费用率基本保持在15%以上,远高于行业平均水平。2011年,公司管理费用率为17.28%,同比回落2.69个百分点。同期,行业平均管理费用率为7.30%。其历年管理费用率变化情况,如下图所示:

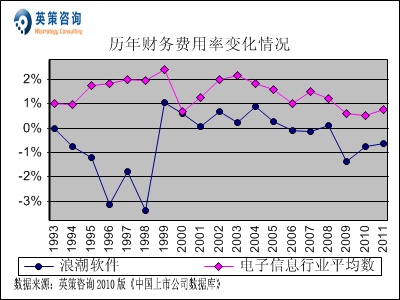

财务费用方面,数据显示,近十年来公司财务费用率保持在1%以下的较低水平,2011年该指标为-0.65%。同期,行业平均财务费用率为0.76%。其历年财务费用率变化情况,如下图所示:

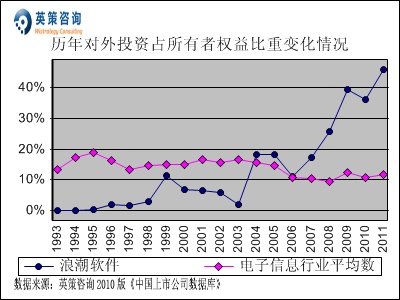

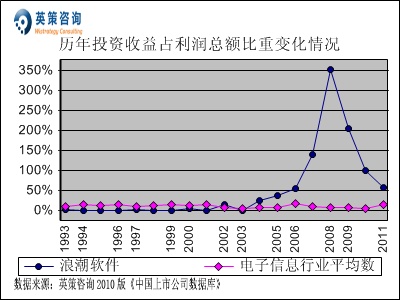

对外投资方面,数据显示,近6年来公司对外投资占所有者权益比重呈较快上升趋势,2011年该比重为45.97%。投资收益方面,公司投资收益占利润总额比重近年来出现快速回落,2011年该比重为57.86%。其历年对外投资占所有者权益比重及历年投资收益占利润总额比重变化情况,如下二图所示:

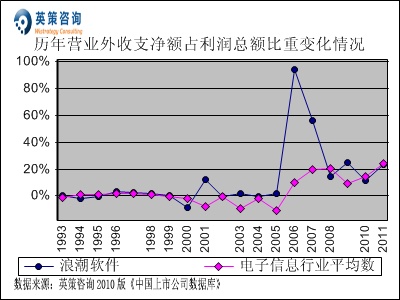

营业外收支方面,数据显示,2011年公司营业外收支净额占利润总额比重为23.61%,对全年净利润贡献明显,主要来自政府补助。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

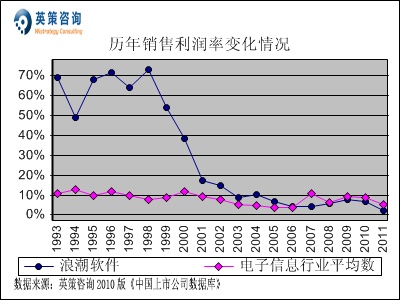

销售利润率方面,数据显示,近三年来公司销售利润率持续下降,主要由于投资收益下降较快。2011年,公司销售利润率为2.25%,同期行业平均值为5.12%。其历年销售利润率变化情况,如下图所示:

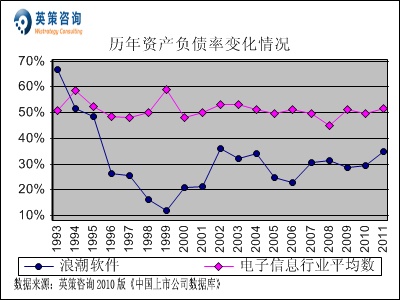

资本结构方面,数据显示,近五年来公司资产负债率保持在30%左右。2011年,公司资产负债率为35.06%,显示其资本风险较低。同期,行业平均资产负债率为51.76%。其历年资产负债率变化情况,如下图所示:

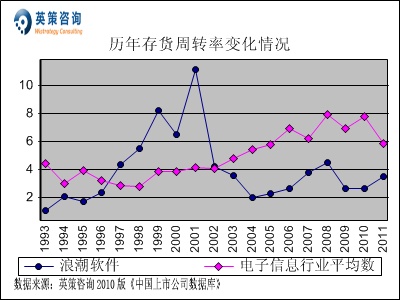

存货周转方面,数据显示,近年来公司存货周转率处于较低水平。2011年,公司存货周转率为3.52次,同期行业平均为5.87次。其历年存货周转率变化情况,如下图所示:

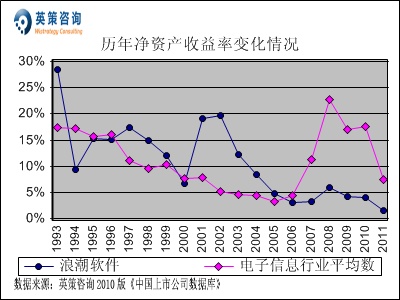

资本回报方面,数据显示,近年来公司净资产收益率始终在低位徘徊,2011年该指标为1.61%,同期行业平均为7.50%。其历年净资产收益率变化情况,如下图所示:

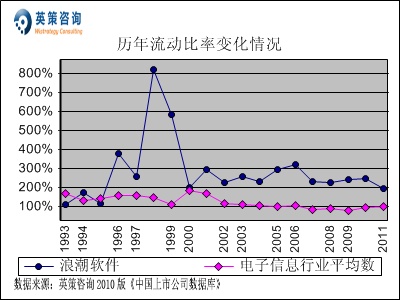

流动性方面,数据显示,公司流动比率长期保持在100%以上,显示其流动资金较为充裕。2011年,公司流动比率为193.67%;同期行业平均为98.71%。其历年流动比率变化情况,如下图所示:

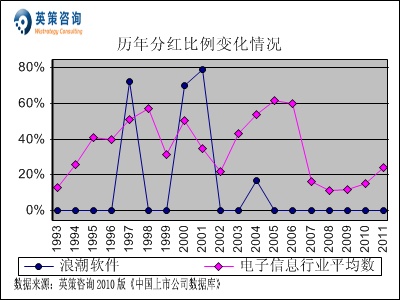

利润分配方面,数据显示,2005年以来公司始终未进行股利分红。其历年分红比例变化情况,如下图所示:

2012年,面对国内云计算市场的持续增长,公司将继续定位于智慧城市服务供应商,并围绕企业发展的愿景和使命,以专注化、国际化等战略思想为指导,以信息产业相关多元化为切入点,继续完善管理评价体系,追求企业快速、持久、健康地发展。

一季度报显示,公司2012年1-3月份实现营业收入1.03亿元,同比增长17.20%;实现归属于上市公司股东净利润190.79万元,扭亏为盈,每股收益为0.01元。

使用英策咨询上市公司财务模型对浪潮信息2012年全年业绩进行的预测显示,公司2012年全年主营业务收入为6.16亿元,同比增长11.10%;全年实现净利润0.15亿元,同比增长21.00%。按公司目前发行股数2.79亿股计算,预计2012年其全年每股收益为0.05元(2011年EPS为0.04元),年末每股净资产为2.72元(2011年为2.70元)。

2012年5月9日,公司股价收报13.34元, 涨1.21%。英策估值网依照收盘时公司所在行业平均市盈率2.77倍的市场估值水平计算,其每股价值为15.77元;依照公司市净率3.07倍的市场估值水平计算,其每股价值为17.09元。最新的每股估值数据信息,请参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

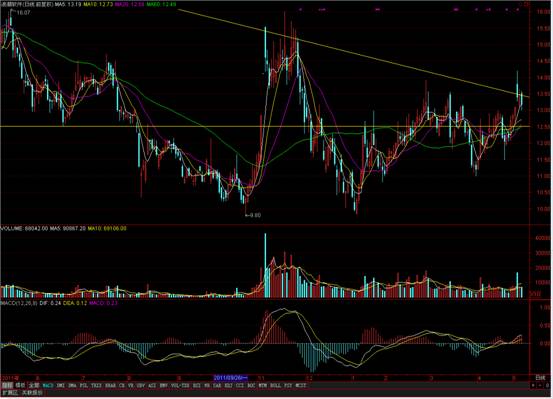

从技术面上看,该股近三年来走出横盘箱体的形态,公司股价于2011年底的连续下跌也未打破10元一带箱体的底部,近几个月来始终在12.50元一带盘整,目前突破前期趋势压力线,后市有望继续上攻。系统性风险方面,数据显示公司股票β系数为1.26,系统性风险大于大盘。其最新日K线形态,如下图所示:

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 潘虹

浪潮软件 600756 英策估值网 财务模型 电子信息 通信工程 计算机软件

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123