гЂВпзЩбЏ

ЩЯКЃОХАйЙЩЗнгаЯоЙЋЫОЃЈ600838ЃЉЃЌжїгЊвЕЮёЮЊЯДЕгВњЦЗМАЯДШОЗўЮёЃЌЩЬвЕЕиВњЭЖзЪЙмРэКЭАйЛѕвЕЃЌЦфЫћвЕЮёжївЊЪЧЭЖзЪВЮЙЩОпгаОКељгХЪЦЕФЩЬвЕСуЪлЦѓвЕЁЃЙЋЫОгк1994Фъ2дТдкЩЯНЛЫљЩЯЪаЃЌПиЙЩЙЩЖЋЮЊЩЯКЃОХАйЃЈМЏЭХЃЉгаЯоЙЋЫОЃЌЪЕМЪПижЦШЫЮЊЩЯКЃОВАВЧјЙњгазЪВњМрЖНЙмРэЮЏдБЛсЁЃ

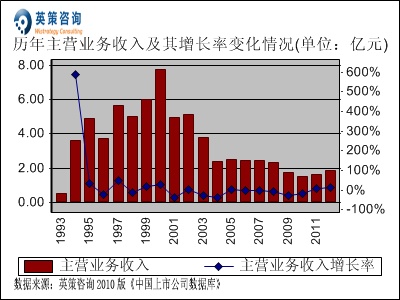

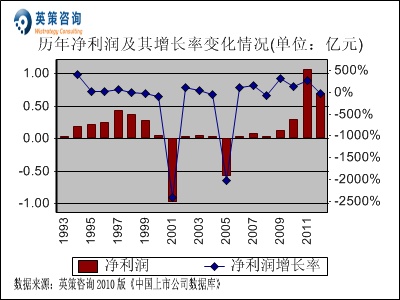

2011ФъЃЌЙЋЫОвдзіКУжїгЊвЕЮёЮЊжиЕуЃЌЬсЩ§жївЕгЏРћФмСІЮЊКЫаФЃЌЛ§МЋЭЦНјИїЯюЙЄзїЃЌШЋФъЪЕЯжжїгЊвЕЮёЪеШы1.66вкдЊЃЌЭЌБШдіГЄ10.27%ЃЛЪЕЯжЙщЪєЩЯЪаЙЋЫОЙЩЖЋОЛРћШѓ1.07вкдЊЃЌЭЌБШдіГЄ270.21%ЁЃЦфРњФъжїгЊвЕЮёЪеШыМАОЛРћШѓБфЛЏЧщПіЃЌЭЈЙ§гЂВпВЦЮёФЃаЭЖдЦф2011ФъвЕМЈНјааЕФдЄВтЃЌШчЯТСаСНЭМЫљЪОЃК

(зЂЃКгЂВпзЩбЏЁЖжаЙњЩЯЪаЙЋЫОЪ§ОнПтЁЗжаЕФЪ§ОнЃЌРДдДгкЩЯЪаЙЋЫОИїФъФъБЈЃЌБОзХжвЪЕдЪМЪ§ОнЕФддђЃЌЮДвђЪТКѓКЯВЂЗЖЮЇЛђЛсМЦзМдђБфЖЏЖјЖдЪ§ОнНјааЕїећЃЌПЩФмгыНЛвзЯЕЭГжаЪ§ОнВњЩњвЛаЉВювьЃЌЬиДЫЫЕУїЃЌКѓЭЌЁЃ)

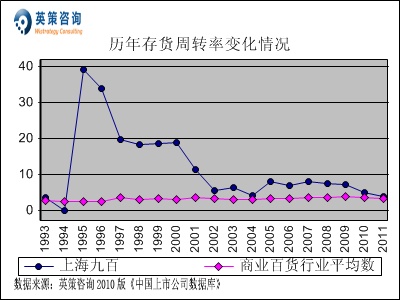

УЋРћТЪЗНУцЃЌЪ§ОнЯдЪОЃЌзд2003ФъвдРДЙЋЫОУЋРћТЪЛљБОБЃГждкаавЕЦНОљЫЎЦНжЎЩЯЃЌЯдЪОГідкаавЕжаЕФГЩБОгХЪЦЁЃ2011ФъЃЌЙЋЫОУЋРћТЪЮЊ30.61%ЃЛЭЌЦкЃЌаавЕЦНОљЮЊ25.97%ЁЃЦфРњФъУЋРћТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

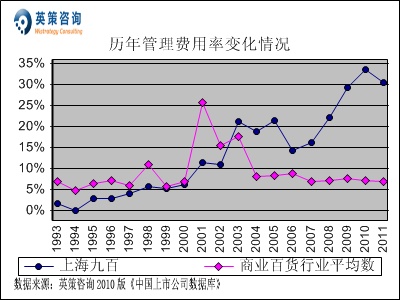

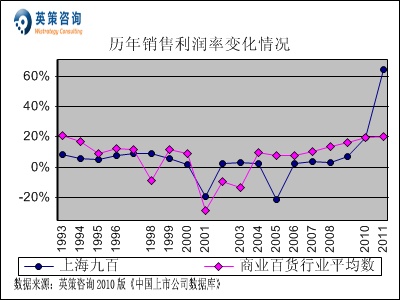

гЊвЕЗбгУПижЦЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОгЊвЕЗбгУТЪзд2000ФъвдРДзмЬхГЪЮШВНХЪЩ§ЬЌЪЦЃЌНќФъРДДѓЗљИпгкаавЕЦНОљЫЎЦНЁЃ2011ФъЃЌЙЋЫОгЊвЕЗбгУТЪЮЊ25.65%ЃЛЭЌЦкЃЌаавЕЦНОљЮЊ4.78%ЁЃЦфРњФъгЊвЕЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

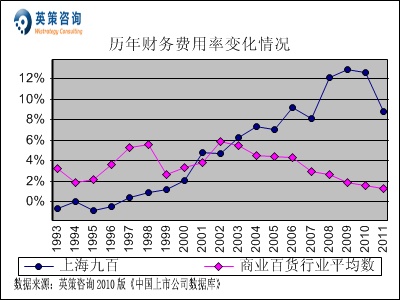

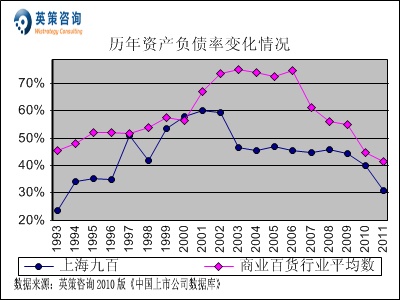

ЙмРэЗбгУПижЦЗНУцЃЌЪ§ОнЯдЪОЃЌзд2003ФъвдРДЙЋЫОЙмРэЗбгУТЪЪМжеДѓЗљИпгкаавЕЦНОљЫЎЦНЃЌНќФъРДГіЯжж№ФъЩЯЩ§ЧїЪЦЁЃ2011ФъЃЌЙЋЫОЙмРэЗбгУТЪЮЊ30.29%ЃЛЭЌЦкЃЌаавЕЦНОљжЕЮЊ6.93%ЁЃЦфРњФъЙмРэЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

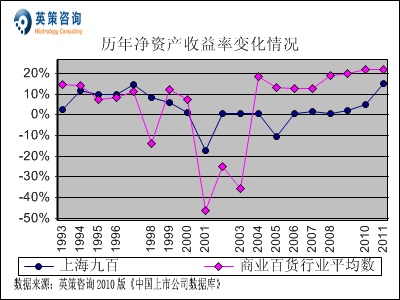

ВЦЮёЗбгУПижЦЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОВЦЮёЗбгУТЪздЩЯЪавдРДБЃГжСЫЮШВНЩЯЩ§ЬЌЪЦЃЌ2011ФъгаЫљЛиТфЃЌЕЋШдДѓЗљИпгкаавЕЦНОљЫЎЦНЁЃ2011ФъЃЌЙЋЫОВЦЮёЗбгУТЪЮЊ8.79%ЃЛЭЌЦкЃЌаавЕЦНОљЮЊ1.35%ЁЃЦфРњФъВЦЮёЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

ЖдЭтЭЖзЪЗНУцЃЌЪ§ОнЯдЪОЃЌ2006ФъЙЋЫОЖдЭтЭЖзЪеМЫљгаепШЈвцБШжиГіЯжДѓЗљЩЯЩ§ЃЌНќФъРДЪМжеБЃГжИпЮЛЃЌ2011ФъИУЯюжИБъЮЊ93.63%ЃЛЭЌЦкЃЌаавЕЦНОљЮЊ7.98%ЁЃЦфРњФъЖдЭтЭЖзЪеМЫљгаепШЈвцБШжиБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

ЭЖзЪЪевцЗНУцЃЌЪ§ОнЯдЪОЃЌНќФъРДЙЋЫОЭЖзЪЪевцеМРћШѓзмЖюБШжиГЪПьЫйГхИпЛиТфЬЌЪЦЃЌ2011ФъИУБШжиЮЊ98.32%ЃЛЭЌЦкЃЌаавЕЦНОљЮЊ5%ЁЃЦфРњФъЭЖзЪЪевцеМРћШѓзмЖюБШжиБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

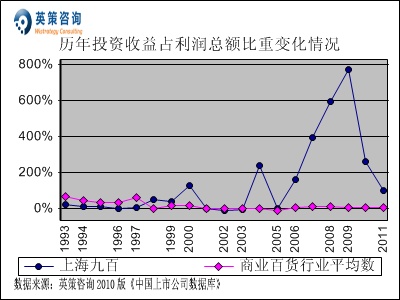

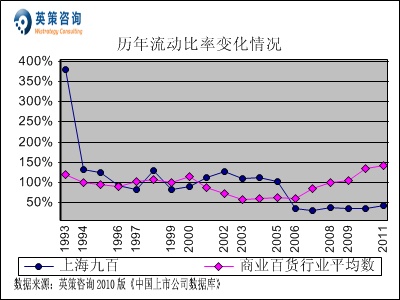

гЊвЕЭтЪежЇЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОгЊвЕЭтЪежЇОЛЖюеМРћШѓзмЖюБШжиНќМИФъБфЛЏВЈЖЏНЯДѓЃЌ2011ФъИУЯюжИБъЮЊ80.50%ЃЌжївЊРДздГіЪлББОЉЮїТЗЗПВњЫљЕУЃЛЭЌЦкЃЌаавЕЦНОљЮЊ37.47%ЁЃЦфРњФъгЊвЕЭтЪежЇОЛЖюеМРћШѓзмЖюБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

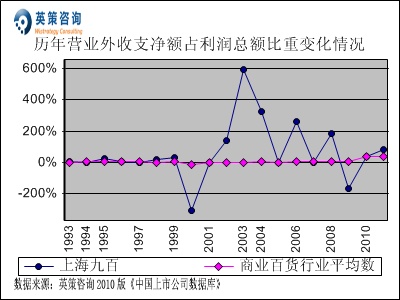

ЯњЪлРћШѓТЪЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОЯњЪлРћШѓТЪГЄЦквдРДБЃГждкЕЭЮЛХЧЛВЃЌ2011ФъгЩгкГіЪлЗПВњЫљЕУБЛЭЦЩ§жС64.44%ЃЌДѓЗљИпгкЭЌЦкаавЕЦНОљЕФ20.62%ЁЃЦфРњФъЯњЪлРћШѓТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

зЪБОНсЙЙЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОзЪВњИКеЎТЪ2001ФъДяЕНзюИпжЕЃЌЫцКѓБЃГжж№ФъЯТНЕЕФЧїЪЦЁЃ2011ФъЃЌЙЋЫОзЪВњИКеЎТЪЮЊ30.90%ЃЛЭЌЦкЃЌаавЕЦНОљЮЊ41.32%ЁЃЦфРњФъзЪВњИКеЎТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

ДцЛѕжмзЊЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОДцЛѕжмзЊТЪГЄЦквдРДЪМжеИпгкаавЕЦНОљЫЎЦНЃЌЕЋзмЬхГЪЛиТфЧїЪЦЁЃ2011ФъЃЌЙЋЫОДцЛѕжмзЊТЪЮЊ3.97ДЮЃЛЭЌЦкЃЌаавЕЦНОљЮЊ3.44ДЮЁЃЦфРњФъДцЛѕжмзЊТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

зЪБОЛиБЈЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫООЛзЪВњЪевцТЪНќШ§ФъГЪЯжЩЯЩ§ЧїЪЦЃЌЕЋШдЕЭгкаавЕЦНОљЫЎЦНЁЃ2011ФъЃЌЙЋЫООЛзЪВњЪевцТЪЮЊ15.32%ЃЛЭЌЦкЃЌаавЕЦНОљЪ§ЮЊ22.07%ЁЃЦфРњФъОЛзЪВњЪевцТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

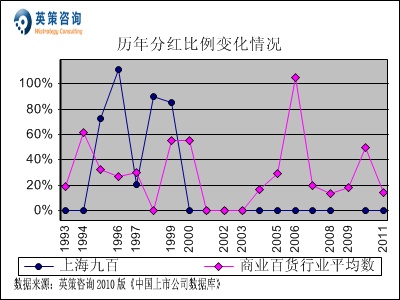

СїЖЏадЗНУцЃЌЪ§ОнЯдЪОЃЌНќСљФъРДЙЋЫОСїЖЏБШТЪЪМжеЕЭгкаавЕЦНОљЫЎЦНЃЌЧвзпЪЦЦНЛКЃЌЖјаавЕЦНОљЫЎЦНдђГіЯжж№ФъЩЯЩ§ЁЃ2011ФъЃЌЙЋЫОСїЖЏБШТЪЮЊ43.82%ЃЛЭЌЦкЃЌаавЕЦНОљЮЊ141.18%ЁЃЦфРњФъСїЖЏБШТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

РћШѓЗжХфЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОзд2000ФъвдРДЪМжеЮДЯђЙЩЖЋНјааЗжКьЃЌ2011ФъЩЬвЕАйЛѕаавЕЩЯЪаЙЋЫОЦНОљЗжКьБШР§ЮЊ14.49%ЁЃЦфРњФъЗжКьБШР§БфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

2012ФъЃЌЙЋЫОНЋНєНєЮЇШЦ "ПиЙЩОгЊЁЂВЮЙЩЭЖзЪЁЂЩЬвЕЕиВњ" Ш§ЗНУцЙЄзїЃЌвдЬсЩ§жїгЊвЕЮёгЏРћФмСІЮЊКЫаФЃЌвдРЉДѓОХАйжаЬЧЯњЪлЦЗХЦЁЂЬсЩ§ЩЬвЕЕиВњФмМЖЮЊжиЕуЃЌвдМгЧПЙмРэЁЂећКЯзЪдДЮЊзЅЪжЃЌЮШжаЧѓНјЃЌаЕїЭЦНјФъЖШИїЯюЙЄзїЁЃ

вЛМОБЈЯдЪОЃЌЙЋЫО2012Фъ1-3дТЗнЪЕЯжжїгЊвЕЮёЪеШы0.48вкдЊЃЌЭЌБШдіГЄ28.82%ЃЛЪЕЯжОЛРћШѓ0.04вкдЊЃЌЭЌБШЯТНЕ95.91%ЃЛЪЕЯжУЋРћТЪЮЊ27.24%ЃЌЭЌБШЯТЛЌ15.31ИіАйЗжЕуЁЃ

ЪЙгУгЂВпзЩбЏЩЯЪаЙЋЫОВЦЮёФЃаЭЖдЩЯКЃОХАй2012ФъШЋФъвЕМЈНјааЕФдЄВтЯдЪОЃЌЙЋЫО2012ФъШЋФъЪЕЯжжїгЊвЕЮёЪеШыЮЊ1.88вкдЊЃЌЭЌБШдіГЄ13.09%ЃЛЪЕЯжЙщЪєЩЯЪаЙЋЫОЙЩЖЋОЛРћШѓ0.69вкдЊЃЌЭЌБШЯТНЕ34.89%ЁЃАДЙЋЫОФПЧАзмЗЂааЙЩЪ§40,088.20ЭђЙЩМЦЫуЃЌдЄМЦ2011ФъЦфУПЙЩЪевцЮЊ0.17дЊЃЈ2010ФъEPSЮЊ0.27дЊЃЉЃЌФъФЉУПЙЩОЛзЪВњЮЊ1.91дЊЃЈ2010ФъЮЊ1.74дЊЃЉЁЃ

5дТ7ШеЃЌЙЋЫОЙЩМлБЈЪе6.54дЊЃЌгыЧАЪеХЬМлГжЦНЁЃгЂВпЙРжЕЭјвРееЪеХЬЪБЙЋЫОЫљДІаавЕЦНОљЪаОЛТЪ2.86БЖЕФЪаГЁЙРжЕЫЎЦНМЦЫуЃЌЦфУПЙЩМлжЕЮЊ5.46дЊЃЛвРееЙЋЫОЪаОЛТЪ3.75БЖЕФЪаГЁЙРжЕЫЎЦНМЦЫуЃЌЦфУПЙЩМлжЕЮЊ7.16дЊЃЌЕБЧАЙЩМлДІгкИУЙРжЕЧјМфжЎФкЁЃзюаТЙРжЕЪ§ОнаХЯЂЃЌВЮМћгЂВпЙРжЕЭјЃЈwww.wistrategy.comЃЉЪЕЪБИќаТЕФИіЙЩЙРжЕНсЙћЁЃ

ДгММЪѕУцПДЃЌИУЙЩздНёФъГѕЫцДѓХЬЦѓЮШЗДЕЏЃЌАщЫцГЩНЛСПЮТКЭЗХДѓЃЌШ§дТЕзЛиЕїжС5.70дЊИННќЛёЕУжЇГХЃЌНќЦкдйЖШаЮГЩвЛВЈЩЯеЧЃЌВЂДДЯТБОТжЗДЕЏаТИпЃЌФПЧАдкЧАЦкЯТНЕбЙСІЯпДІгажЙЕјМЃЯѓЃЌКѓЪаЮЌГжжЙЕјЗДЕЏИХТЪНЯДѓЁЃЯЕЭГадЗчЯеЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОЙЩЦБІТЯЕЪ§ЮЊ1.28ЃЌЦфЯЕЭГадЗчЯеДѓгкДѓХЬЁЃ

вдЩЯФкШнЃЌВЛЙЙГЩШЮКЮТђТєНЈвщЃЌНіЙЉВЮПМЁЃЙЩЪагаЗчЯеЃЌЭЖзЪашНїЩїЁЃ

гЂВпзЩбЏбаОПдБ ЙЫБѓ

ЩЯКЃОХАй 600838 гЂВпЙРжЕЭј ВЦЮёФЃаЭ ЩЬвЕАйЛѕ ЩЬвЕЕиВњ ЯДШОЗўЮё

1.ЙЩЦБМлжЕдкЯпЦРЙРЃЌЧсЫЩжњФњЙЩКЃбАБІ

2.ЧБСІЙЩЦБДѓЗХЫЭЃЌКУЙЩгыФњСуОрРы

гЂВпЧБСІЙЩwww.wistrategy.com/app/vipShare.aspx

3.ЙлФІЪЕеНФЃФтЃЌз№ЯэЭХЖгжЧЛл

гЂВпЧБСІЙЩQQШКЃК180739123