гЂВпзЩбЏ

ЩЯКЃПЕФЭЬиЙтбЇЙЩЗнгаЯоЙЋЫОЃЈ300061ЃЉЪЧвЛМвзЈвЕДгЪТаТаЭгВЪїжЌЙтбЇблОЕЦЌЩњВњКЭЯњЪлМАЯрЙиЗўЮёЕФЦѓвЕЃЌЩњВњЙцФЃКЭВњЦЗжжРрдкЙњФкЭЌаавЕжаДІгкСьЯШЕиЮЛЃЌАќРЈДгЕЭелЁЂжаелЕНИпелЁЂГЌИпелЕФЕЅНЙЁЂЖрНЙЁЂНЅНјЖрНЙЙтбЇЪїжЌГЩЦЗгыАыГЩЦЗОЕЦЌЁЃЙЋЫОгк2010Фъ3дТ19ШедкЩюНЛЫљДДвЕАхЙвХЦЩЯЪаЁЃ

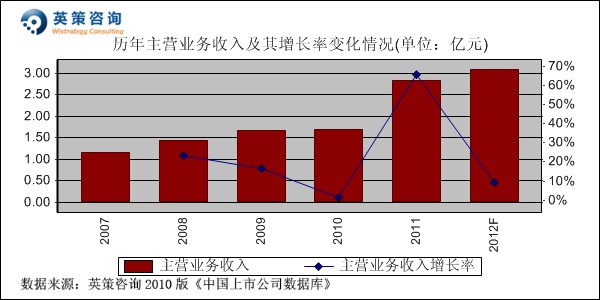

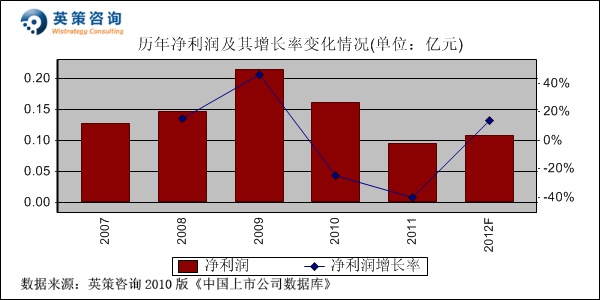

зїЮЊЙњФкЪїжЌОЕЦЌаавЕСьОќЦѓвЕЃЌЙЋЫОВњЦЗвдЭтЯњЮЊжїЃЌЪїжЌОЕЦЌЕФГіПкЖюЪМжеОгЙњФкЪзЮЛЃЌ2010ФъвдЧАвЕМЈБЃГжПьЫйдіГЄЁЃЕЋНќСНФъРДЃЌгЩгкЪмГЩБОдіМгЁЂУРдЊБсжЕЕШВЛРћвђЫиЕФгАЯьЃЌЙЋЫОгЏРћФмСІГіЯжЯТЛЌЁЃ2011ФъЃЌЙЋЫОЪЕЯжгЊвЕЪеШы2.83вкдЊЃЌЭЌБШдіГЄ65.93%ЃЛЪЕЯжОЛРћШѓ0.09вкдЊЃЌЭЌБШЯТНЕ40.31%ЁЃ2011ФъЙЋЫОгЊвЕЪеШыдіГЄжївЊгЩгкВњЯњЙцФЃРЉДѓМАКЯВЂзгЙЋЫОЪеШыЃЌЖјРћШѓЯТНЕжївЊЪЧгЩгкВњЦЗГЩБОЩЯеЧЃЌМАЭЃВњАсЧЈЕМжТЩњВњФмСІЯТНЕЕШвђЫиЫљжТЁЃЦфРњФъгЊвЕЪеШыКЭОЛРћШѓБфЛЏЧщПіМАЭЈЙ§гЂВпВЦЮёФЃаЭЖдЦф2011ФъвЕМЈНјааЕФдЄВтЃЌШчЯТСаЖўЭМЫљЪОЃК

ЃЈ зЂЃКгЂВпзЩбЏЁЖжаЙњЩЯЪаЙЋЫОЪ§ОнПтЁЗжаЕФЪ§ОнЃЌРДдДгкЩЯЪаЙЋЫОИїФъФъБЈЃЌБОзХжвЪЕдЪМЪ§ОнЕФддђЃЌЮДвђЪТКѓКЯВЂЗЖЮЇЛђЛсМЦзМдђБфЖЏЖјЖдЪ§ОнНјааЕїећЃЌПЩФмгыНЛвзЯЕЭГжаЕФЪ§ОнВњЩњвЛаЉВювьЃЌЬиДЫЫЕУїЁЃЃЉ

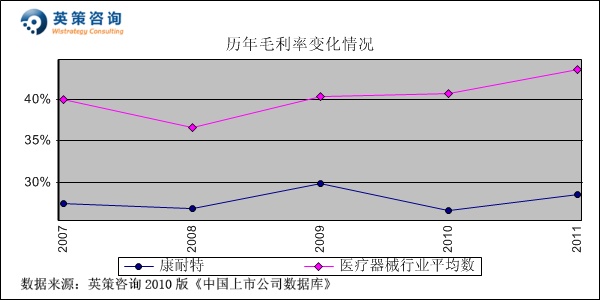

УЋРћТЪЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОУЋРћТЪРњФъРДЪМжеЕЭгкаавЕЦНОљЫЎЦНЃЌВЂЧвЛљБОЮЌГждк26%-30%жЎМфЁЃ2011ФъЃЌЙЋЫОУЋРћТЪЮЊ28.55%ЃЌЭЌЦкаавЕЦНОљЮЊ43.54%ЁЃЦфРњФъУЋРћТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

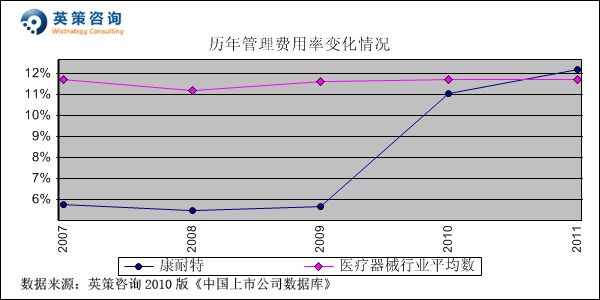

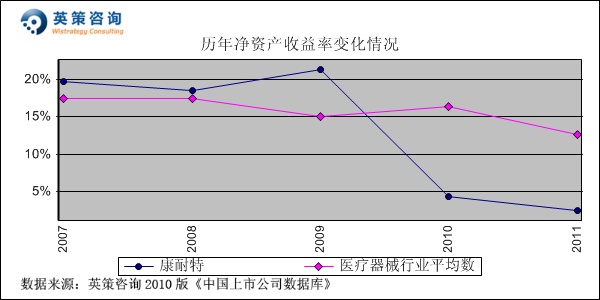

ЙмРэЗбгУПижЦЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОЙмРэЗбгУТЪНќФъРДДѓЗљЩЯЩ§ЃЌ 2011ФъДяЕН12.18%ЃЌЭЌЦкаавЕЦНОљЮЊ11.71%ЁЃЦфРњФъЙмРэЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

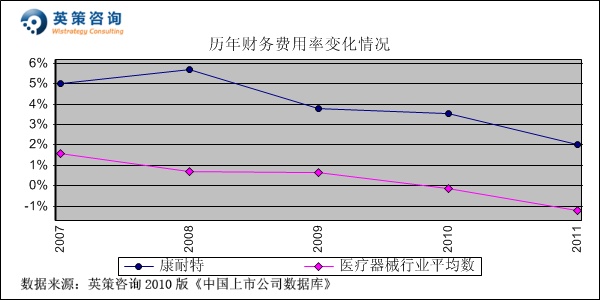

ВЦЮёЗбгУПижЦЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОВЦЮёЗбгУТЪНќ4ФъРДЪМжеГЌЙ§аавЕЦНОљЫЎЦННќ3ИіАйЗжЕуЃЌНќФъГЪЯжЯТНЕЧїЪЦЁЃ2011ФъЃЌЙЋЫОВЦЮёЗбгУТЪЮЊ2.03%ЃЌЭЌЦкаавЕЦНОљЮЊ-1.22%ЁЃЦфРњФъВЦЮёЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

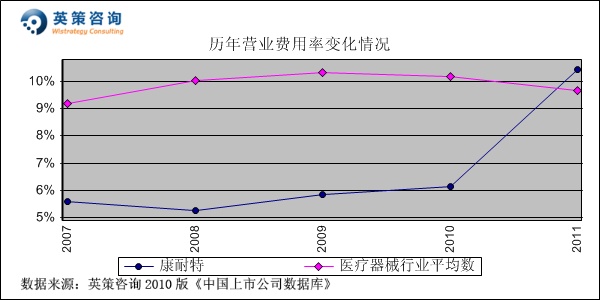

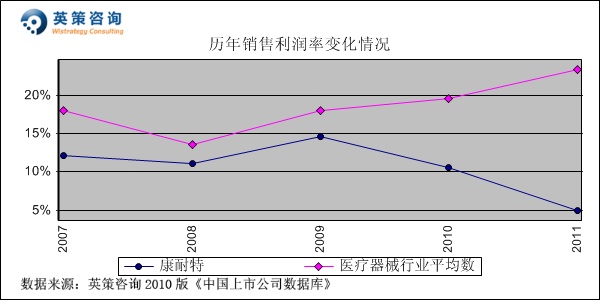

гЊвЕЗбгУПижЦЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОгЊвЕЗбгУТЪНќФъРДОљЕЭгкаавЕЦНОљЫЎЦНдМ4ИіАйЗжЕуЁЃ2011ФъЃЌгЩгкЙЋЫОЯњЪлЙцФЃРЉДѓЁЂЯњЪлЗбгУГіЯжНЯПьдіГЄЃЌЕБФъгЊвЕЗбгУТЪДѓЗљЩЯЩ§жС10.44%ЃЛЭЌЦкЃЌаавЕЦНОљЮЊ9.66%ЁЃЦфРњФъгЊвЕЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

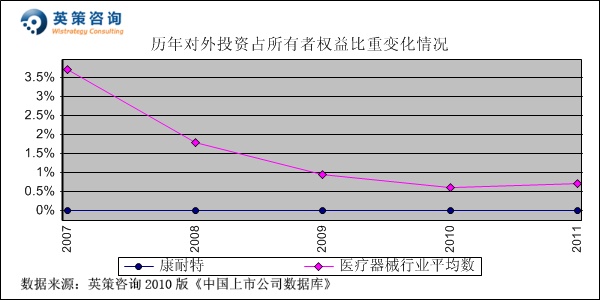

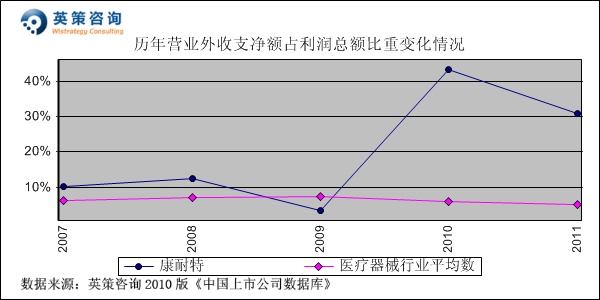

ЖдЭтЭЖзЪЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОНќ5ФъРДЮДНјааЖдЭтЭЖзЪЃЌЯргІЕФвВЮДВњЩњЭЖзЪЪевцЁЃЦфРњФъЖдЭтЭЖзЪеМЫљгаепШЈвцБШжиБфЛЏЧщПіМАЭЖзЪЪевцеМРћШѓзмЖюБШжиБфЛЏЧщПіЃЌШчЯТСаЖўЭМЫљЪОЃК

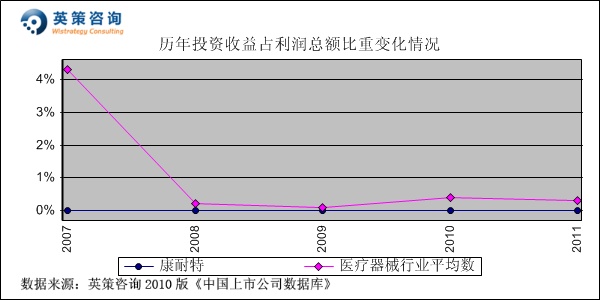

гЊвЕЭтЪежЇЗНУцЃЌЪ§ОнЯдЪОЃЌ2010ФъжЎЧАЙЋЫОгЊвЕЭтЪежЇОЛЖюеМРћШѓзмЖюБШжиНЯаЁЃЌ2011ФъЮЊ31.00%ЃЌжївЊРДжЎеўИЎВЙжњЁЃЦфРњФъгЊвЕЭтЪежЇОЛЖюеМРћШѓзмЖюБШжиБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

ЯњЪлРћШѓТЪЗНУцЃЌЪ§ОнЯдЪОЃЌНќ5ФъРДгЩгкЙЋЫОУЋРћТЪДѓЗљЕЭгкаавЕЦНОљЃЌЧвЦкМфЗбгУТЪзмЬхгаЫљЩЯЩ§ЃЌЕМжТЙЋЫОЯњЪлРћШѓТЪВЛЖЯЯТНЕЃЌгыаавЕЦНОљЫЎЦНжЎМфЕФВюОргаЫљРЉДѓЁЃ2011ФъЃЌЙЋЫОЯњЪлРћШѓТЪЮЊ4.97%ЃЌЭЌЦкаавЕЦНОљЮЊ23.39%ЁЃЦфРњФъЯњЪлРћШѓТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

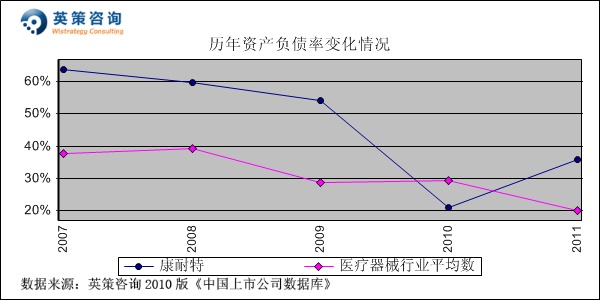

зЪБОНсЙЙЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОзЪВњИКеЎТЪ2007ФъДя60%вдЩЯЕФНЯИпЫЎЦНЃЌЕЋНќ4ФъРДБЃГжЯТНЕЬЌЪЦЃЌ2010ФъЛёЕУIPOШкзЪКѓИќЪЧЕјжСаавЕЦНОљвдЯТЁЃ2011ФъЃЌЫцзХОгЊЙцФЃРЉДѓЃЌЙЋЫОзЪВњИКеЎТЪЩЯЩ§жС35.67%ЃЛЭЌЦкЃЌаавЕЦНОљЫЎЦНЮЊ20.01%ЁЃЦфРњФъзЪВњИКеЎТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

дЫгЊФмСІЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОДцЛѕжмзЊТЪРњФъРДЕЭгкаавЕЦНОљЫЎЦНЃЌ2011ФъЮЊ1.34ДЮ/ФъЃЛЭЌЦкЃЌаавЕЦНОљЕФ3.06ДЮ/ФъЁЃЦфРњФъДцЛѕжмзЊТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

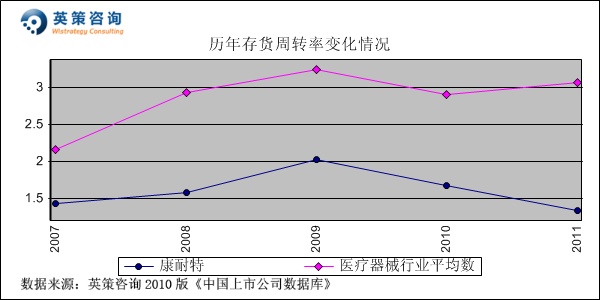

зЪБОЛиБЈЗНУцЃЌЪ§ОнЯдЪОЃЌ2010ФъвдЧАЙЋЫООЛзЪВњЪевцТЪЪМжеИпгкаавЕЦНОљЫЎЦНЃЌНќ2ФъгаЫљЯТНЕЃЌжївЊЪмЙЋЫОЩЯЪаФММЏДѓСПШЈвцзЪБОЕФЬЏБЁгАЯьЁЃ2011ФъЃЌЙЋЫООЛзЪВњЪевцТЪЮЊ2.52%ЃЛЭЌЦкЃЌаавЕЦНОљжЕЮЊ12.60%ЁЃЦфРњФъОЛзЪВњЪевцТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

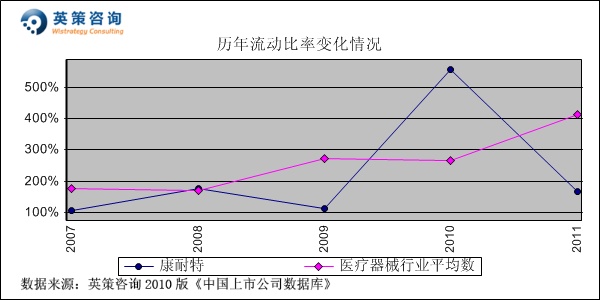

СїЖЏадЗНУцЃЌЪ§ОнЯдЪОЃЌНќМИФъЙЋЫОСїЖЏБШТЪВЈЖЏЗљЖШНЯДѓЃЌЕЋзмЬхБЃГждк100%вдЩЯЃЌЯдЪОЦфСїЖЏадНЯКУЁЃ2011ФъЃЌЙЋЫОСїЖЏБШТЪЮЊ165.65%ЃЛЭЌЦкЃЌаавЕЦНОљЮЊ412.81%ЁЃЦфРњФъСїЖЏБШТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

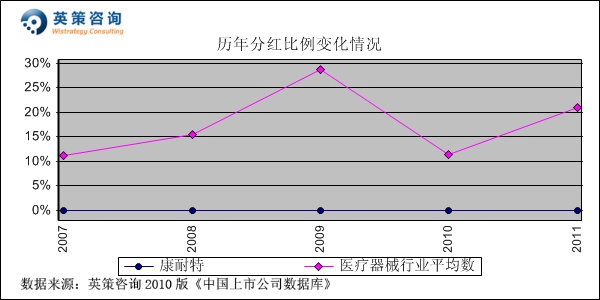

РћШѓЗжХфЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОНќ5ФъРДЮДНјааРћШѓЗжХфЁЃ2011ФъЃЌаавЕЦНОљЗжКьБШР§ЮЊ21.03%ЁЃЦфРњФъЗжКьБШР§БфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

ДгаавЕЛљБОУцПДЃЌШЋЧђОЕЦЌЪаГЁЮДРДашЧѓзпЯђНЯЮЊРжЙлЁЃЫцзХШЫПкдіГЄМАРЯСфЛЏЧїЪЦЃЌблМВЛМепНЋЛсгаЫљдіМгЁЃЙњМЪОЕЦЌЪаГЁФПЧАДѓдМга10 вкЦЌЕФЪаГЁашЧѓЃЌЧвУПФъгаЭћБЃГж2%-3%ЕФдіГЄЁЃЕЋШЋЧђЪаГЁжївЊЗнЖюЮЊЩйЪ§ЙњМЪЦЗХЦЫљеМОнЃЌЗЈЙњвРЪгТЗЁЂЕТЙњПЈЖћВЬЫОЁЂУРЙњЫеФУЁЂШеБОКРбХет4 МвСьЯШОЕЦЌЦЗХЦЩЬеМОнШЋЧђдМ80%ЕФЪаГЁЗнЖюЃЌгЕгаЙњМЪблОЕжЦдьаавЕЕФжїЕМЕиЮЛЁЃЗЂеЙжаЙњМвЕФОЕЦЌЩњВњЦѓвЕдкММЪѕЁЂЦЗХЦЁЂЙмРэЁЂгЊЯњЕШЗНУцдЖдЖТфКѓгкЙњМЪОЕЦЌЦЗХЦЩЬЃЌжЛФмЭЈЙ§ OEM/ODM ЕШЗНЪНВЮгыЙњМЪЪаГЁОКељЁЃ

дкЙњФкЪаГЁЃЌЙЋЫОгЕгаНЯЧПЕФбаЗЂКЭММЪѕЪЕСІЃЌФПЧАгЕгаЕФЗЂУїзЈРћЪ§СПдкЙњФкЭЌРрЦѓвЕжаХХУћЕквЛЃЛВЂЧвВњЦЗЦЗжжЦыШЋЃЌЭЈЙ§бЯПижЪСПЃЌзджїПЊЗЂдкЯпЖЉЙКЦНЬЈЕШЗНЪНЮЊПЭЛЇЬсЙЉвЛеОЪНЗўЮёЃЌЪЙЕУЙЋЫОгЕгаНЯДѓЕФГіПкОКељгХЪЦЁЃСэЭтЃЌЙЋЫОвбзщНЈНЫеПЕФЭЬиПдНЙтбЇблОЕгаЯоЙЋЫОНјОќблОЕСуЪлСьгђЃЌгћДђдьвЛИіЭъећЕФблОЕВњвЕСДЁЃ

дкГЩЙІЪЕЪЉIPOвдРДЃЌЙЋЫОНЋФММЏзЪН№ЭЖШыЦЋеёЙтМАЙтжТБфЩЋЪїжЌОЕЦЌЩњВњЯпНЈЩшЁЂГЕЗПЦЌМАГЩОЕМгЙЄжааФНЈЩшЁЃЫцзХЮДРДЕФВњФмЪЭЗХЃЌгаЭћНјвЛВНгХЛЏЙЋЫОВњЦЗНсЙЙЃЌгааЇЬсЩ§ЙЋЫООКељСІЁЃ

вЛМОЖШБЈЯдЪОЃЌ2012Фъ1-3дТЗнЙЋЫОЪЕЯжгЊвЕЪеШы0.72вкдЊЃЌЭЌБШдіГЄ40.67%ЃЛЪЕЯжОЛРћШѓ952ЭђдЊЃЌЭЌБШЯТНЕ74.36%ЁЃ

ЪЙгУгЂВпзЩбЏЩЯЪаЙЋЫОВЦЮёФЃаЭЖдПЕФЭЬи2012ФъШЋФъвЕМЈНјааЕФдЄВтЯдЪОЃЌЦфШЋФъжїгЊвЕЮёЪеШыЮЊ3.79вкдЊЃЌЭЌБШдіГЄ33.90%ЃЌОЛРћШѓ0.10вкдЊЃЌЭЌБШдіГЄ7.88%ЁЃАДЙЋЫОФПЧАзмЗЂааЙЩЪ§6000ЭђЙЩМЦЫуЃЌдЄМЦЦфШЋФъУПЙЩЪевцЮЊ0.17дЊЃЈ2011ФъЮЊ0.16дЊЃЉЃЌ2011ФъФЉУПЙЩОЛзЪВњЮЊ6.49дЊЃЈ2010ФъФЉЮЊ6.32дЊЃЉЁЃ

5дТ3ШеЃЌЙЋЫОЙЩМлЪегк12.71дЊЃЌеЧЗљ0.71%ЁЃгЂВпЙРжЕЭјвРееЪеХЬЪБаавЕЦНОљЪагЏРћ37.98БЖЕФЪаГЁЙРжЕЫЎЦНМЦЫуЃЌЦфУПЙЩМлжЕЮЊ6.46дЊЃЛвРееЙЋЫОЪаОЛТЪ1.99БЖЕФЪаГЁЙРжЕЫЎЦНМЦЫуЃЌЦфУПЙЩМлжЕЮЊ13.02дЊЁЃгЩДЫХаЖЯЃЌЕБЧАЙЋЫОЙЩМлДІгкЩЯЪіЙРжЕЧјМфФкЁЃзюаТЕФУПЙЩЙРжЕЖЏЬЌМЦЫуЪ§ОнЃЌВЮМћгЂВпЙРжЕЭјЃЈwww.wistrategy.comЃЉЪЕЪБИќаТЕФИіЙЩЙРжЕНсЙћЁЃ

ДгММЪѕУцПДЃЌИУЙЩздЩЯЪавдРДзмЬхГЪе№ЕДЯТЕјзпЪЦЃЌФПЧАЙЩМлНгНќРњЪЗЕЭЮЛЃЌМЬајЯђЯТЖЏФмМѕШѕЁЃгЩгкЙЋЫОНќЦквЛМОБЈЯдЪОвЕМЈУїЯдЯТЛЌЃЌВЛРћгкЙЩМлЕФЗДЕЏЃЌДгНќЦкзпЪЦРДПДСПФмвВЯдВЛзуЁЃФПЧАИУЙЩУїЯдШБЗІЪаГЁзЪН№ЙизЂЃЌЖЬЦкдЄМЦНЋЮЌГжШѕЪЦХЬећЁЃ

вдЩЯФкШнЃЌВЛЙЙГЩШЮКЮТђТєНЈвщЃЌНіЙЉВЮПМЁЃЙЩЪагаЗчЯеЃЌЭЖзЪашНїЩїЁЃ

гЂВпзЩбЏбаОПдБ ЬРШчвт