北京联信永益科技股份有限公司(002373),主要从事行业应用软件开发、计算机信息系统集成和专业技术服务等IT服务业务。公司于2010年在深交所中小板挂牌上市。

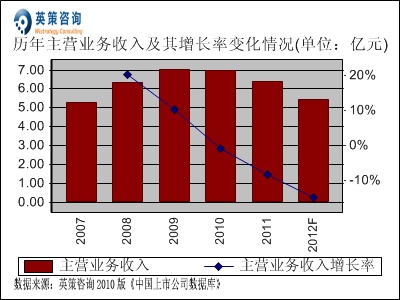

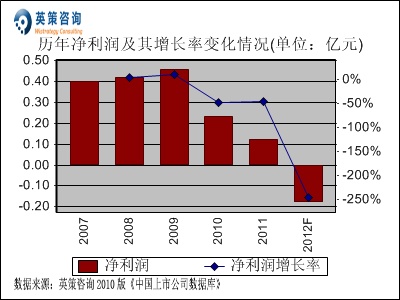

由于受宏观经济环境影响,近年来公司面向电信行业的业务有所放缓;加之行业竞争激烈,人力成本持续上涨,尤其是一线城市表现更为突出,公司的经营环境面临着巨大挑战。2011年,公司全年实现营业收入6.39亿元,同比下降8.30%;实现归属于上市公司股东净利润1230万元,同比下降47.48%。其历年主营业务收入、净利润变化情况及使用英策财务模型对其2012年业绩进行的预测,如下列二图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

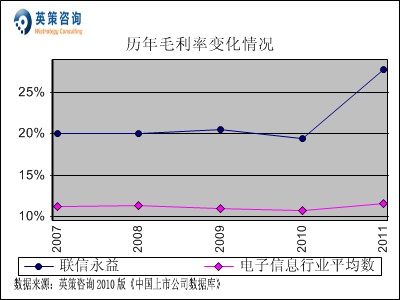

毛利方面,数据显示,公司上市以前毛利率基本稳定在20%左右,然而2011年得到明显提升,主要原因是毛利水平较高的自主开发软件收入占比实现较快增长。2011年,公司毛利率为27.75%,同期行业平均水平为11.63%。其历年毛利率变化情况,如下图所示:

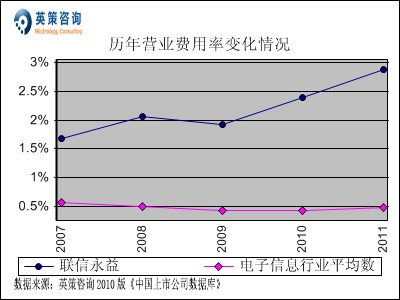

营业费用控制方面,数据显示,近年来公司营业费用率整体呈上升态势,且明显高于行业平均水平。2011年,公司营业费用率为2.88%,同期行业平均数为0.48%。其历年营业费用率变化情况,如下图所示:

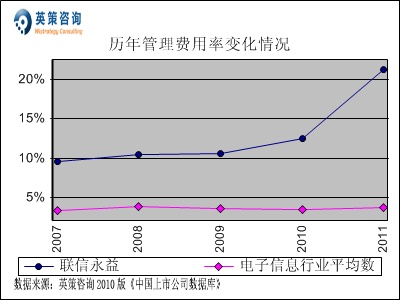

管理费用控制方面,数据显示,近五年来公司管理费用率明显高于行业平均,近两年更是出现大幅上扬,主要是因为公司加大了高端技术人才的引进,总体人力资源成本上升较快。2011年,公司管理费用率为21.29%,同期行业平均水平为3.76%。其历年管理费用率变化情况,如下图所示:

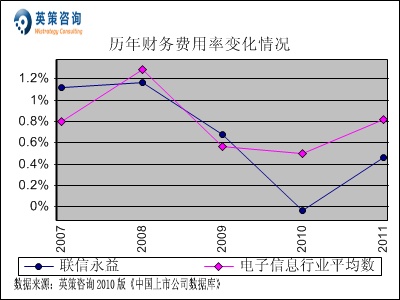

财务费用控制方面,数据显示,公司2010年上市后财务状况得以改善,近两年财务费用率均低于行业平均水平。2011年,公司财务费用率为0.46%,同期行业平均数为0.82%。其历年财务费用率变化情况,如下图所示:

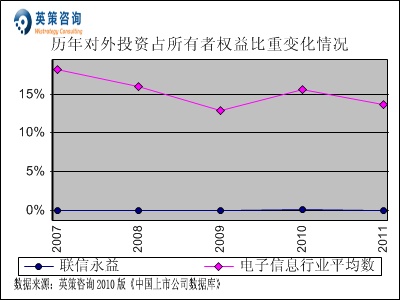

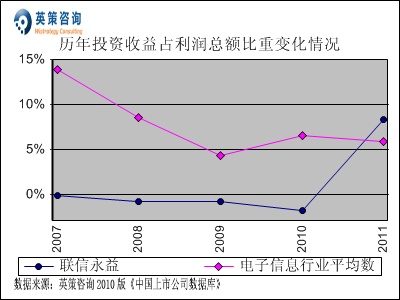

对外投资方面,数据显示,近五年来公司较少进行对外投资,仅在2010年拥有少量联营企业银通金达股权,且这部分长期股权投资在2011年已被公司处置,并取得约141万元的投资收益,占到当年利润总额比重的8.43%。其历年对外投资占所有者权益比重及投资收益占利润总额比重变化情况,如下列二图所示:

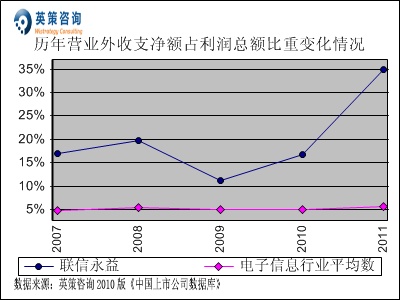

营业外收支方面,数据显示,近年公司营业外收入有所上升,主要来自政府补助和增值税退税收入,2011年该项收入合计约590万元,由此产生的营业外收支净额占利润总额比重为34.92%。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

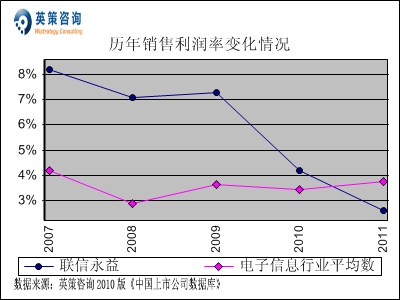

销售利润率方面,数据显示,近三年受三项费用率大幅上扬的影响,公司销售利润率明显滑落,且在2011年降至行业平均水平之下。 2011年,公司销售利润率为2.62%,同期行业平均为3.77%。其历年销售利润率变化情况,如下图所示:

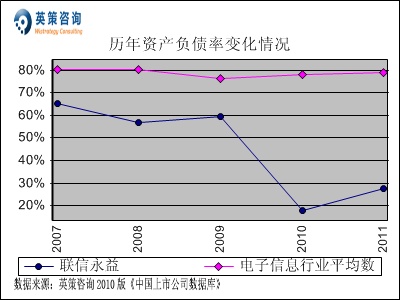

资本结构方面,数据显示,2010年的IPO使得公司资产负债率大幅下降,当年的资产负债率骤然下降至17.85%,2011年该指标为27.67%,而同期沪深两市电子信息行业上市公司平均资产负债率为78.77%。较低的资产负债率表明,公司尚有较大的负债发展潜力。其历年资产负债率变化情况,如下图所示:

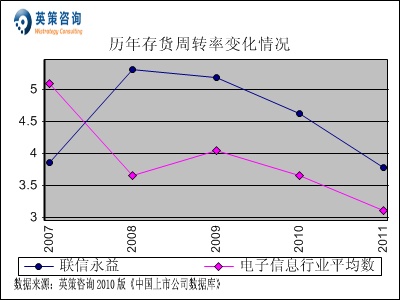

存货周转方面,数据显示,近四年公司存货周转率逐年回落,不过仍保持高于行业平均水平。2011年,公司存货周转率为3.78次,同期行业平均为3.11次。其历年存货周转率变化情况,如下图所示:

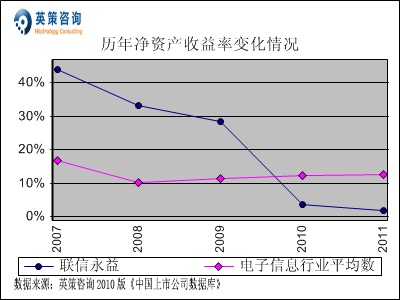

资本回报方面,数据显示,上市前公司净资产收益率明显高于行业平均水平,但2010年的IPO使得该指标被大幅摊薄。2011年,公司净资产收益率仅为1.87%,同期行业平均为12.67%。其历年净资产收益率变化情况,如下图所示:

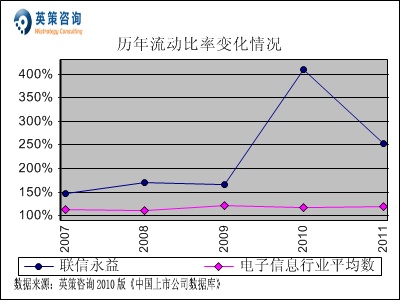

流动性方面,数据显示,公司上市当年募集了大量的货币资金,资金周转状况明显改善,2010年公司流动比率冲高至410%,2011年该指标为252%,同期行业平均流动比率为119%。其历年流动比率变化情况,如下图所示:

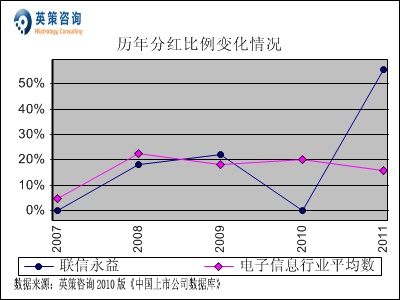

利润分配方面,数据显示,2011年公司进行了上市以来的首次分红,分红比例为55.70%;而近四年沪深电子信息行业上市公司的平均分红比例均在20%左右。其历年分红比例变化情况,如下图所示:

总体来看,公司在面临经营环境窘境的同时,也迎来新的发展机遇。工业与信息化部印发了《软件和信息技术服务业“十二五”发展规划》,明确了软件产业“十二五”的发展思路和发展目标,未来大中型企业及政府客户市场需求强劲,软件业整体仍将继续保持高增长。有鉴于此,公司管理层制定了充分发挥募投项目实施为中心、坚持着力于自主创新提升核心竞争力,进一步推进“规模化软件开发与IT服务连锁战略”,加快向软件和服务业务转型的战略目标发展。不过,由于募投项目尚在建设期中,公司业绩仍将继续面临转型期的困难。

2012年一季报显示,一季度公司实现主营业务收入9936万元,同比增长76.56%,但增收不增利,净利为亏损2382万元。

使用英策咨询上市公司财务模型对联信永益2012年全年业绩进行的预测显示,公司2012年全年主营业务收入为5.43亿元,同比下滑15%;预计公司全年亏损1800万元。按公司目前发行股数6853万股计算,预计2012年其全年每股收益为-0.26元(2011年EPS为0.18元),年末每股净资产为9.34元(2011年为9.61元)。

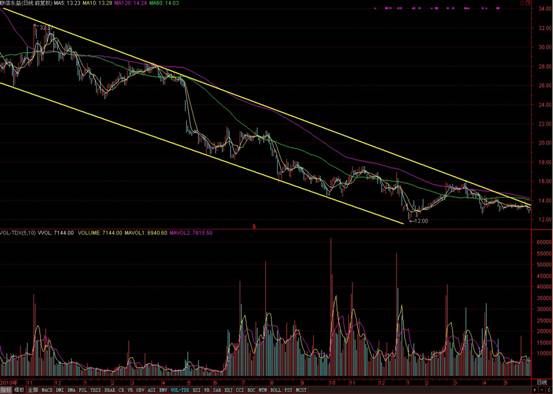

2012年5月30日,公司收盘价为13.32元,涨幅0.99%。英策估值网依照收盘时公司市净率1.44倍的市场估值水平计算,其每股价值为13.59元。最新的每股估值计算数据,请参见英策估值网(www.wistrategy.com)每日更新的个股估值结果。

从走势上看,受上市后业绩变脸影响,公司股价一路震荡走低,近期在长期下降趋势线的压制下弱势调整,加之公司一季度业绩首度亏损,公司股价短期恐难有起色。其最新日K线形态,如下图所示:

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎!

英策咨询研究员 李飞祥

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123