上海申华控股股份有限公司(600653),主营业务主要包括汽车销售及售后市场服务、新能源、房地产、金融投资和产业管理等,是一家走多元化发展道路的企业。公司于1990年12月在上交所上市,控股股东为辽宁正国投资发展有限公司,实际控制人为华晨汽车集团控股有限公司,最终控制人为辽宁省人民政府。

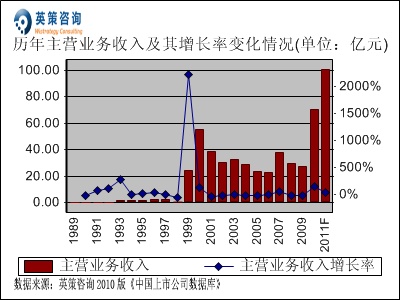

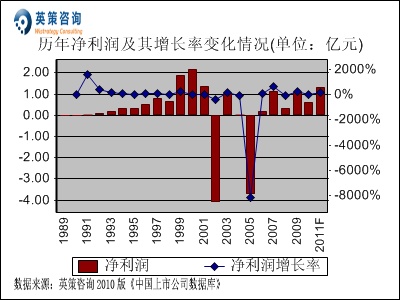

近年来,随着我国经济的复苏以及一系列优惠政策的支持,国内汽车市场产销两旺,公司亦抓住时机加快汽车销售网络的建设。另外,公司的风电产业也稳步发展,前期投资建设的内蒙古太仆寺旗风电场、辽宁彰武曲家沟一期和马鬃山风电场全年运转正常,发电量符合预期。2010 年,公司全年实现主营业务收入70.70亿元,同比增长156.93%;实现归属上市公司股东净利润0.61亿元,同比下降42.45%。主营业务收入大幅增长主要是由于本期整车批发销售业务和宝马4S店的汽车销售增加,以及彰武风电场开始陆续发电等原因所致。其历年主营业务收入及净利润变化情况,通过英策财务模型对其2011年业绩进行的预测,如下列两图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

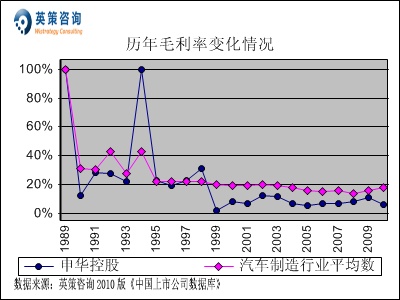

毛利率方面,数据显示,自1999年来公司毛利率始终处于行业平均水平之下,且走势平缓。2010年,公司毛利率为6.24%,较上年有所回落。同期,行业平均毛利率为17.59%。其历年毛利率变化情况,如下图所示:

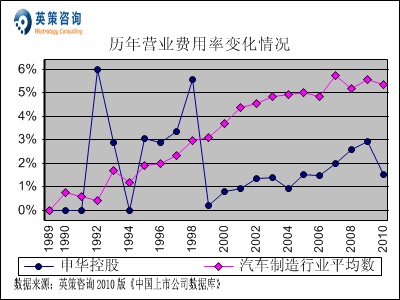

营业费用控制方面,数据显示,1999年以来公司营业费用率始终大幅低于行业平均水平。2010年,公司营业费用率为1.52%,与上年相比有明显回落;同期行业平均为5.37%。其历年营业费用率变化情况,如下图所示:

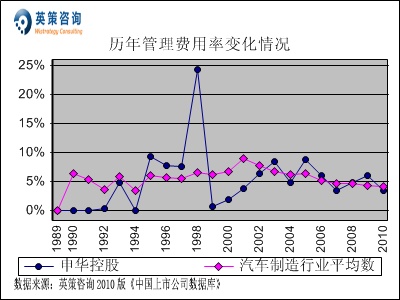

管理费用控制方面,数据显示,公司管理费用率近五年保持在5%左右,接近行业平均水平。2010年,公司管理费用率为3.42%,同期行业平均值为4.07%。其历年管理费用率变化情况,如下图所示:

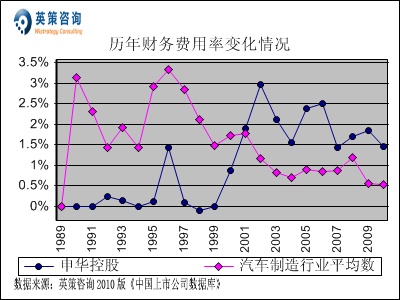

财务费用控制方面,数据显示,公司财务费用率近十年来均保持在行业平均水平以上。2010年,公司财务费用率为1.46%,同期行业平均财务费用率为0.52%。其历年财务费用率变化情况,如下图所示:

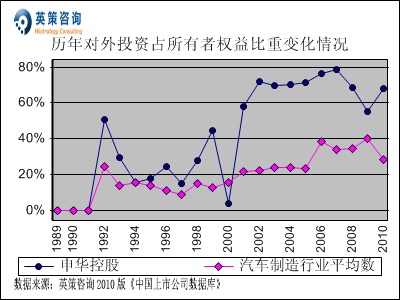

对外投资方面,数据显示,公司对外投资占所有者权益比重2001年以来始终大幅高于行业平均水平,2010年该项指标为68.06%,显示出其多元化经营的特征;同期,行业平均为28.21%。其历年对外投资占所有者权益比重变化情况,如下图所示:

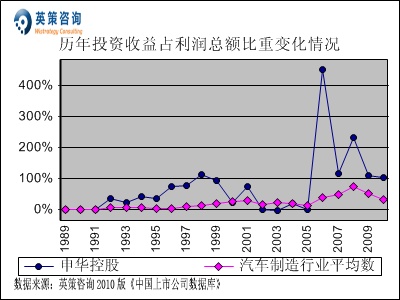

投资收益方面,数据显示,近年来公司投资收益占利润总额比重保持明显高于行业平均水平的状态,2010年公司该项指标为104.04%,同期行业平均为30.25%。其历年投资收益占利润总额比重变化情况,如下图所示:

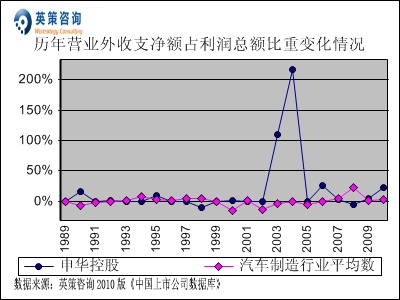

营业外收支方面,数据显示,公司营业外收支净额占利润总额比重近三年持续走高,2010年公司该项指标为22.09%,主要是由于公司彰武风电场投入运营,风电项目相关的增值税退税增加所致。其历年营业外收支净额占利润总额变化情况,如下图所示:

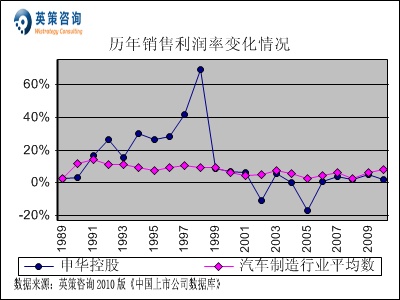

销售利润率方面,数据显示,公司销售利润率自2002年以来始终低于行业平均水平。2010年,公司销售利润率为1.86%;同期行业平均为8.21%。其历年销售利润率变化情况,如下图所示:

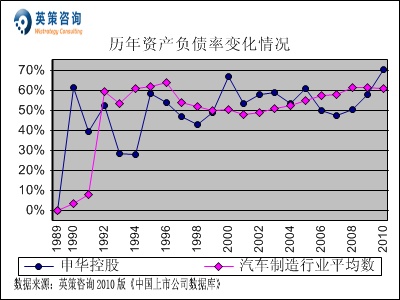

资本结构方面,数据显示,公司资产负债率近四年来有明显的上升,2010年为70.34%,已达到70%的负债警戒线;同期,行业平均资产负债率为60.95%。其历年资产负债率变化情况,如下图所示:

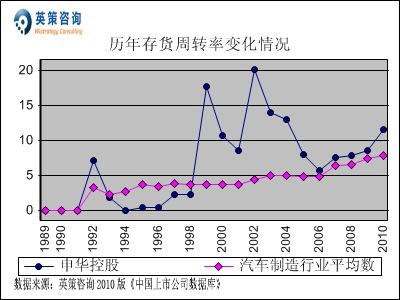

存货周转方面,数据显示,2006年以来公司存货周转率呈持续回升趋势,且均高于行业平均水平。2010年,公司存货周转率为11.54次,同期行业平均水平为7.80次。其历年存货周转率变化情况,如下图所示:

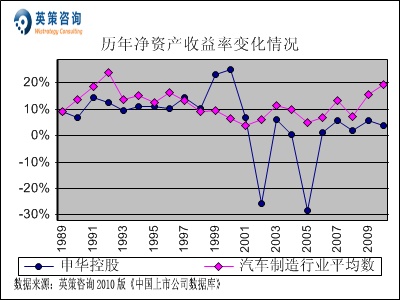

资本回报方面,数据显示,公司近年来由于受较低的销售利润率影响,其净资产收益率也保持低位徘徊。2010年,公司净资产收益率为3.67%,同期行业平均数为19.55%。其历年净资产收益率变化情况,如下图所示:

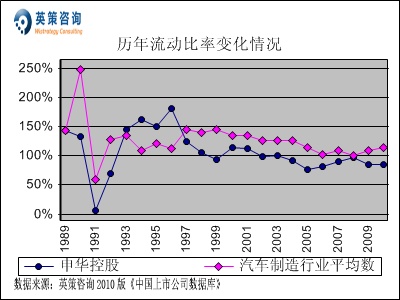

流动性方面,数据显示,公司流动比率自1997年以来均低于行业平均水平。2010年,公司流动比率为85.39%,同期行业平均为114.01%。其历年流动比率变化情况,如下图所示:

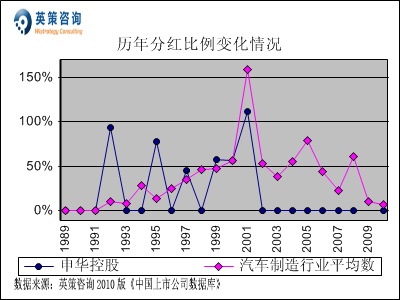

利润分配方面,数据显示,公司自2002年以来始终未向股东进行分红,2010年物资外贸行业上市公司平均分红比例为7.22%。其历年分红比例变化情况,如下图所示:

2011年,汽车销售相关税收优惠政策陆续退出,但乘用车消费市场仍保持了两位数的增长,为汽车销售企业带来良好的发展契机。总体来看,我国巨大的汽车消费市场不断吸引新的自主品牌和外资品牌进入,厂家扩产导致市场竞争日趋激烈。为了应对这一局面,公司将努力改善汽车售后服务质量,提高区域市场份额和单店盈利能力,另外积极开发专用车业务,将其打造成新的利润增长点。

在能源方面,随着火电成本的上升和日本核泄露事故导致对核能安全隐患的忧虑,风力发电的优势将越来越为人们所重视。我国阶梯电价改革箭在弦上,未来电价仍有上调的空间,这将会提高风电企业的盈利能力。因此,公司将紧抓行业高速发展带来的契机,加紧储备风力资源,加快项目建设进度,争取尽早形成规模效益,达到盈利和扩产的良性循环。

三季报显示,公司2011年1-9月份实现主营业务收入75.53亿元,同比增长68.19%;实现净利润1.04亿元,同比增长576.94%;实现毛利率为4.86%,同比下降1.51个百分点。

使用英策咨询上市公司财务模型对申华控股2011年全年业绩进行的预测显示,公司2011年全年实现主营业务收入为100.59亿元,同比增长42.27%;实现归属上市公司股东净利润1.31亿元,同比增长114.08%。按公司目前总发行股数174638.03万股计算,预计2011年其每股收益为0.07元(2010年EPS为0.04元),年末每股净资产为1.03元(2010年为0.95元)。

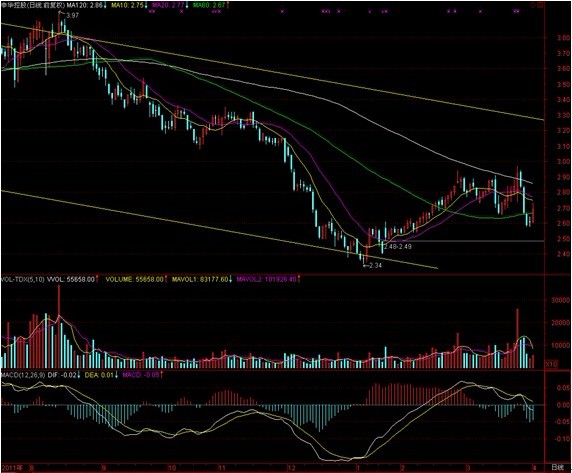

4月9日,公司股价报收2.65元,跌幅1.49%。英策估值网依照收盘时公司动态市盈率33.23倍的市场估值水平计算,其每股价值为2.29元;依照公司市净率2.65倍的市场估值水平计算,其每股价值为2.69元,当前股价处于该估值区间之内。最新估值数据信息,参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

从技术面看,该股近期受大盘调整影响,股价在半年线和60日均线之间进行剧烈波动,后期走势维持调整概率较大,在前期低点2.34元附近有一定支撑。系统性风险方面,数据显示公司股票β系数为0.88,其系统性风险小于大盘。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 顾斌

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123