浙江艾迪西流体控制股份有限公司(002468),主要致力于水暖器材的研发、制造、与销售,是一家铜制阀门、水暖洁具和管接头的专业生产企业和出口导向型企业。公司于2010年9月在深交所中小板上市。

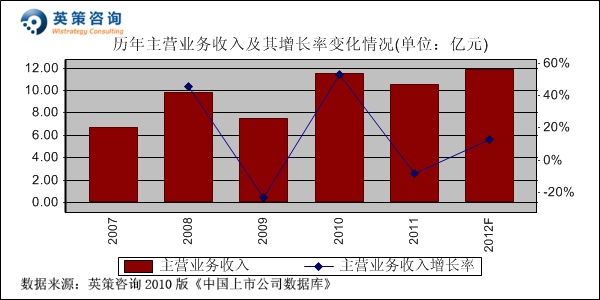

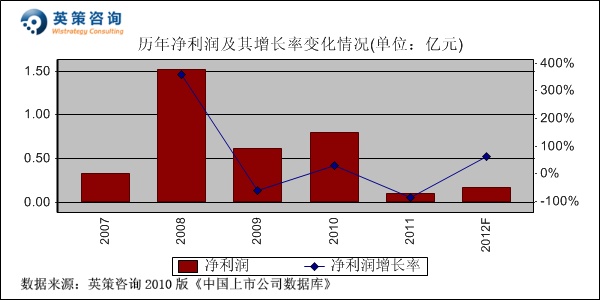

2011年,在欧债危机持续发酵的作用下,欧盟各国纷纷采取财政紧缩政策,欧洲国家的消费者信心持续低迷,实际消费大幅萎缩,对中国的出口商品需求造成较大的负面影响。公司产品的主要市场为欧洲和美国市场,经历了较为困难的市场环境:一方面,欧洲地区需求的减少造成出口订单下降,特别是欧洲对中国的贸易保护主义重新抬头使整个贸易环境变得更加复杂;另一方面,欧元持续疲弱,人民币汇率相对升值侵蚀了微薄的出口利润。受目标市场经济不景气的影响,公司销售量和订单价格均出现下降。同时,公司还面临劳动成本上升,并加大投入建设国内营销团队。诸多因素导致公司2011年经营业绩大幅下滑,年报数据显示,公司全年实现营业收入10.57亿元,同比下降8.27%;实现归属于上市公司股东净利润 1,070.32 万元,同比下降86.65%。其历年营业收入及净利润变化情况如下图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

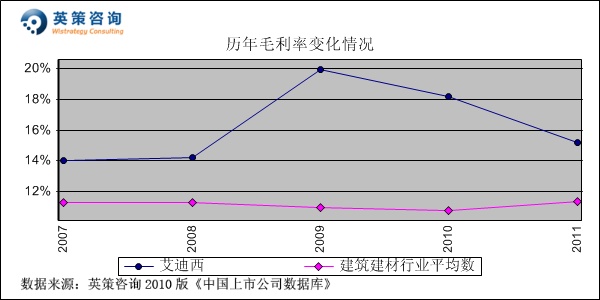

毛利率方面,数据显示,历年公司毛利率均高于行业平均水平,但近两年呈逐年下滑态势。2011年,公司毛利率为15.19%,较上年同比下降3个百分点,主要因出口价格受挤压以及劳动力成本上升造成生产成本增加所致。同期,行业平均毛利率为11.37%。其历年毛利率变化情况,如下图所示:

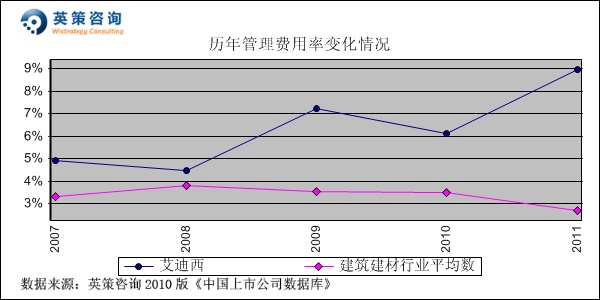

管理费用方面,数据显示,近年来公司管理费用率呈震荡攀升趋势,且与行业平均水平的差距有所拉大。2011年,公司管理费用率为8.96%,同比出现大幅上升,主要原因是随着嘉兴募投项目的投产,机构人员由同期的200余人增加至近千人导致运营费用和人工开支迅速增长。同期,行业平均管理费用率为2.7%。其历年管理费用率变化情况,如下图所示:

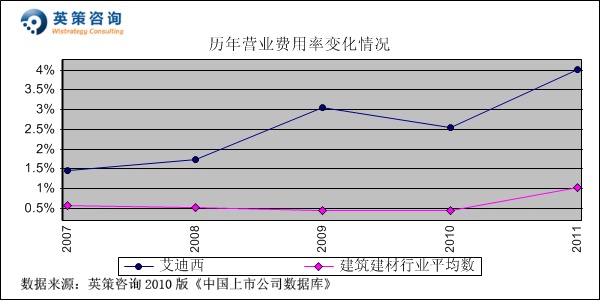

营业费用控制方面,由于新生产基地的建设对销售造成较大压力,公司逐渐加大营销力度以开拓内销市场和开发新客户,致使营业费用率持续远高于行业平均水平。2011年,公司营业费用率为4.02%,同期行业平均水平为1.03%。其历年营业费用率变化情况,如下图所示:

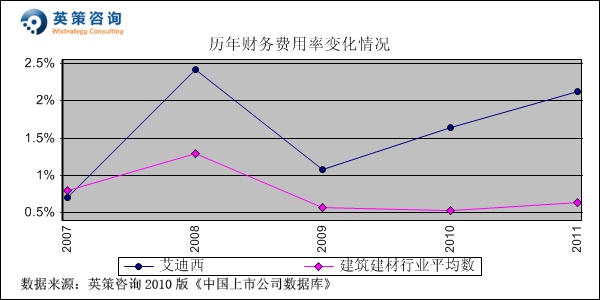

财务费用控制方面,数据显示,近年来公司财务费用率明显高于行业平均水平。2011年,因欧元和英镑汇率的下跌给公司造成较大的汇兑损失,致使公司财务费用率上升至2.13%;同期行业平均水平仅为0.63%。其历年财务费用率变化情况,如下图所示:

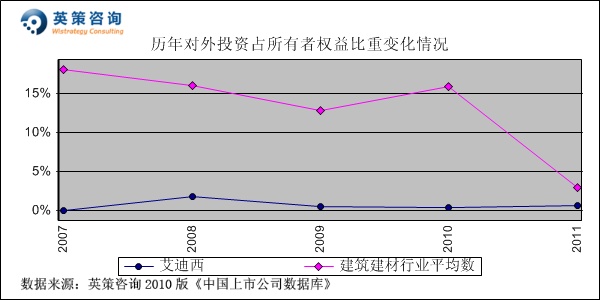

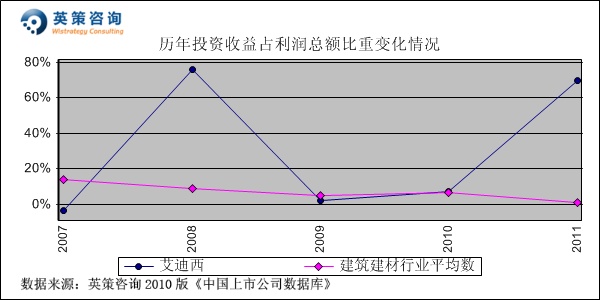

对外投资方面,数据显示,公司对外投资规模占所有者权益比重始终低于2%,显示其较专注于主业经营,2011年该比重为0.71%。投资收益方面,2011年,公司加大利用远期外汇合约进行套期保值的投资额度,所获收益为公司弥补营业亏损做出重要贡献,因而投资收益占利润总额比重高达70%。其历年对外投资占所有者权益比重及历年投资收益占利润总额比重变化情况,如下二图所示:

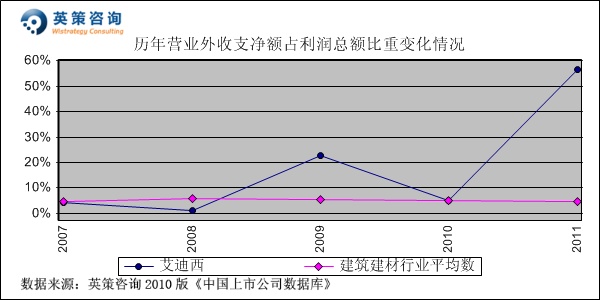

营业外收支方面,数据显示,近年公司营业外收支净额占利润总额比重波动较大,2011年公司获得上市奖励和高新技术专项资金等政府补助630万元,使该比重大幅攀升至56.5%。由此可见,营业外收支净额去年成为公司利润的重要来源。其历年营业外收支净额占利润总额变化情况,如下图所示:

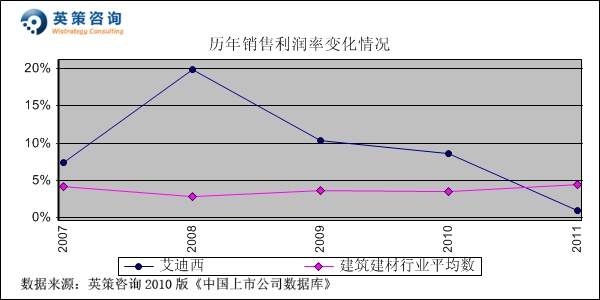

销售利润率方面,数据显示,近三年来公司销售利润率出现持续下降,2011年该指标为0.99%,已降至行业平均水平之下,主要因毛利率不断缩水而期间费用率增长较快所致。同期,建筑建材行业平均销售利润率为3.39%。其历年销售利润率变化情况,如下图所示:

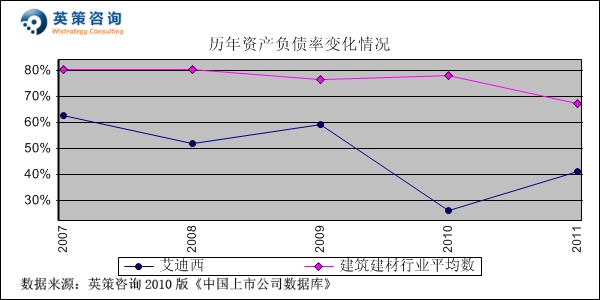

资本结构方面,数据显示,历年公司资产负债率始终低于行业平均负债水平,且除个别年份外基本保持在40%-60%之间,显示其资本安全度较为适中。2010年公司IPO超募资金使资产总额大幅增加,明显降低资产负债率水平。2011年,公司资产负债率为41%,同期行业平均为67.5%。其历年资产负债率变化情况,如下图所示;

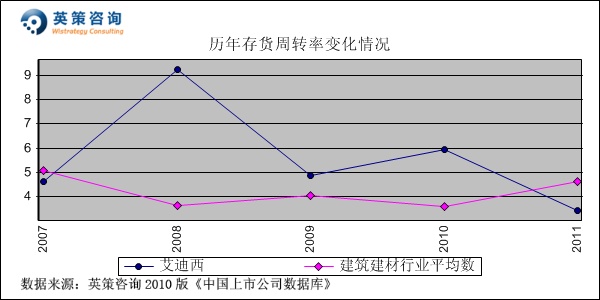

运营能力方面,数据显示,公司存货周转率近年有所回落。2011年,公司存货周转率为3.43次,同期行业平均为4.6次。其历年存货周转率变化情况,如下图所示:

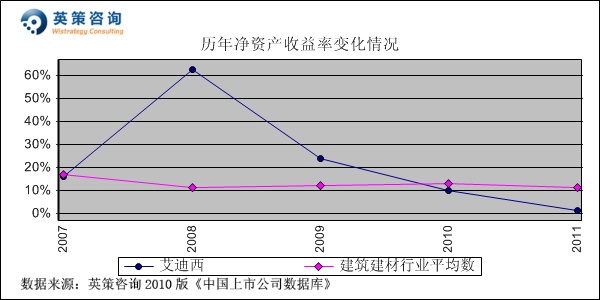

资本回报方面,数据显示,由于公司盈利能力持续走弱,近三年公司净资产收益率大幅下滑,2011年该指标为1.41%,同期行业平均为11.22%。其历年净资产收益率变化情况,如下图所示:

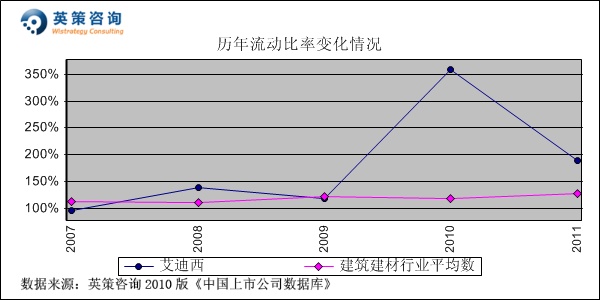

流动性方面,数据显示,上市前公司流动比率与行业平均水平大致相当,2010年上市后被大幅推高,2011年该指标回落至189.4%。同期行业平均流动比率为127%。其历年流动比率变化情况,如下图所示:

2011年底,国务院发布的《国家环境保护“十二五”规划》要求在“切实解决突出环境问题”中将“改善水环境质量”放在首位。随着国家加大对环保和水资源的关注力度,提高中水(介于饮用水及污水排放标准之间)的回收利用率,加大对工业污水的处理,并提高生活污水处理后的排放标准,都将促进公司产品所处市场的发展。公司在排水阀门行业处于国内领先地位,未来将继续坚持以市场为导向积极推进新技术和新产品研发,持续推动产业升级,逐步以节能环保的智能家居产品带动公司可持续增长,同时加大内销市场的培育力度,减缓外销疲软带来的经营压力。

使用英策咨询上市公司财务模型对艾迪西2012年全年业绩进行的预测显示,若不考虑重大资产重组事项,公司2012年全年主营业务收入为11.89亿元,同比增长12.46%;预计实现归属上市公司股东净利润为0.17亿元,同比增长60.45%。按公司目前发行股数19200万股计算,预计2012年全年每股收益为0.09元(2011年每股收益为0.06元),年末每股净资产为4.04元(2011年年末为3.95元)。

3月30日,公司股价报收9.5元,跌幅2.86%。英策估值网依照当日收盘时公司市净率2.4倍的市场估值水平计算,其每股价值为9.43元;依照公司市盈率170.42倍的市场估值水平计算,其每股价值为14.90元,当前股价处于该估值区间之内。最新的每股估值动态计算数据,参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

从技术面看, 公司股价自2012年2月初的历史低点8.5元反弹以来,成交活跃度明显提升,本轮反弹以来涨幅接近30%。但近期受大盘调整影响,该股解套盘和短期获利盘抛盘的压力逐渐显现,股价呈单边下跌走势,下方9元一带或有一定的技术支撑。其日K线形态如下图所示:

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 陈淑敏

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123