上海氯碱化工股份有限公司(600618)是国家520户重点企业之一,主要生产烧碱、聚氯乙烯、氯产品和氟产品,目前综合实力列全国氯碱行业之首。公司于1992年11月在沪市主板挂牌上市。

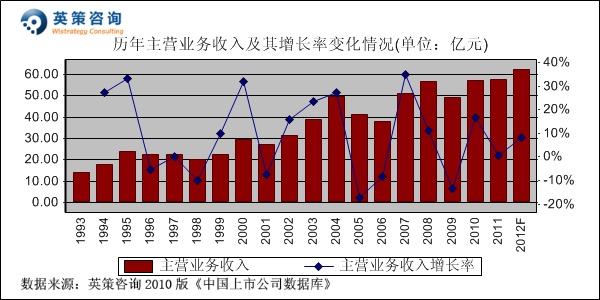

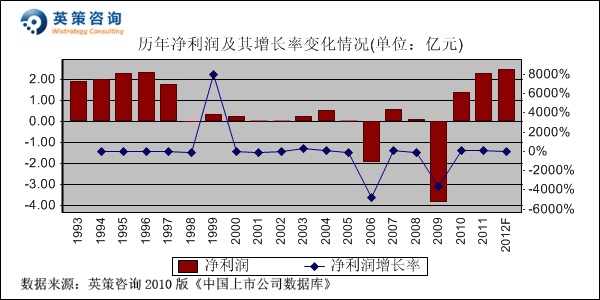

1998-2009年,国际原油价格高企,国内氯碱行业产能过剩,公司在微利中求生存。近年来,经济从金融危机中缓慢复苏,基础化工需求有所回暖,产品价格探底反弹,公司抓住机遇为跨国装置提供原料氯和烧碱,吸收副产氯化氢,形成循环经济产业链,使经营业绩明显提升。2011年,公司更取得了自1996 年以来的最好经营业绩,全年实现营业收入57.63 亿元,同比增长0.45%;实现净利润2.3亿元,同比增长62.53%。其历年主营业务收入和净利润变化情况及使用英策财务模型对其2011年业绩进行的预测,如下列二图所示:

( 注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

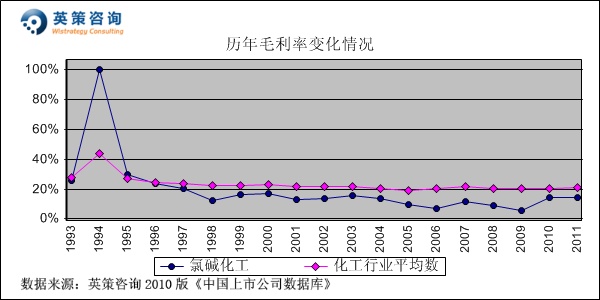

毛利方面,数据显示,公司毛利率长期低于行业平均水平,但近2年来有所回升。2011年,公司毛利率为14.57%,行业平均为20.76%。其历年毛利率变化情况,如下图所示:

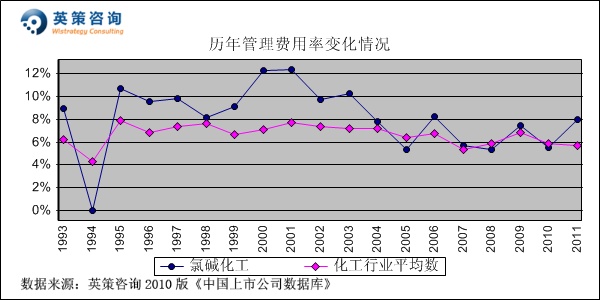

管理费用率方面,数据显示,公司管理费用率近年来基本稳定在行业平均水平上下。2011年,公司管理费用率为8.00%,较上年明显上升,,并高出行业平均为2.32个百分点;主要原因是停产搬迁装置以及支付职工的安置补偿费等导致管理费用增加。其历年管理费用率变化情况,如下图所示:

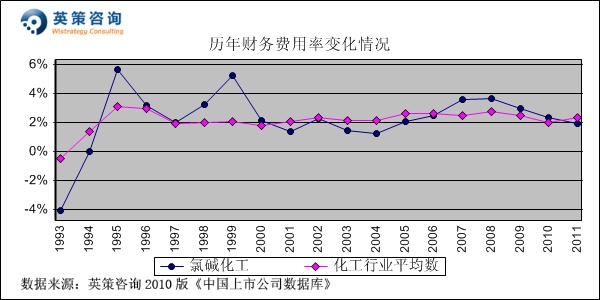

财务费用控制方面,数据显示,近十年来公司财务费用率总体与行业平均水平相当。2011年,公司财务费用率为1.95%,行业平均水平为2.36%。其历年财务费用率变化情况,如下图所示:

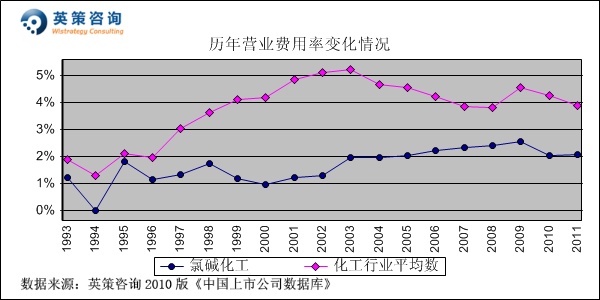

营业费用控制方面,数据显示,长期以来公司营业费用率始终控制在较低水平。2011年,公司营业费用率为2.07%,同期行业平均为3.87%。其历年营业费用率变化情况,如下图所示:

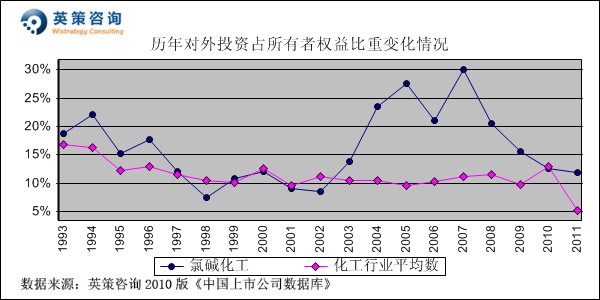

对外投资方面,数据显示,近年来公司对外投资额占所有者权益比重出现较快回落,主要是由于公司不断剥离非主业资产所致。2011年,公司对外投资占所有者权益比重为11.93%。其历年对外投资占所有者权益比重变化情况,如下图所示:

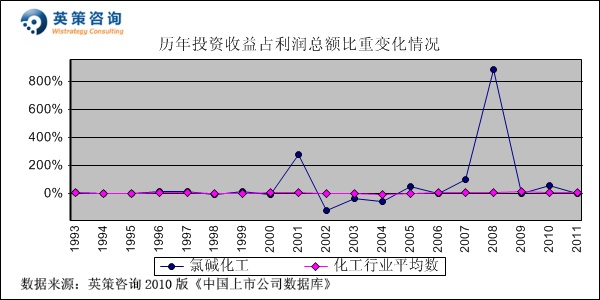

投资收益方面,数据显示,历年来公司投资产生的收益总体保持在较低水平。2011年,公司投资收益占利润总额比重为5.50%。其历年投资收益占利润总额比重变化情况,如下图所示:

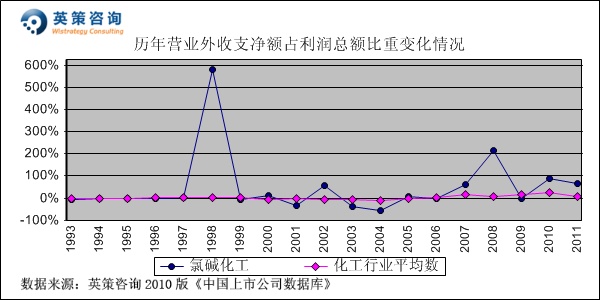

营业外收支方面,数据显示,近年来公司营业外收支净额占利润总额比重较历史平均水平有所提升,2011年该比重为63.61%,主要是收到政府补助等收入所致。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

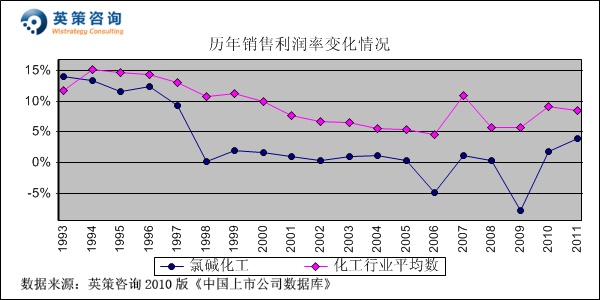

销售利润率方面,数据显示,公司销售利润率长期低于行业平均,主要是因公司产品综合毛利率低于行业平均所致。2011年,公司销售利润率为3.94%,行业平均为8.47%。其历年销售利润率变化情况,如下图所示:

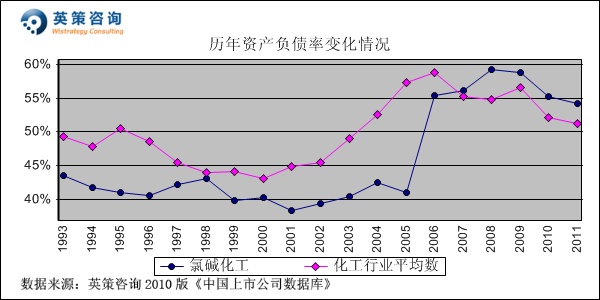

资本结构方面,数据显示,2005年以前公司资产负债率始终徘徊在40%的较低水平,但此后跳升至55%左右的高位。2011年,公司资产负债率为54.26%,行业平均为51.32%。其历年资产负债率变化情况,如下图所示:

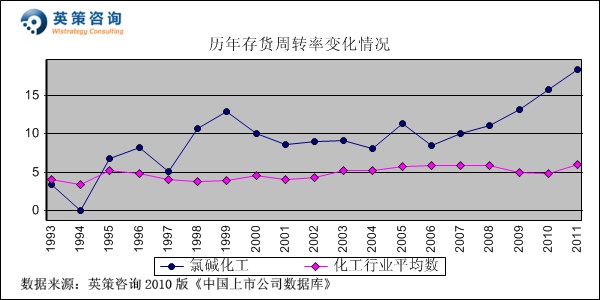

运营能力方面,数据显示,公司存货周转率长年来高于行业平均水平,2011年为18.42次/年,同期行业平均为6.06次/年。其历年存货周转率变化情况,如下图所示:

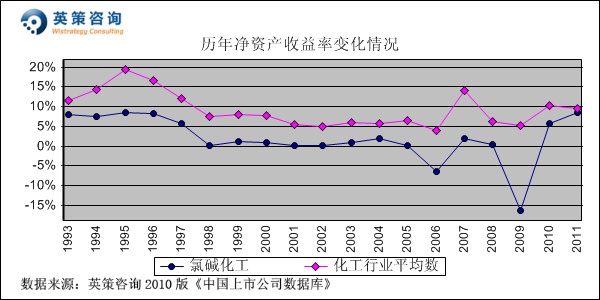

资本回报方面,数据显示,历年来公司净资产收益率始终低于行业平均水平,近年受金融危机影响呈探底回升态势。2011年,公司净资产收益率为8.43%;同期行业平均为9.43%。其历年净资产收益率变化情况,如下图所示:

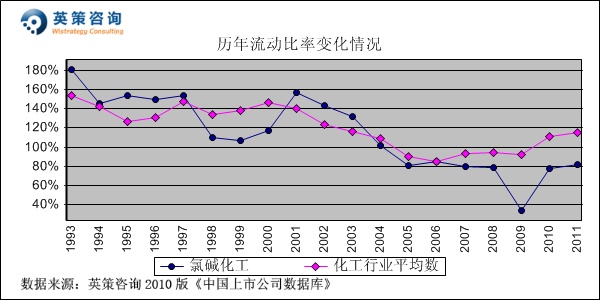

流动性方面,数据显示,近年来公司流动比率始终低于行业平均水平,总体维持80%左右,显示其流动性相对较差。2011年,公司流动比率为81.92%,行业平均为115.16%。其历年流动比率变化情况,如下图所示:

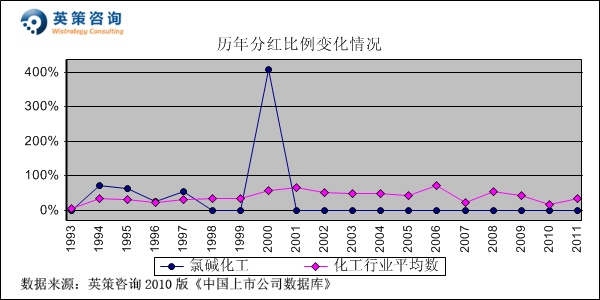

利润分配方面,数据显示,公司近11年来未进行股利分配。2011年,行业平均分红比例为34.07%。其历年分红比例变化情况,如下图所示:

从行业基本面看,进入2012年以来全球经济复苏势头有所减弱,国内经济增速明显放缓。一方面,全球通胀和欧债危机给全球经济增长前景增加了不确定性。另一方面,国内货币紧缩政策导致经济增速明显放缓。在国内外形势错综复杂的背景下,国内烧碱和聚氯乙烯产能扩展有所放缓,产能过剩和结构不合理的内生性问题仍然突出,开工率维持较低水平。尽管如此,公司不断优化产业链、坚持开拓创新,并推动 Deacon节能技术应用和重点工程项目建设,努力确保可持续盈利。

使用英策咨询上市公司财务模型对氯碱化工2012年全年业绩进行的预测显示,公司2012年全年主营业务收入为62.29亿元,同比增长8.09%;预计实现归属上市公司股东净利润为2.49亿元,同比增长8.41%。按公司目前发行股数115640.00万股计算,预计2012年其全年每股收益为0.22元(2011年为0.20元),年末每股净资产为2.36元(2011年为2.57元)。

3月28日,公司股价收报9.85元,跌幅5.92%。英策估值网依照收盘时行业平均市净率2.96倍的市场估值水平计算,其每股价值为7.61元;依照公司市净率4.44倍的市场估值水平计算,其每股价值为10.75元。由此判断,当前公司股价处于上述估值区间内。最新的每股估值动态计算数据,参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

从技术面看,该股近期反弹至12元附近压力区遇阻回落,成交换手始终保持在较低水平,显示缺乏资金关注,近日持续调整的同时量能萎缩,短线维持弱势盘整可能性大。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 汤如意

氯碱化工 600618 英策估值网 财务模型 化工行业 烧碱 聚氯乙烯

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123