黄山金马股份有限公司(000980),主营业务涉及汽车仪表、摩托车仪表及车用零部件,电机系列产品,电子电器产品,电工仪表,化工产品(不含危险品)等。公司于2000年6月在深交所上市。

数据显示,公司主营业务收入自2003年以来保持逐年增长态势。2011年,面对国内较为复杂的宏观经济形势,公司主营业务收入较上年仍实现增长,全年实现营业收入8.71亿元,同比增长8.30%。其历年主营业务收入及使用英策财务模型对其2012年的业绩预测,如下图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中的数据产生一些差异,特此说明,后同。)

净利润方面,数据显示,近十年来公司净利润基本停留在0.4亿元以内。2011年,公司实现净利润0.36亿元,同比下降17.16%。其历年净利润及使用英策财务模型对其2012年的业绩预测,如下列图所示:

毛利率方面,数据显示,公司历年毛利率均低于行业平均水平,近年来基本保持在20%左右。2011年,公司毛利率为17.57%;同期行业平均为30.96%。其历年毛利率变化情况,如下图所示:

营业费用方面,数据显示,近十年来公司营业费用率总体呈下降态势,且明显低于行业平均水平。2011年,公司营业费用率为2.41%,同期行业平均为8.89%。其历年营业费用率变化情况,如下图所示:

管理费用方面,数据显示,近年来公司管理费用率基本保持在5%左右,明显低于行业平均水平。2011年,公司管理费用率为5.93%,同比上升1.31个百分点。管理费用的上升主要由于2011年度人工费用上升、临时停用固定资产计提的累计折旧影响。同期,行业平均管理费用率为9.85%。其历年管理费用率变化情况,如下图所示:

财务费用方面,数据显示,2005年以来公司财务费用率始终高于行业平均水平,2011年该指标为4.25%,比上年同期上升2.09个百分点,财务费用率上升主要系2011年度承兑汇票贴现利率大幅上升所致。同期,行业平均财务费用率为1.23%。其历年财务费用率变化情况,如下图所示:

对外投资方面,数据显示,近五年来公司专注于主业经营,对外投资业务占所有者权益比重不到1%,2011年该比重为0.11%。投资收益方面, 2011年公司对外投资业务未产生投资收益。其历年对外投资占所有者权益比重及历年投资收益占利润总额比重变化情况,如下二图所示:

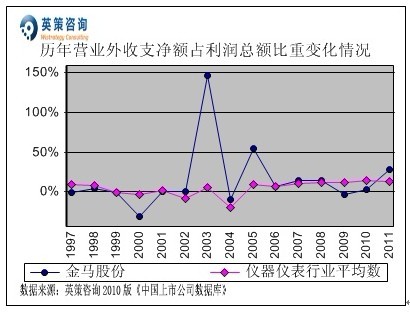

营业外收支方面,数据显示,2011年公司营业外收支净额占利润总额比重为27.57%,同比上升24.68个百分点,对全年净利润贡献明显。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

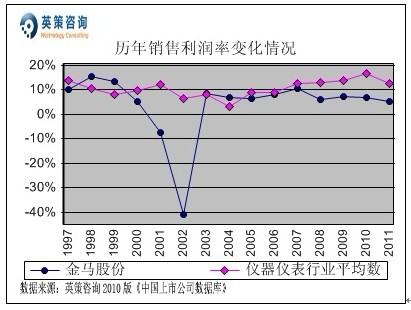

销售利润率方面,数据显示,近三年来公司销售利润率持续下降,且低于行业平均值,主要原因是毛利率不断缩水。2011年,公司销售利润率为5.07%,同期行业平均值为12.58%。其历年销售利润率变化情况,如下图所示:

资本结构方面,数据显示,近十年来公司资产负债率基本保持在50%以内的较低水平。2011年,公司资产负债率为35.66%,显示其资本安全度较高。同期,行业平均资产负债率为40.13%。其历年资产负债率变化情况,如下图所示:

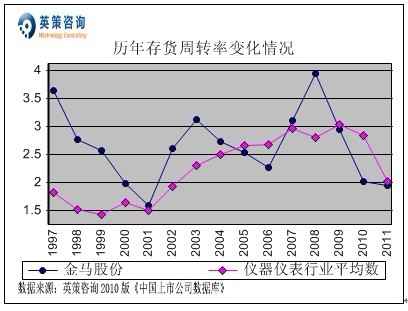

存货周转方面,数据显示,近年来公司存货周转率出现快速回落,且总体低于行业平均水平。2011年,公司存货周转率为1.95次,同期行业平均为2.00次。其历年存货周转率变化情况,如下图所示:

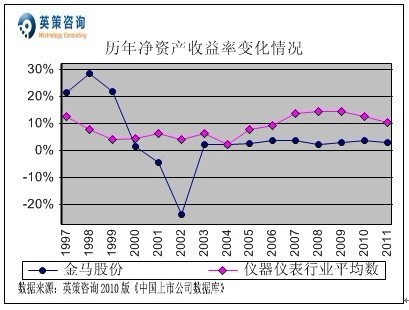

资本回报方面,数据显示,2003年以来公司净资产收益率始终在低位徘徊,2011年该指标为3.04%,同期行业平均为10.36%。其历年净资产收益率变化情况,如下图所示:

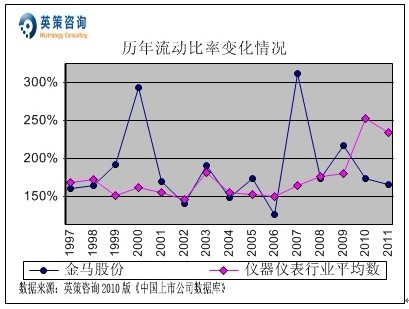

流动性方面,数据显示,历年来公司流动比率始终保持在100%以上。2011年,公司流动比率为166.33%,显示其流动资金较为充足,基本不存在短期偿债风险。同期,行业平均流动比率为234.41%。其历年流动比率变化情况,如下图所示:

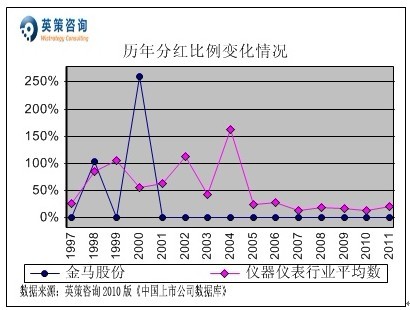

利润分配方面,数据显示,2001年以来公司始终未进行股利分红。其历年分红比例变化情况,如下图所示:

总体来看,中国汽车行业近几年蓬勃发展,目前已成为世界最大的汽车生产和消费国。根据中国汽车流通协会统计数据显示,2011年国内汽车产销分别为1841万辆和1850万辆,同比增长0.84%和 2.45%。市场预测,2012年汽车市场是机遇和挑战并存的一年,行业增长幅度可能在 5%-15%之间。面对出口乏力,房地产市场持续低迷,汽车有望成为拉动国内消费的重要领域。从长远角度看,仍可对中国汽车行业的发展充满信心。

2011年年报显示,公司实现年度营业收入8.71亿元,同比增长8.30%;实现归属于上市公司股东净利润0.36亿元,同比下降17.16%,实现每股收益0.11元。

使用英策咨询上市公司财务模型对金马股份2012年全年业绩进行的预测显示,公司2012年全年主营业务收入为9.53亿元,同比增长9.42%;全年实现净利润0.41亿元,同比增长14.09%。按公司目前发行股数3.17亿股计算,预计2012年其全年每股收益为0.13元(2011年EPS为11元),年末每股净资产为3.90元(2011年为3.77元)。

从技术面上看,公司股价于2012年初创近三年来新低4.11元,后随大盘展开反弹,近期受制于5.40元附近的中期压力线,且获利抛盘压力较大,该股回调整理。系统性风险方面,数据显示公司股票β系数为1.12,系统性风险大于大盘。其最新日K线形态,如下图所示:

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 潘虹

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123