紫光股份有限公司(000938),为主营各类电子信息产品的高科技上市公司,是清华大学为加速科技成果产业化成立的全校第一家综合性校办企业。公司于1999年在深交所挂牌上市。

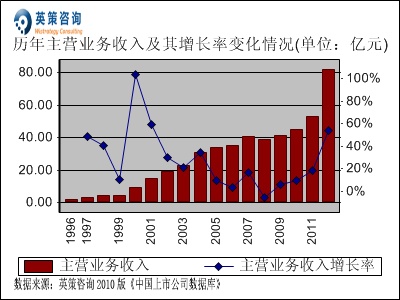

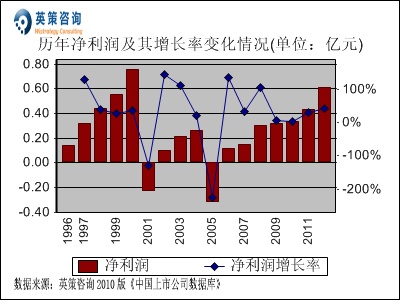

08年金融危机以来,国内电子信息产业开始走出低谷,电子信息产品和服务市场全面进入回升通道,产销规模增长较快。紫光股份通过其品牌影响力,抓住市场机遇,积极拓展区域市场,近两年公司业绩取得了较稳定的发展。2011年,公司全年实现营业收入53.15亿元,同比增长18.74%;净利润4303.12万元,同比增长40.95%。其历年主营业务收入、净利润变化情况及使用英策财务模型对其2011年业绩进行的预测,如下列二图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

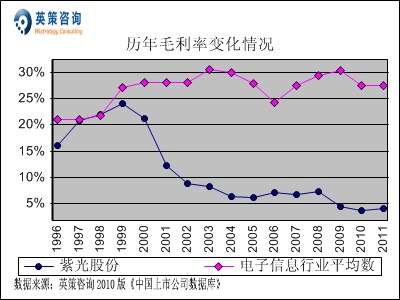

毛利方面,数据显示,公司上市后受国内同行的竞争以及国际知名品牌的冲击,其产品毛利率在价格战中急剧下滑到10%以下的低水平,且多年来始终明显低于行业平均水平。2011年,公司整体毛利率为4.19%。其历年毛利率变化情况,如下图所示:

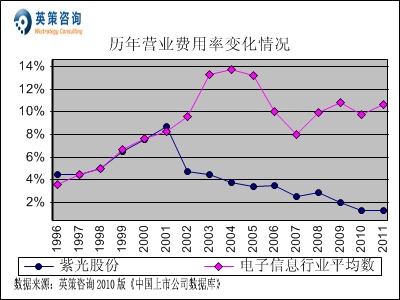

营业费用控制方面,数据显示,近年来随着主业的快速增长,公司边际管理费用率整体呈下降趋势,且明显低于行业平均水平。2011年,公司营业费用率为1.27%。其历年营业费用率变化情况,如下图所示:

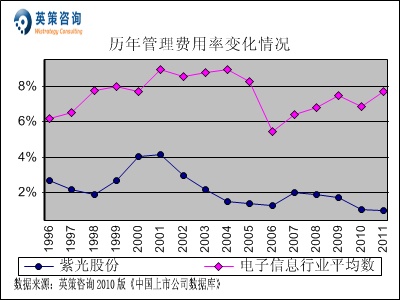

管理费用控制方面,数据显示,公司历年管理费用率均明显低于行业平均水平,表明其管理效率在同行业中优势明显。近两年公司不再合并紫光捷通科技股份有限公司后管理费用率再度降低,2011年该指标为0.99%。其历年管理费用率变化情况,如下图所示:

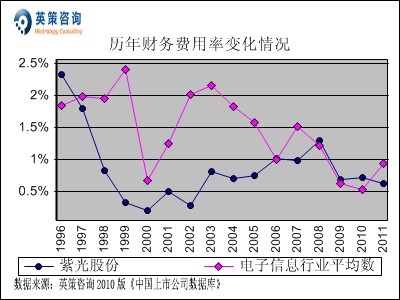

财务费用控制方面,数据显示,近几年公司财务费用率有所回落,且与行业平均水平相近。2011年,公司财务费用率为0.62%。其历年财务费用率变化情况,如下图所示:

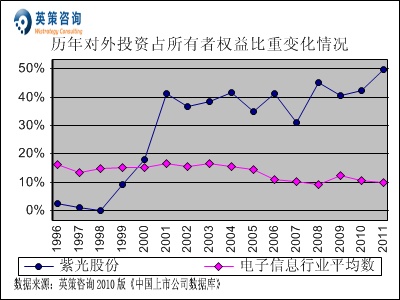

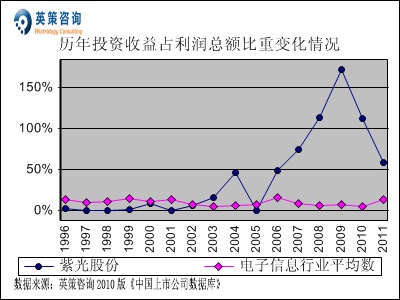

对外投资方面,数据显示,近十年来公司对外投资占所有者权益比重维持在40%左右,显示其对外投资规模较大,2011年该比重上升至49.75%。近五年公司对外投资所得的收益大增,主要来自出售金融资产和减持紫光捷通股份有限公司股份所得收益,2009年、2010年和2011年投资收益占利润总额的比重分别达到172%、112%和60%。其历年对外投资占所有者权益比重及投资收益占利润总额比重变化情况,如下列二图所示:

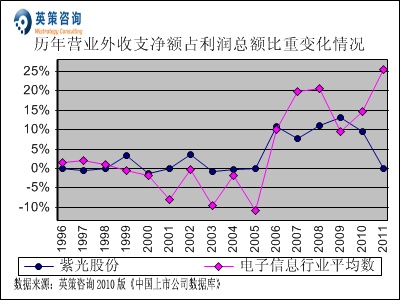

营业外收支方面,数据显示,2006至2010年公司营业外收支净额占利润总额比重维持在10%左右,其间营业外收入主要来源于税费返还及政府补助。2011年,公司取得营业外收入较少,营业外收支净额占利润总额比重骤降至-0.05%。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

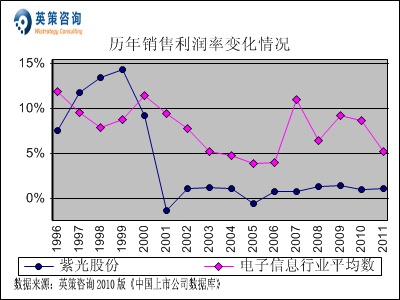

销售利润率方面,数据显示,虽然公司三项费用率极低,但受累于偏低的毛利率,公司销售利润率多年来徘徊在2%左右的低水平,明显低于行业平均值。2011年,公司销售利润率为1.05%。其历年销售利润率变化情况,如下图所示:

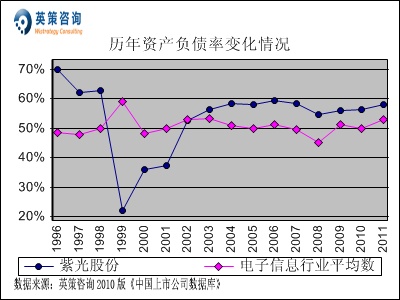

资本结构方面,数据显示,公司资产负债率自2003年超出行业平均水平后始终处于接近60%的较高水平,显示其存在一定偿债风险。2011年,公司资产负债率为58.18%。其历年资产负债率变化情况,如下图所示:

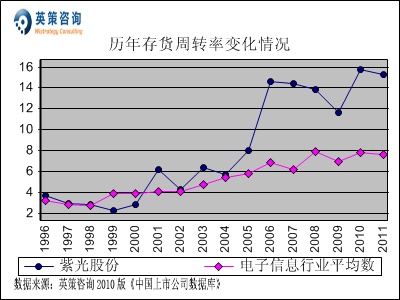

存货周转方面,数据显示,随着公司逐渐将主营方向调整为各类电子产品配件后,其存货周转率得到较快提升并明显高于行业平均水平。2011年,公司存货周转率为15.29次。其历年存货周转率变化情况,如下图所示:

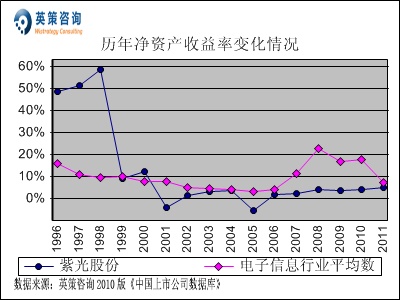

资本回报方面,数据显示,虽然近年来公司主营产品盈利能力不佳,但受益于公司所取得投资收益及营业外收入,近五年公司净资产收益率尚能维持在低位缓慢回升的态势。2011年,公司净资产收益率为5.37%。其历年净资产收益率变化情况,如下图所示:

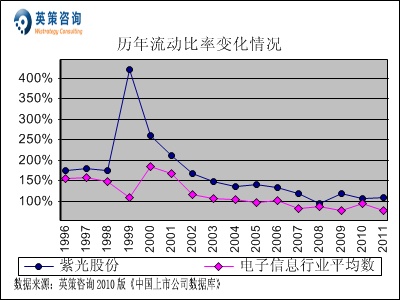

流动性方面,数据显示,近七年来公司流动比率总体维持在100%以上,整体下滑的趋势明显。2011年,公司流动比率已降至110%,可以看出其短期偿债存在着一定的风险隐患。其历年流动比率变化情况,如下图所示:

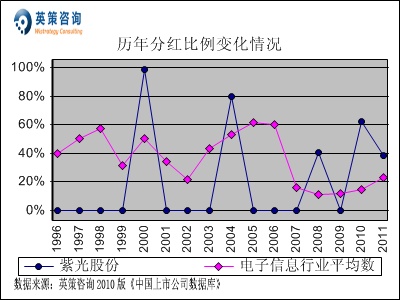

利润分配方面,数据显示,紫光股份最近的两次分红是在2010年和2011年,分红比例分别为62%和38%,而近几年沪深电子信息行业上市公司的平均分红比例均在20%左右。其历年分红比例变化情况,如下图所示:

总体来看,电子信息产业对于拉动经济增长、调整产业结构、促进社会发展等方面具有十分重要的作用。国家“十二五”规划中,电子信息产业作为重点产业被提升到了一个新的发展高度。在外部需求拉动和内部政策推动的双重因素影响下,预计2012年国内电子信息产业仍将保持较快的发展。但在国内市场空间不断扩大的同时,市场竞争激烈程度也将进一步升级,我国电子信息产业仍将继续面临以国际大厂商产品为市场主导的不平衡局面。紫光股份的各项财务指标,已暴露出其主营电子信息产品附加值低、盈利能力差的劣势。因此,如何加强自主研发力度,提高各业务领域的核心竞争力,升级、优化产品和服务,提升公司单位产品的利润空间,将是制约紫光股份未来发展的关键。

公司近期公布的2012年一季度业绩预告显示,预计公司一季度净利润同比上年同期将增长70%-120%。

使用英策咨询上市公司财务模型对紫光股份2012年全年业绩进行的预测显示,预计公司2012年全年主营业务收入为81.94亿元,同比增长54.17%;预计公司全年盈利0.61亿元,同比增长40.95%。按公司目前发行股数20608万股计算,预计2012年其全年每股收益为0.29元(2010年EPS为0.21元),年末每股净资产为4.18元(2010年为3.89元)。

4月11日,公司股价收报12.85元,跌幅0.70%。英策估值网依照市场最新行业平均市净率2.74倍的市场估值水平计算,公司每股价值为11.46元;依照公司最新市净率3.33倍的市场估值水平计算,每股价值为13.83元,当前股价处于该估值区间之内。最新的每股估值计算数据,请参见英策估值网(www.wistrategy.com)每日更新的个股估值结果。

从技术面上看,受公司一季度业绩预告净利润将同比大增的影响,近期公司股价走势明显强于大盘,而近日大盘受汇金增持的利好刺激显现出反弹的端倪,紫光股份有望顺势延续反弹。其最新日K线形态,如下图所示:

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎

英策咨询研究员 李飞祥

紫光股份 000938 英策估值网 财务模型 电子信息 清华大学 深交所

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123