吉林成城集团股份有限公司(600247),主要经营商业地产开发、租赁及管理;其拥有的吉林物贸商城是吉林地区最大的生产资料交易中心,被誉为吉林市的“中关村”;另外,旗下哈尔滨物贸商城已成为我国东北北部地区最具规模的有色金属型材集散地。公司于2000年11月在上交所上市,控股股东为深圳市中技实业(集团)有限公司,实际控制人为成清波。

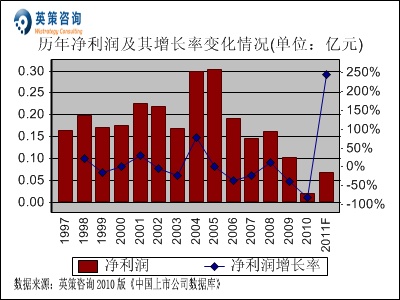

2010年,公司进出口贸易业务主要品种为电解金属锰、锰添加剂、海绵钛等,全年虽然实现增长,但由于国家取消上述产品出口退税优惠政策和汇率变动影响,经营利润同比出现下降。公司商业地产经营管理业务受当地政府规划等因素的影响,可租赁面积减少,对业绩也产生一定影响。公司全年实现主营业务收入3.64亿元,同比增长34.88%;实现归属上市公司股东净利润0.02亿元,同比下降80.86%。其历年主营业务收入及净利润变化情况,通过英策财务模型对其2011年业绩进行的预测,如下列两图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

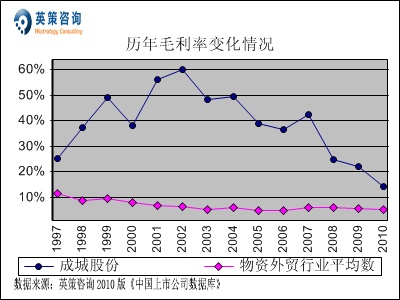

毛利方面,数据显示,公司自上市以来毛利率均大幅高于行业平均水平,2002年之后呈现逐年下滑趋势。2010年,公司毛利率为14.03%。同期,行业平均毛利率为5.06%。其历年毛利率变化情况,如下图所示:

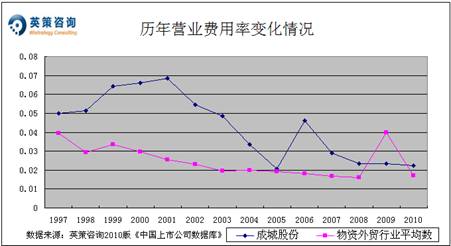

营业费用控制方面,数据显示,公司营业费用率近年来只有2009年低于行业平均水平,其他年份均在其之上,但逐年来看,总体呈下降趋势。2010年,公司营业费用率为2.25%,同期行业平均为1.70%。其历年营业费用率变化情况,如下图所示:

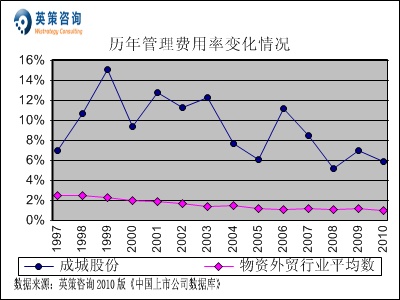

管理费用控制方面,数据显示,公司管理费用率始终大幅高于行业平均值,但总体呈震荡下降趋势。2010年,公司管理费用率为5.94%,同期行业平均值为0.99%。其历年管理费用率变化情况,如下图所示:

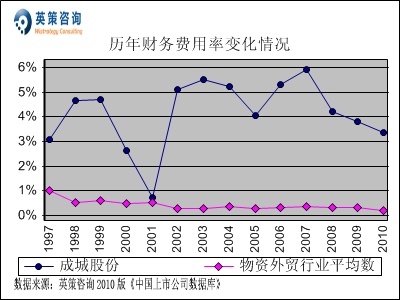

财务费用控制方面,数据显示,公司财务费用率长期保持在行业平均水平上方,近几年有所回落。2010年,公司财务费用率为3.34%,同期行业平均财务费用率0.21%。其历年财务费用率变化情况,如下图所示:

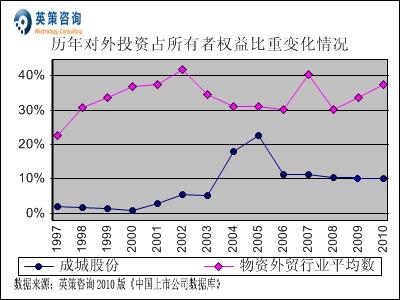

对外投资方面,数据显示,公司对外投资占所有者权益比重始终大幅低于行业平均水平,近年来保持平稳。2010年,公司该项指标为10.10%,同期行业平均为37.55%。其历年对外投资占所有者权益比重变化情况,如下图所示:

投资收益方面,数据显示,公司投资收益占利润总额比重始终低于行业平均水平,近年来差距在逐渐拉大。2010年,公司未产生投资收益,同期该项指标行业平均为31.47%。其历年投资收益占利润总额比重变化情况,如下图所示:

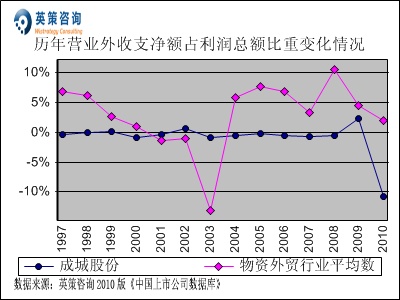

营业外收支方面,数据显示,公司营业外收支净额占利润总额比重各年基本保持平稳,近两年波动较大,2010年公司该项指标为-10.85%,大幅下降的主要原因为确认预计负债产生非经营性损失所致,同期行业平均为2.02%。其历年营业外收支净额占利润总额变化情况,如下图所示:

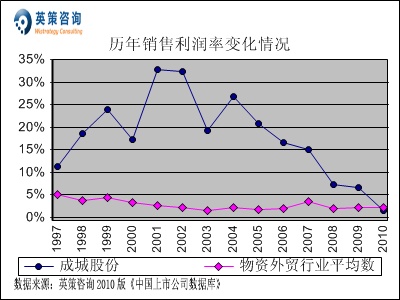

销售利润率方面,数据显示,公司销售利润率长期高于行业平均水平,近年来呈逐年下降趋势。2010年,公司销售利润率为1.58%,同期行业平均为2.13%,十多年以来首次低于行业水平。其历年销售利润率变化情况,如下图所示:

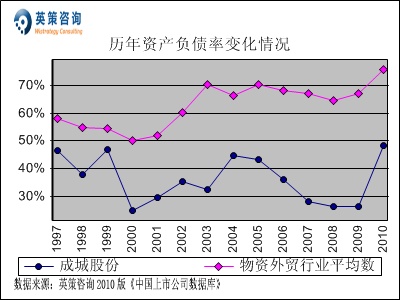

资本结构方面,数据显示,公司资产负债率自上市以来始终远低于行业平均水平,2010年该指标为48.35%,较上年大幅上升。同期,行业平均资产负债率为75.71%。其历年资产负债率变化情况,如下图所示:

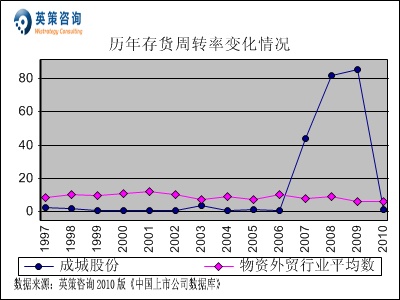

存货周转方面,数据显示,2007-2009年公司存货周转率出现大幅上升,远超行业平均水平,而其他年份均保持在行业水平之下。2010年,公司存货周转率为1.08次,同期行业平均水平为5.69次。其历年存货周转率变化情况,如下图所示:

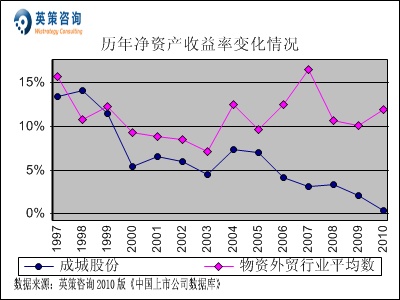

资本回报方面,数据显示,公司近年来受销售利润率持续走低的影响,其净资产收益率也出现逐年下降,并大幅低于行业平均值。2010年,公司净资产收益率为0.40%,同期行业平均数为11.88%。其历年净资产收益率变化情况,如下图所示:

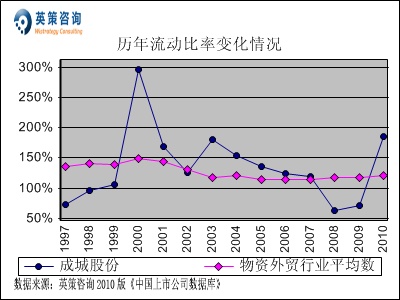

流动性方面,数据显示,公司流动比率自上升以来总体呈下降态势,2008年跌破行业平均水平,近年来有所回升。2010年,公司流动比率为185.64%,同期行业平均为121.28%。其历年流动比率变化情况,如下图所示:

利润分配方面,数据显示,公司上市以来有六年向股东进行了分红,2010年未实施分红,同期物资外贸行业上市公司平均分红比例为15.81%。其历年分红比例变化情况,如下图所示:

总体来看,公司主营业务涉及商业地产经营管理、房地产开发、商品进出口贸易及国内贸易四大板块。随着国家房地产调控政策的逐步落实,无疑会对相关行业的发展产生重大影响。2011年以来,宏观调控使住宅地产投资持续收缩,住宅市场竞争日趋白热化,投资者开始转而角逐收益率较高的商业物业。在进出口方面,由于2010 年国家取消了公司主要出口品种的退税优惠政策,同时受人民币汇率上升的影响,公司出口贸易利润空间缩小。目前,公司主营的电解铜贸易受金融危机影响增长速度略有减缓,但随着经济形势的逐步好转,未来有望迎来良好的发展机遇。

三季报显示,公司2011年1-9月份实现主营业务收入4.50亿元,同比增长80.46%;实现净利润0.05亿元,同比下降14.06%;实现毛利率为9.59%,同比下降7.12个百分点。

使用英策咨询上市公司财务模型对成城股份2011年全年业绩进行的预测显示,公司2011年全年实现主营业务收入为5.98亿元,同比增长64.07%;实现归属上市公司股东净利润0.07亿元,同比增长244.66%。按公司目前总发行股数33,644.16万股计算,预计2011年其每股收益为0.02元(2010年EPS为0.01元),年末每股净资产为1.49元(2010年为1.47元)。

3月19日,公司股价报收4.90元,涨5.38%。英策估值网依照收盘时公司动态市盈率221.56倍的市场估值水平计算,其每股价值为4.67元;依照公司市净率3.13倍的市场估值水平计算,其每股价值为4.92元,当前股价处于该估值区间之内。最新估值数据信息,参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

从技术面看,该股近期受大盘放量重挫影响,股价出现较大跌幅,在前期整理平台4.5元附近获得支撑快速反弹,上方受制于半年线,后期走势有待观察。系统性风险方面,数据显示公司股票β系数为1.10,其系统性风险高于大盘。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 顾斌