安徽泰尔重工股份有限公司(002347),是一家专业制造重型机械轴类传动件、剪刃、耐磨复合滑板等产品的高新技术企业。公司于2010年初在深交所中小板上市。

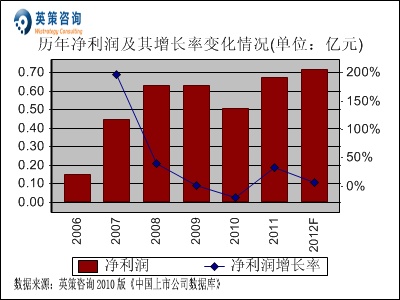

2011年是“十二五”规划的开局之年,在这一年里全球经济增长明显放缓,发达经济体主权债务危机不断扩散和蔓延,全球经济下行的风险进一步加剧,市场对经济增长前景的担忧不断加大。金融危机和铁矿石等原材料价格上涨使钢铁行业盈利水平持续下降,作为其下游企业,泰尔重工的经营状况也受到较大冲击。但公司作为国内生产万向联轴器产品龙头企业,2011年在市场扩展方面仍取得较好成绩,牢牢占据本细分行业产销量第一名的位置;全年实现主营业务收入4.03亿元,同比增长43.12%;实现归属上市公司股东净利润0.67亿元,同比增长32.81%。其历年主营业务收入、净利润变化情况及使用英策财务模型对其2011年业绩进行的预测,如下列二图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

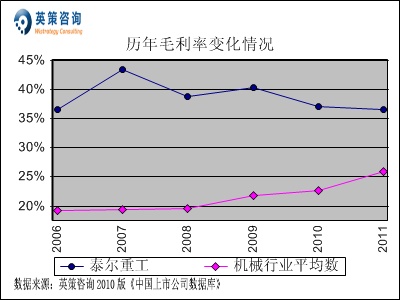

毛利率方面,数据显示,历年公司毛利率均维持在35%以上的较高水平,远高于行业平均水平。2011年,公司毛利率为36.56%。其历年毛利率变化情况,如下图所示:

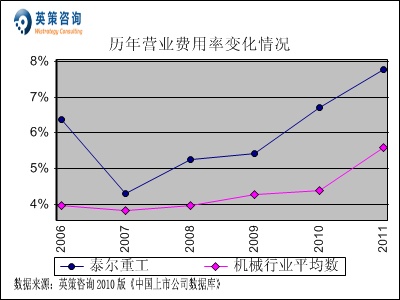

营业费用控制方面,数据显示,近年为开拓市场,公司加大了营销投入力度,营业费用率连续上扬,并逐渐与行业平均水平拉开差距。2011年,公司营业费用率达到7.77%。其历年营业费用率变化情况,如下图所示:

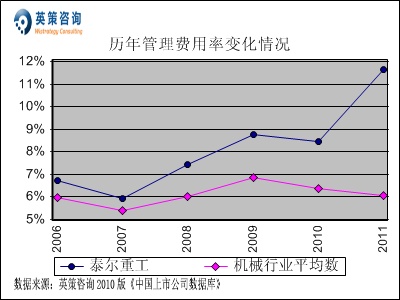

管理费用控制方面,数据显示,近四年公司管理费用率保持高位运行,并明显超出行业平均水平,可见其管理效率尚有待提高。2011年,公司管理费用率为11.65%。其历年管理费用率变化情况,如下图所示:

财务费用控制方面,数据显示,公司财务费用率总体呈下降态势,2011年由于利息收入大于利息支出,财务费用率下降为-0.97%。其历年财务费用率变化情况,如下图所示:

对外投资方面,数据显示,公司对外投资规模较小,2011年增加了一部分长期股权投资,使得对外投资占所有者权益比重达到8%,但同期所取得的投资收益对利润贡献度较为有限。其历年对外投资占所有者权益比重及投资收益占利润总额比重变化情况,如下列二图所示:

营业外收支方面,数据显示,2011年公司录得近800万元的政府补助,年度营业外收支净额占利润总额比重为9%。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

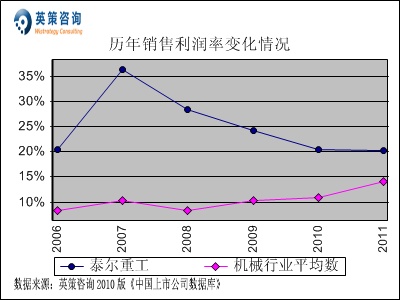

销售利润率方面,数据显示,因公司毛利率远高于行业平均水平,其销售利润率在机械行业优势明显,不过由于近几年公司各项费用居高不下拖累其销售利润率逐年走低。2011年,公司销售利润率下滑至20.25%。其历年销售利润率变化情况,如下图所示:

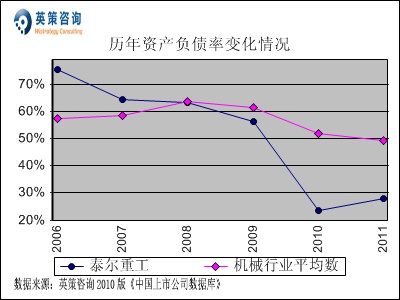

资本结构方面,数据显示,上市之前公司资产负债率与行业平均数接近,2010年IPO之后资本结构得到大幅改善,其资产负债率与行业平均水平的差距迅速拉开,2011年该指标为27.94%。其历年资产负债率变化情况,如下图所示:

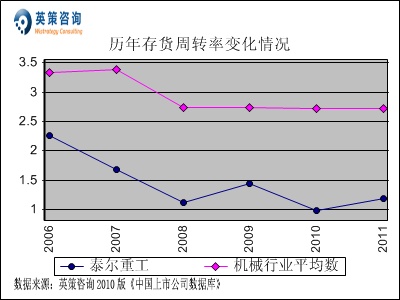

存货周转方面,数据显示,公司存货周转率明显低于机械行业平均水平,主要原因是其产品以生产周期相对较长的大型机械设备为主。2011年,公司存货周转率为1.18次。其历年存货周转率变化情况,如下图所示:

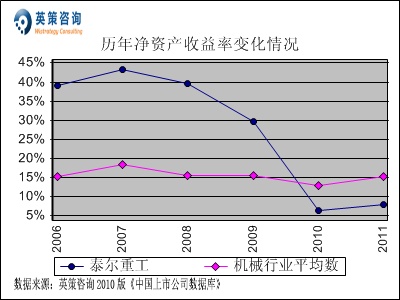

资本回报方面,数据显示,公司净资产收益率近年来一路走低,2010年IPO所募集的大量资金更是将其大幅摊薄,2011年该指标为7.96%。其历年净资产收益率变化情况,如下图所示:

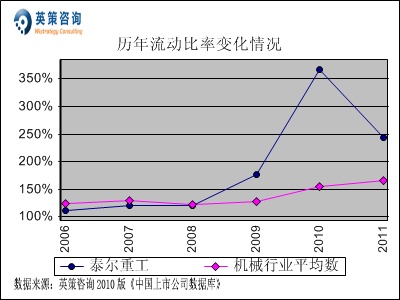

流动性方面,数据显示,上市前公司流动比率接近行业平均水平,2010年上市后被大幅推高,2011年该指标回落至244%。其历年流动比率变化情况,如下图所示:

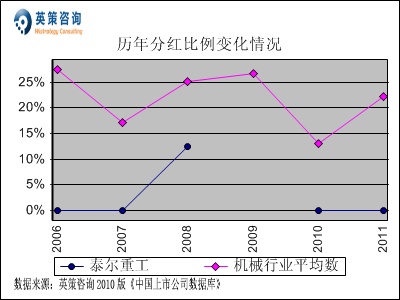

利润分配方面,数据显示,公司上市后尚未进行过红利分配,最近的一次分红还要追溯到2008年,分红比例为12.43%。其历年分红比例变化情况,如下图所示:

当前,世界经济形势仍面临诸多不确定因素,钢铁行业景气度持续低迷。IMF 在《世界经济展望》概要中指出,全球经济已经进入一个新的危险阶段,经济的下行将抑制未来全球钢材市场需求增长。2012年,钢铁行业及相关产业链仍将面临产能总体过剩,国内市场供大于求,市场价格全面下跌,业内企业的经营困难情况将会恶化。

不过公司在去年下半年以部分超募资金收购国内最早的联轴器专业化厂家之一――瑞慈(马鞍山)传动机械有限公司79.34%股权后,进一步巩固了公司作为国内联轴器行业领跑者的地位,并加大了公司在国内大型和超重载型联轴器的市场优势。通过此次并购,公司未来市场份额将进一步提升,并发挥出较大的协同作用,增强盈利能力。

使用英策咨询上市公司财务模型对泰尔重工2012年全年业绩进行的预测显示,公司2012年全年主营业务收入为4.54亿元,同比增长12.66%;预计全年实现盈利7159万元,同比增长6.73%。按公司目前发行股数10400万股计算,预计2012年其全年每股收益为0.69元(2011年EPS为0.64元),年末每股净资产为8.79元(2011年为8.79元)。

2012年3月21日,公司股价收报16.72元, 涨1.03%。英策估值网依照公司最新平均市盈率20.61倍的市场估值水平计算,其每股价值为14.22元;依照公司最新动态市盈率25.66倍的市场估值水平计算,其每股价值为17.89元,当前股价处于该估值区间之内。最新的每股估值计算数据,请参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

从技术面上看,公司股价自年初的历史低点反弹以来,曾一度冲高至19.55元,取得40%的区间涨幅。但近期随着大盘调整,该股解套盘和短期获利盘的压力逐渐显现,股价出现震荡走低,16元及60日线一带有一定的技术支撑,短期股价或将在此区域有所反复。其日K线形态如下图所示:

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 李飞祥