СжКЃЙЩЗнгаЯоЙЋЫОЃЈ600099ЃЉЃЌжїгЊВњЦЗЮЊЭЈгУЗЂЖЏЛњгыХфЬзЛњаЕЃЌФІЭаГЕећГЕКЭЗЂЖЏЛњЃЌвдМАЬижжГЕЃЛгЕгавдЪ§ПиЛњДВМАНјПкзЈвЕМгЙЄЩшБИЮЊжїЕФЪЎЖрЬѕМгЙЄЯпЁЂгЭЦсЯпКЭзАХфВтЪдЯпЃЌММЪѕЫЎЦНОгШЋЙњСьЯШЕиЮЛЃЌЯжвбаЮГЩФІЭаГЕЗЂЖЏЛњ60ЭђЬЈЁЂФІЭаГЕ40ЭђСОЁЂСжвЕЛњаЕМАЯћЗРЛњаЕ10ЭђЬЈЬзЕФЩњВњФмСІЁЃЙЋЫОгк1997Фъ7дТдкЩЯНЛЫљЙвХЦЩЯЪаЁЃ

ЪмЙњМЪН№ШкЮЃЛњМАШевцМЄСвЕФЪаГЁОКељгАЯьЃЌЙЋЫОЙњМЪЁЂЙњФкЯњЪлЪмЕННЯДѓГхЛїЃЌОМУаЇвцНЯжЎЧАУїЯдЯТЛЌЁЃНќФъРДЃЌЙЋЫОЛ§МЋЪЕЪЉВњЦЗНсЙЙЕїећЃЌМгПьЬижжГЕЁЂЗчСІУ№Л№ЛњЁЂЯћЗРБУЕШаТВњЦЗЕФПЊЗЂЙЄзїЃЌбИЫйаЮГЩСЫаТЕФОМУдіГЄЕуЃЌЪЙгЊвЕЪеШыКЭОЛРћШѓБЃГждквЛИіЯрЖдЮШЖЈЕФЫЎЦНЃЌЮЊЮДРДЬсЩ§ЙЋЫОећЬхгЏРћФмСІЕьЖЈСЫНЯКУЕФЛљДЁЁЃ2011ФъЃЌЙЋЫОШЋФъЪЕЯжгЊвЕЪеШы2.56вкдЊЃЌЭЌБШдіГЄ7.23%ЃЛЪЕЯжЙщЪєЩЯЪаЙЋЫОЙЩЖЋОЛРћШѓ0.03вкдЊЃЌЭЌБШЮЂНЕ0.39%ЁЃЦфРњФъжїгЊвЕЮёЪеШыКЭОЛРћШѓБфЛЏЧщПіМАЪЙгУгЂВпВЦЮёФЃаЭЖдЦф2011ФъвЕМЈНјааЕФдЄВтЃЌШчЯТСаЖўЭМЫљЪОЃК

(зЂЃКгЂВпзЩбЏЁЖжаЙњЩЯЪаЙЋЫОЪ§ОнПтЁЗжаЕФЪ§ОнЃЌРДдДгкЩЯЪаЙЋЫОИїФъФъБЈЃЌБОзХжвЪЕдЪМЪ§ОнЕФддђЃЌЮДвђЪТКѓКЯВЂЗЖЮЇЛђЛсМЦзМдђБфЖЏЖјЖдЪ§ОнНјааЕїећЃЌПЩФмгыНЛвзЯЕЭГжаЪ§ОнВњЩњвЛаЉВювьЃЌЬиДЫЫЕУїЃЌКѓЭЌЁЃ)

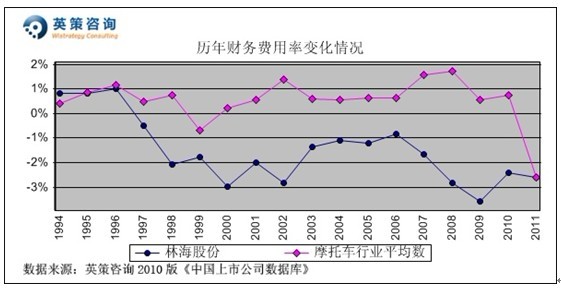

УЋРћТЪЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОУЋРћТЪГЄЦкЕЭгкаавЕЦНОљЫЎЦНЁЃ2010ФъвђжїгЊВњЦЗЯњЪлНсЙЙБфЛЏМАВњЦЗЯњЪлдіГЄЃЌЭЌЪБЙЋЫОМгДѓНЕЕЭГЩБОСІЖШЃЌВњЦЗУЋРћТЪЛжИДжС10.69%ЃЌЭЌЦкаавЕЦНОљЫЎЦНЮЊ16.94%ЁЃ2011ФъЃЌЙЋЫОУЋРћТЪЮЊ10.68%ЁЃЦфРњФъУЋРћТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

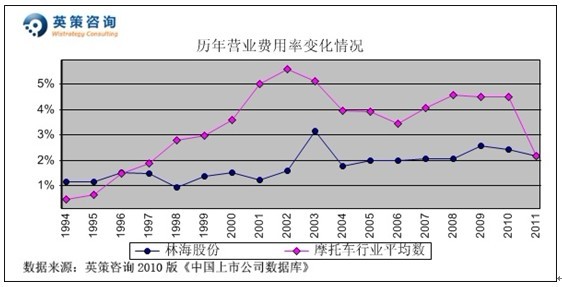

ЙмРэЗбгУЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОЙмРэЗбгУТЪГЪНзЖЮадЩЯЩ§ЕФЬЌЪЦЃЌдјСЌајЫФФъЕЭгкаавЕЦНОљЫЎЦН4-6ИіАйЗжЕуЁЃ2011ФъЃЌЙЋЫОЙмРэЗбгУТЪЮЊ10.09%ЁЃЦфРњФъЙмРэЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

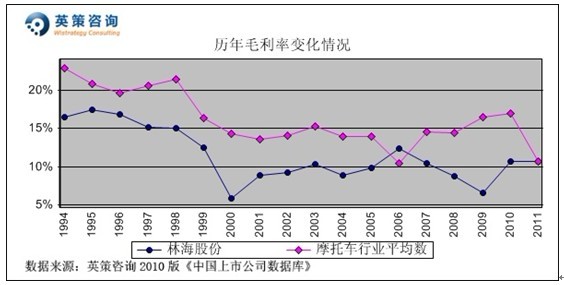

гЊвЕЗбгУПижЦЗНУцЃЌЪ§ОнЯдЪОЃЌ2005ФъвдРДЙЋЫОгЊвЕЗбгУТЪЛљБОБЃГждк2%-3%жЎМфЃЌУїЯдЕЭгкаавЕЦНОљЫЎЦНЁЃ2010ФъЃЌЙЋЫОгЊвЕЗбгУТЪЮЊ2.42%ЃЌЭЌЦкаавЕЦНОљжЕЮЊ4.5%ЁЃ2011ФъЃЌЙЋЫОгЊвЕЗбгУТЪЮЊ2.17%ЃЌНЯЩЯФъЭЌЦкТдгаЯТНЕЁЃЦфРњФъгЊвЕЗбгУТЪБфЛЏЧщПіШчЯТЭМЫљЪОЃК

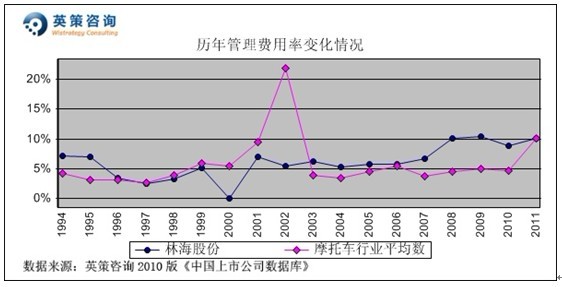

ВЦЮёЗбгУПижЦЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОВЦЮёЗбгУПижЦНЯКУЃЌГЄЦквдРДРћЯЂЪеШыЖргкРћЯЂжЇГіЁЃ2010ФъЃЌЙЋЫОВЦЮёЗбгУТЪЮЊ-2.38%ЃЛЭЌЦкаавЕЦНОљЮЊ0.75%ЁЃ2011ФъЙЋЫОВЦЮёЗбгУТЪЮЊ-2.58%ЁЃЦфРњФъВЦЮёЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

ЖдЭтЭЖзЪЗНУцЃЌЪ§ОнЯдЪОЃЌ2005ФъвдРДЙЋЫОЖдЭтЭЖзЪеМЫљгаепШЈвцБШжиЪМжеБЃГждк5%зѓгвЕФЫЎЦНЃЌЯдЪОЦфзЈзЂгкжївЕОгЊЃЛ2011ФъЙЋЫОИУБШжиЮЊ6.21%ЃЌгыЩЯФъЭЌЦкДѓжТЯрЕБЁЃЦфРњФъЖдЭтЭЖзЪеМЫљгаепШЈвцБШжиБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

ЭЖзЪЪевцЗНУцЃЌЪ§ОнЯдЪОЃЌвђБЛЭЖзЪЯюФПОгЊвЕМЈЕФЮШЖЈадКЭГжајадНЯВюЃЌЕМжТНќФъЙЋЫОЭЖзЪЪевцеМРћШѓзмЖюБШжиГіЯжДѓЗљВЈЖЏЃЌ2011ФъИУБШжиЮЊ46.29%ЃЌЖјЩЯФъЭЌЦкНіЮЊ-1.33%ЁЃЦфРњФъЭЖзЪЪевцеМРћШѓзмЖюБШжиБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

гЊвЕЭтЪежЇЗНУцЃЌЪ§ОнЯдЪОЃЌДѓЖрЪ§ФъЗнЙЋЫОгЊвЕЭтЪежЇОЛЖюеМРћШѓзмЖюБШжиНЯаЁЃЌ2011ФъЮЊ5.89%ЃЌЖдЙЋЫООгЊвЕМЈЙБЯзВЛДѓЁЃЦфРњФъгЊвЕЭтЪежЇОЛЖюеМРћШѓзмЖюБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

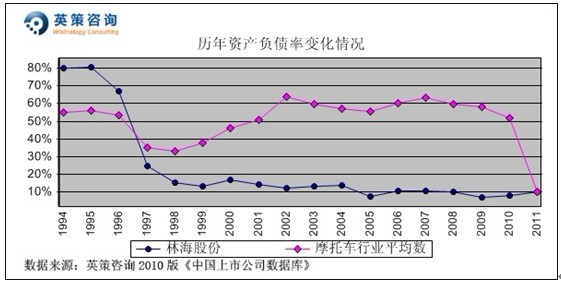

ЯњЪлРћШѓТЪЗНУцЃЌЪ§ОнЯдЪОЃЌгЩгкНќФъРДУЋРћТЪГіЯжЛЌЦТЃЌжТЪЙЙЋЫОЯњЪлРћШѓТЪЕјжСаавЕЦНОљЫЎЦНжЎЯТЁЃ2010ФъЃЌЙЋЫОЯњЪлРћШѓТЪЮЊ1.6%ЃЌБШЭЌЦкФІЭаГЕаавЕЦНОљЫЎЦНЕЭ4ИіАйЗжЕуЃЛ2011ФъИУжИБъЮЊ1.28%ЁЃЦфРњФъЯњЪлРћШѓТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

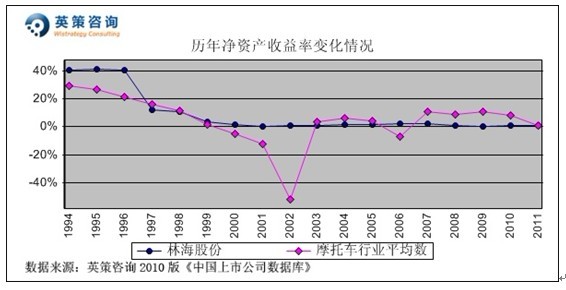

зЪБОНсЙЙЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОзЪВњИКеЎТЪГЄЦкДѓЗљЕЭгкаавЕЦНОљИКеЎЫЎЦНЃЌВЂБЃГждк10%-15%зѓгвЃЌЕЭИКеЎЕФВЦЮёНсЙЙЯдЪОЙЋЫООгЊВпТдНЯЮЊНїЩїЁЃ2010ФъЃЌЙЋЫОзЪВњИКеЎТЪЮЊ8.12%ЃЌЭЌЦкаавЕЦНОљЫЎЦНЮЊ51.92%ЃЛ2011ФъЙЋЫОИУжИБъЮЊ9.95%ЁЃЦфРњФъзЪВњИКеЎТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

дЫгЊФмСІЗНУцЃЌЪ§ОнЯдЪОЃЌзд2004ФъвдРДЙЋЫОДцЛѕжмзЊТЪЪМжеИпгкаавЕЦНОљЫЎЦНЃЌЕЋЖўепВюОрж№НЅЫѕаЁЁЃ2010ФъЃЌЙЋЫОДцЛѕжмзЊТЪЮЊ9.23ДЮЃЌЭЌЦкаавЕЦНОљЮЊ6.56ДЮЃЛ2011ФъЙЋЫОИУжИБъЮЊ7.86ДЮЁЃЦфРњФъДцЛѕжмзЊТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

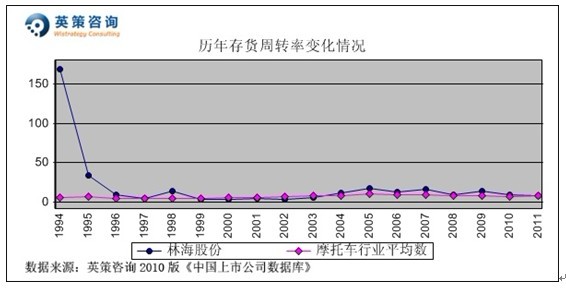

зЪБОЛиБЈЗНУцЃЌЪ§ОнЯдЪОЃЌдкЯњЪлРћШѓТЪКЭзЪВњИКеЎТЪОљУїЯдЦЋЕЭЕФЫЋжигАЯьЯТЃЌЙЋЫООЛзЪВњЪевцТЪСЌајЫФФъЕЭгк1%ЃЌ2010ФъНіЮЊ0.682%ЃЌЕЭгкЭЌЦкаавЕЦНОљЫЎЦН7.56ИіАйЗжЕуЃЛ2011ФъЙЋЫОИУжИБъЮЊ0.687%ЁЃЦфРњФъОЛзЪВњЪевцТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

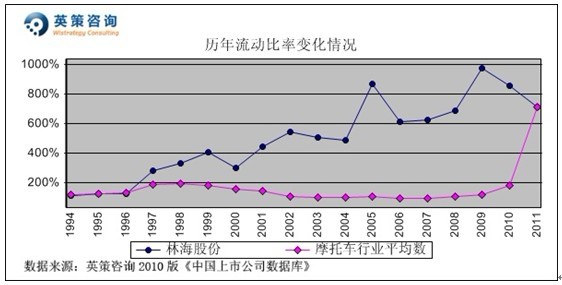

СїЖЏадЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОСїЖЏБШТЪећЬхГЪе№ЕДзпИпЬЌЪЦЃЌНќСНФъгаЫљЛиТфЃЌЕЋШдЯджјИпгкаавЕЦНОљЫЎЦНЁЃ2010ФъЃЌЙЋЫОСїЖЏБШТЪЮЊ858.8%ЃЌЭЌЦкаавЕЦНОљЮЊ185.6%ЃЌЛћИпЕФСїЖЏБШТЪБэУїЙЋЫОЖЬЦкСїЖЏадЙ§гкГфзуЃЌзЪН№ЪЙгУаЇТЪНЯЕЭЃЛ2011ФъЙЋЫОИУжИБъЮЊ713.2%ЁЃЦфРњФъСїЖЏБШТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

ДгаавЕЛљБОУцПДЃЌЫцзХГЧЪаЛЏНјГЬЕФЭЦНјвдМАЖдОгзЁЛЗОГвЊЧѓЕФЬсИпЃЌЮвЙњж№ВНдкИїДѓГЧЪаЪЕааЁАНћФІЁБЙцЖЈЃЌОЙ§Нќ10ФъЕФЗЂеЙЃЌФІЭаГЕаавЕЯжвбНјШыЫЅЭЫЦкЃЌаавЕФкЦѓвЕгЏРћзДПіГжајЯТЛЌЁЃЬиБ№ЪЧШЋЧђН№ШкЮЃЛњв§Ц№ЕФЭтВПашЧѓЦЃШэЃЌЪЙВњФмЙ§ЪЃКЭПЙЗчЯеФмСІЕЭЖјПїЫ№ЕЙБеЕФЦѓвЕЪ§СПдіЖрЃЌИќЭЙЯдСЫаавЕОАЦјЖШЕФЯТЛЌЧїЪЦЁЃдкДЫБГОАЯТЃЌЦѓвЕжЎМфЕФМцВЂжизщНЋГЩЮЊЮДРД1-2ФъФІЭаГЕаавЕЗЂеЙЕФБиОжЎТЗЁЃ

ЪЎЖўЮхЦкМфЃЌЙЋЫОНЋжиЕуеыЖдФПЧАЕФЪаГЁаЮЪЦ,ШЯецзіКУВњЦЗНсЙЙЕїећКЭеНТдЖЈЮЛЃЛНјвЛВНИФИяДДаТЙмРэЬхжЦЃЌвдЪЪгІЪаГЁЗЂеЙвЊЧѓЃЛМгЧПгЏРћФЃЪНЕФЬНЫїЃЌМсГжвдаЁЖЏСІЮЊКЫаФЃЌЗЂЛгзджїжЊЪЖВњШЈЕФгХЪЦЃЌБЃГжВњЦЗЕФЪаГЁОКељСІЁЃ

ЪЙгУгЂВпзЩбЏЩЯЪаЙЋЫОВЦЮёФЃаЭЖдСжКЃЙЩЗн2012ФъШЋФъвЕМЈНјааЕФдЄВтЯдЪОЃЌШєВЛПМТЧжиДѓзЪВњжизщЪТЯюЃЌЙЋЫО2012ФъШЋФъжїгЊвЕЮёЪеШыЮЊ3.69вкдЊЃЌЭЌБШдіГЄ44.03%ЃЛдЄМЦЪЕЯжЙщЪєЩЯЪаЙЋЫОЙЩЖЋОЛРћШѓЮЊ5825.83ЭђдЊЃЌЭЌБШдіГЄ77.85%ЁЃАДЙЋЫОФПЧАЗЂааЙЩЪ§21912ЭђЙЩМЦЫуЃЌдЄМЦ2012ФъШЋФъУПЙЩЪевцЮЊ0.03дЊЃЈ2011ФъФъФЉУПЙЩЪевцЮЊ0.01дЊЃЉЃЌФъФЉУПЙЩОЛзЪВњЮЊ2.2дЊЃЈ2011ФъФъФЉЮЊ2.18дЊЃЉЁЃ

3дТ15ШеЃЌЙЋЫОЙЩМлБЈЪе6.70дЊЃЌеЧЗљ3.24%ЁЃгЂВпЙРжЕЭјвРееЪаГЁЕБШеЪеХЬЪБаавЕЦНОљЪаОЛТЪ2.82БЖЕФЪаГЁЙРжЕЫЎЦНМЦЫуЃЌУПЙЩМлжЕЮЊ6.22дЊЃЛвРееЪаГЁЕБШеЪеХЬЪБЙЋЫОЪаОЛТЪ2.98БЖЕФЪаГЁЙРжЕЫЎЦНМЦЫуЃЌУПЙЩМлжЕЮЊ6.78дЊЃЌЕБЧАЙЩМлНщгкЩЯЪіЙРжЕЧјМфЁЃзюаТЕФУПЙЩЙРжЕЖЏЬЌМЦЫуЪ§ОнЃЌВЮМћгЂВпЙРжЕЭјЃЈwww.wistrategy.comЃЉЪЕЪБИќаТЕФИіЙЩЙРжЕНсЙћЁЃ

ДгММЪѕУцПДЃЌИУЙЩзд2011Фъ3дТвдРДвЛТЗе№ЕДЯТЕјЃЌ1дТГѕдк5дЊИННќЫцДѓХЬЦєЖЏЗДЕЏЃЌГЩНЛШеЧїЛюдОЃЌБОТжааЧщвдРДвбгаНќ35%ЕФеЧЗљЃЌНќШедкЯТНЕЭЈЕРЩЯбигізшЛиТфЃЌЖЬЯпЪм20ШеОљЯпжЇГХгаЭћжЙЕјЛиЩ§ЁЃЦфзюаТШеKЯпаЮЬЌЃЌШчЯТЭМЫљЪОЃК

вдЩЯФкШнЃЌВЛЙЙГЩШЮКЮТђТєНЈвщЃЌНіЙЉВЮПМЁЃЙЩЪагаЗчЯеЃЌЭЖзЪашНїЩїЁЃ

гЂВпзЩбЏбаОПдБ ГТЪчУє