江苏华昌化工股份有限公司(002274)是一家以基础化工为主,精细化工、生物化工并举的现代化企业;1999年由张家港市化肥厂进行股份制改造而来,企业的主要产品为合成氨、尿素、纯碱、氯化铵、甲醇、复合肥等。公司于2008年9月在深圳证券交易所中小板挂牌交易。

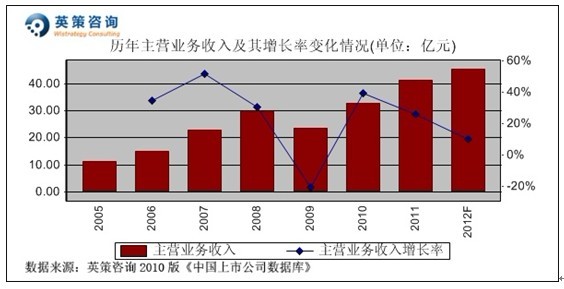

受整体经济形势、国内产业结构性矛盾、政策及宏观调控等因素的影响,公司所处的纯碱、化学肥料行业2011年出现一定的波动,产品价格在年初金融危机影响消退后有所回升,四季度由于需求下滑而有所回落。公司向流通领域开拓的外购外销业务,为其带来较大收益。2011年,公司实现营业收入41.22 亿元,同比增长25.81%;实现净利润8013 万元,同比增长672.07%。其历年主营业务收入和净利润变化情况及使用英策财务模型对其2011年业绩进行的预测,如下列二图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

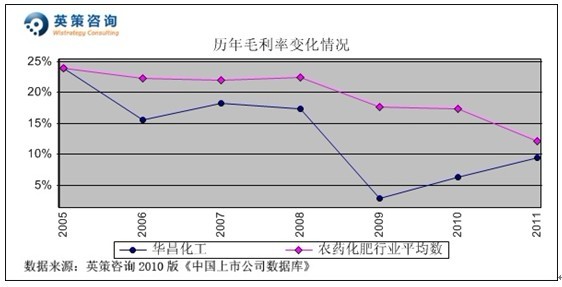

毛利方面,数据显示,公司毛利率长期低于行业平均水平,但近2年来有所回升。2011年,公司毛利率为9.36%,行业平均为12.19%。其历年毛利率变化情况,如下图所示:

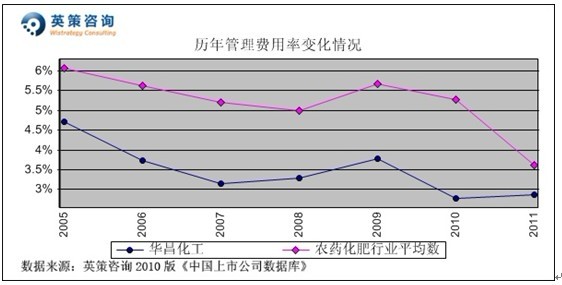

管理费用率方面,数据显示,公司管理费用率多年来均比行业平均水平低。2011年,公司管理费用率为2.86%,行业平均为3.62%。其历年管理费用率变化情况,如下图所示:

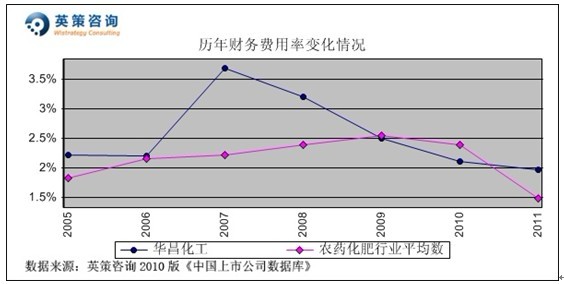

财务费用控制方面,数据显示,公司财务费用率2009年以前始终高于行业平均,但近年来出现逐年下降,与行业平均水平差距缩小。2011年,公司财务费用率为1.96%,行业平均水平为1.48%。其历年财务费用率变化情况,如下图所示:

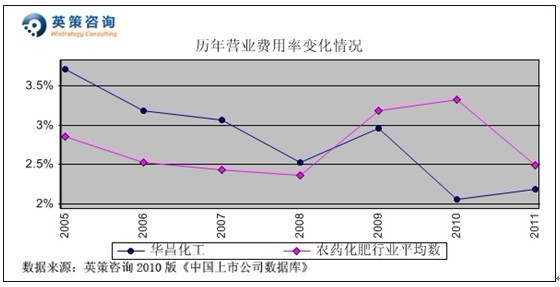

营业费用控制方面,数据显示,近三年来公司营业费用率低于行业平均。2011年,公司营业费用率为2.19%,同期行业平均为2.49%。其历年营业费用率变化情况,如下图所示:

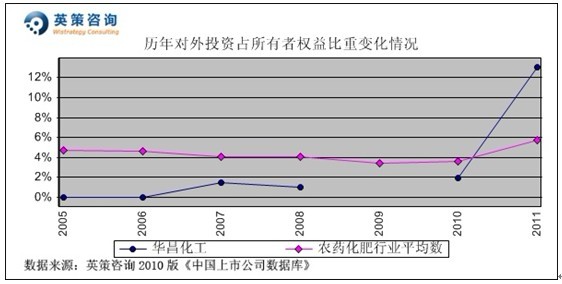

对外投资方面,数据显示,公司长年来对外投资额较少。但2011年,由于公司向江苏井神盐化股份有限公司等三家企业增加投资,从而使得其对外投资占所有者权益比重增加至13.06%。其历年对外投资占所有者权益比重变化情况,如下图所示:

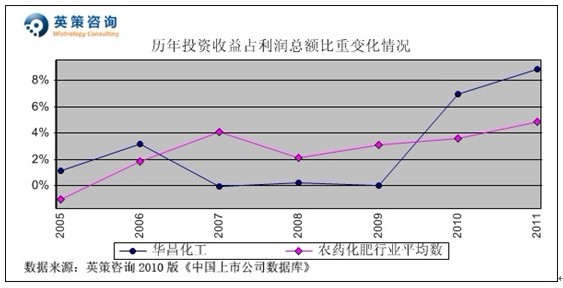

投资收益方面,数据显示,历年来公司投资收益较少,其占利润总额比重基本维持在4%以下,但近两年来有所增长。2011年,由于获得江苏华昌东方置地有限公司现金分红,该比重上升至8.85%。其历年投资收益占利润总额比重变化情况,如下图所示:

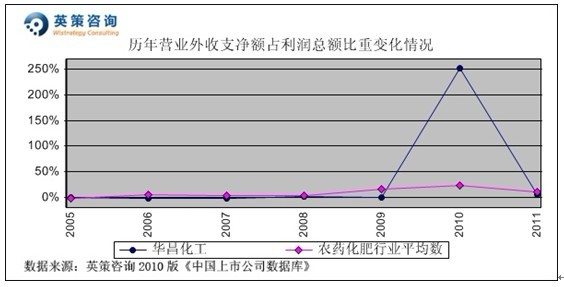

营业外收支方面,数据显示,历年来公司营业外收支净额占利润总额比重总体较小,2010年这一比例大幅上扬,主要是因为公司处置土地使用权产生较多收益计入了营业外收入。2011年,公司营业外收支净额占利润总额比重回落至5.12%。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

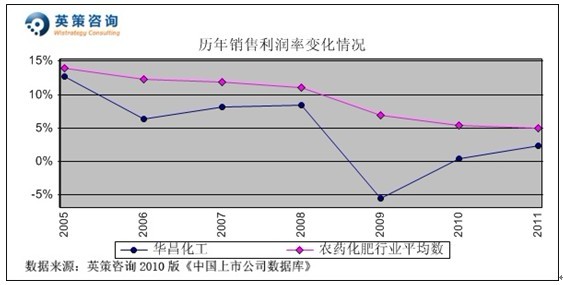

销售利润率方面,数据显示,虽然公司期间费用明显低于行业平均,但毛利率与行业平均水平相差较大,以至于近年来公司销售利润率大幅低于行业平均水平。2011年,公司销售利润率为2.41%,行业平均为5.02%。其历年销售利润率变化情况,如下图所示:

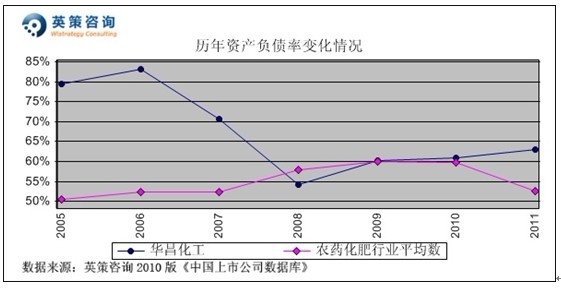

资本结构方面,数据显示,2008年IPO后公司资产负债率明显下降,与行业平均水平的差距缩小。2011年,公司资产负债率为62.98%,行业平均为52.55%。其历年资产负债率变化情况,如下图所示:

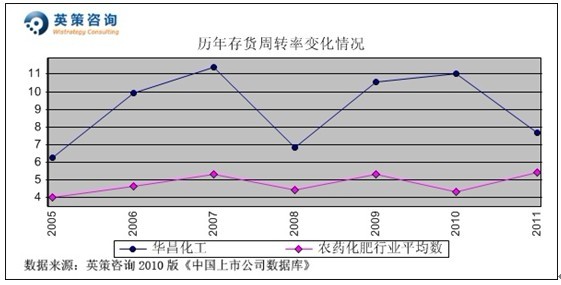

运营能力方面,数据显示,公司存货周转率历年来高于行业平均水平,2011年为7.68次/年,同期行业平均为5.46次/年。其历年存货周转率变化情况,如下图所示:

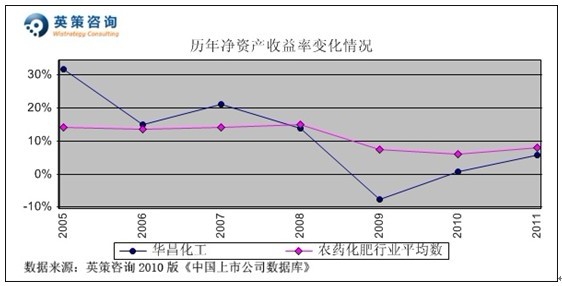

资本回报方面,数据显示,近年来公司净资产收益率始终低于行业平均,但近三年呈回升态势。2011年,公司净资产收益率为5.76%;同期行业平均为7.86%。其历年净资产收益率变化情况,如下图所示:

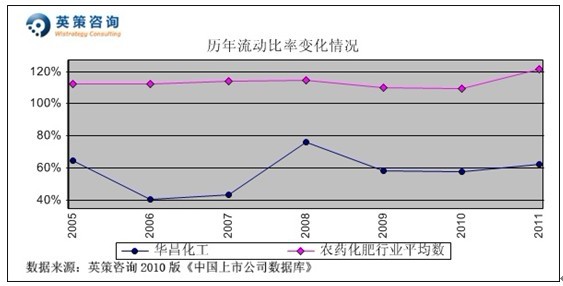

流动性方面,数据显示,公司的流动比率历年来始终低于行业平均水平且都未超过80%,流动性相对较差。2011年,公司流动比率为62.41%,行业平均为121.45%。其历年流动比率变化情况,如下图所示:

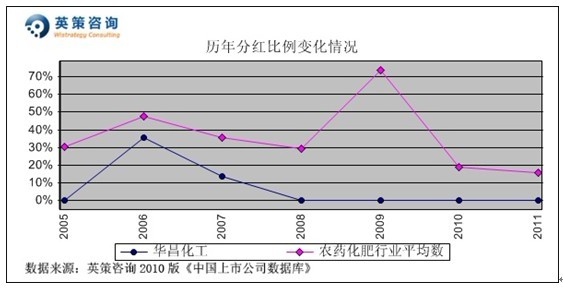

利润分配方面,数据显示,公司近4年来未进行股利分配。2011年,行业平均分红比例为15.82%。其历年分红比例变化情况,如下图所示:

从行业基本面看,金融危机以后公司所处行业有所回暖,产品价格回升,经营业绩与上年相比出现较快增长。但是,从经济形势及宏观环境来看,目前行业回暖的基础还不牢固,不排除未来出现较大幅度波动的可能。

当前,国家惠农政策总体保持稳定,未来我国粮食产量也将继续提高,化学肥料国内市场存在较大的刚性需求。纯碱方面,则取决于下游产业,如玻璃、印染等行业未来发展趋势及景气程度。

公司坚持在做优、做强现有产品的基础上实施业务延伸,实现产业升级和多元化发展。根据化学肥料市场特点及发展趋势,公司在投资复合肥扩充产能项目的同时,加强市场开拓,积极延伸公司产业链,提高市场话语权,控制市场风险。

2月9日,公司公布了再融资方案,以不低于8.18元/股的价格非公开发行不超过9800万股,计划募集资金不超过11亿元,募集资金拟用于“扩建年产15万吨浓硝酸项目”和“原料结构调整技术改造项目”,以拓展主业产业链。

使用英策咨询上市公司财务模型对华昌化工2012年全年业绩进行的预测显示,公司2012年全年主营业务收入为45.35亿元,同比增长10.00%;预计实现归属上市公司股东净利润为1.03亿元,同比增长29.04。按公司目前发行股数26147.32万股计算,预计2012年其全年每股收益为0.40元(2011年为0.31元),年末每股净资产为5.72元(2011年为5.32元)。

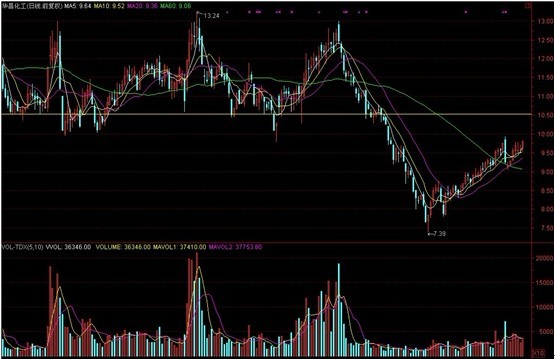

3月12日,公司股价收报9.92元,涨幅1.22%。英策估值网依照收盘时公司市净率1.84倍的市场估值水平计算,其每股价值为10.65元,当前股价低于该估值。最新的每股估值动态计算数据,参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

从技术面看,该股去年底出现持续下跌,年初在7.60元一线止跌并展开超跌反弹,目前维持较好上行走势,但是量能略显不足,显示缺乏主力资金关注。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 汤如意