英策咨询

马鞍山鼎泰稀土新材料股份有限公司(002352),是一家从事钢丝、钢绞线生产的专业厂家,主营高耐腐蚀稀土锌铝合金镀层及普通镀锌钢丝、钢绞线,产品主要应用于电力电网建设。公司于2010年2月在深交所中小板挂牌上市。

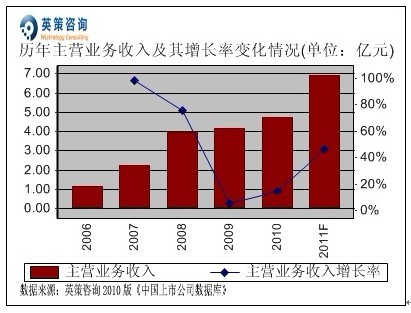

数据显示,公司主营业务历年来保持稳步增长。2010年,面对国内较为复杂的宏观经济形势,公司实现了新一轮快速发展,产品市场占有率大幅提升,综合竞争实力明显增强,主营业务收入较上年实现较快增长;全年实现营业收入4.73亿元,同比增长14.17%。其历年主营业务收入及使用英策财务模型对其2011年的业绩预测,如下图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中的数据产生一些差异,特此说明,后同。)

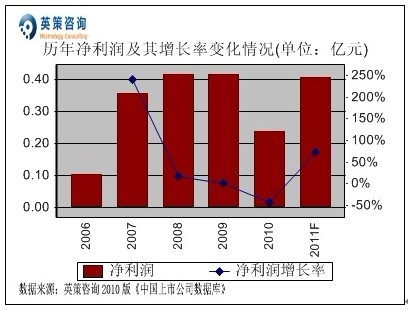

净利润方面,数据显示,公司净利润历史波动较大,2010年,公司实现净利润0.24亿元,同比下降42.99%,主要由于主营业务产品市场竞争加剧,原材料、人工等成本上升的影响。其历年净利润及使用英策财务模型对其2011年的业绩预测,如下列图所示:

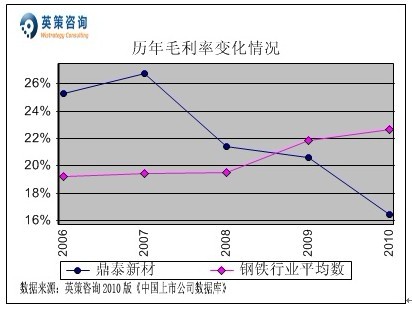

毛利率方面,数据显示,2007年以来公司毛利率逐年下降,并已连续2年低于行业平均水平。2010年,公司毛利率为16.45%,同比下降4.20个百分点;同期行业平均为22.69%。其历年毛利率变化情况,如下图所示:

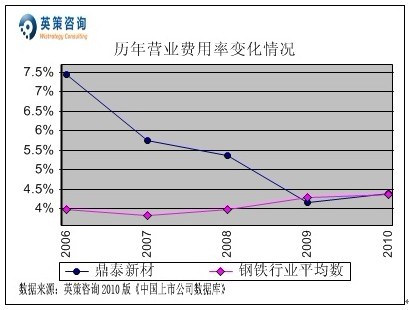

营业费用方面,数据显示,公司营业费用率总体呈逐年下降态势。2010年,公司营业费用率为4.39%,同期行业平均为4.38%。其历年营业费用率变化情况,如下图所示:

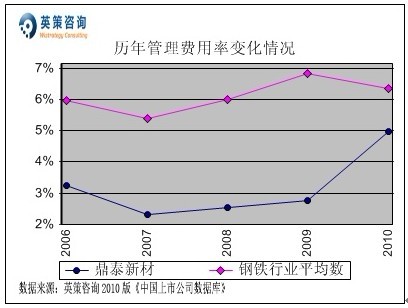

管理费用方面,数据显示,公司历年管理费用率基本保持在2%-5%之间,明显低于行业平均水平。2010年,公司管理费用率为4.97%,同比上升2.21个百分点,管理费用的上升主要由于股票发行上市费用和提高员工薪酬等因素所致。同期,行业平均管理费用率为6.36%。其历年管理费用率变化情况,如下图所示:

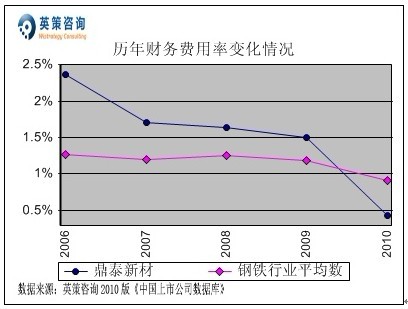

财务费用方面,数据显示,2006年到2009年公司财务费用率始终高于行业平均水平,而2010年为0.43%,比上年同期下降1.07个百分点,财务费用率大幅下降主要由于公司上市募集资金所致。同期,行业平均财务费用率为0.92%。其历年财务费用率变化情况,如下图所示:

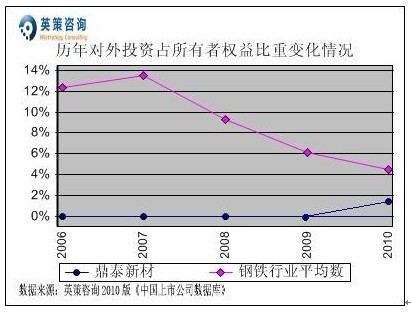

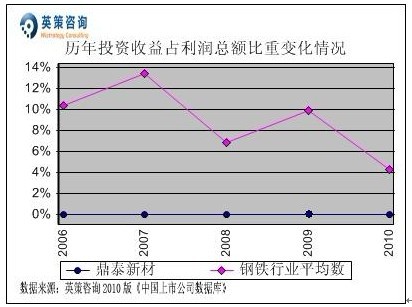

对外投资方面,数据显示,公司上市之前专注于主业经营,未开展对外投资业务。2010年,公司对外投资占所有者权益比重为1.40%。投资收益方面,截至2010年底公司对外投资业务尚未产生投资收益。其历年对外投资占所有者权益比重及历年投资收益占利润总额比重变化情况,如下二图所示:

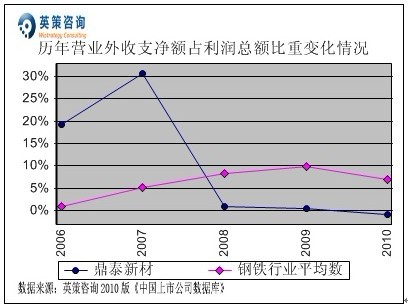

营业外收支方面,数据显示,近三年公司营业外收支净额占利润总额比重始终保持在1%以内,对利润总额影响较小。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

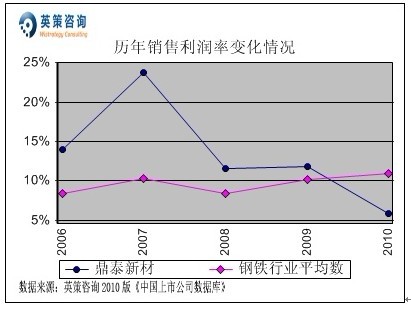

销售利润率方面,数据显示,近年来公司销售利润率出现持续下降,2010年首次低于行业平均值,主要原因是毛利率不断缩水。2010年,公司销售利润率为5.84%,同期行业平均值为10.98%。其历年销售利润率变化情况,如下图所示:

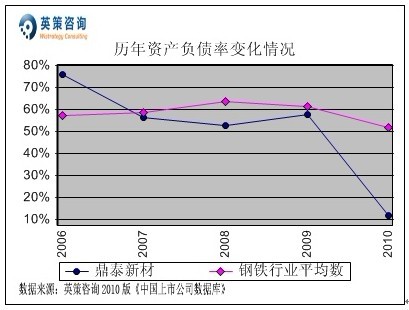

资本结构方面,数据显示,公司在2010年股票未上市以前,资产负债率始终保持在50%以上。2010年上市之后,公司资产负债率骤降为11.69%,显示其资本安全度较高。同期,行业平均资产负债率为51.89%。其历年资产负债率变化情况,如下图所示:

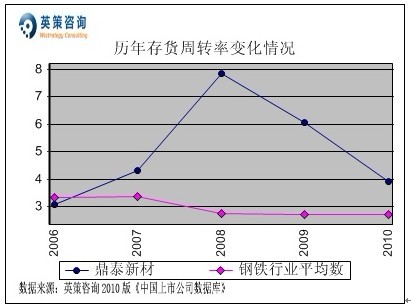

存货周转方面,数据显示,2006年到2008年公司存货周转率实现快速提升,但是近两年有所回落,总体高于行业平均水平。2010年,公司存货周转率为3.94次,同期行业平均为2.72次。其历年存货周转率变化情况,如下图所示:

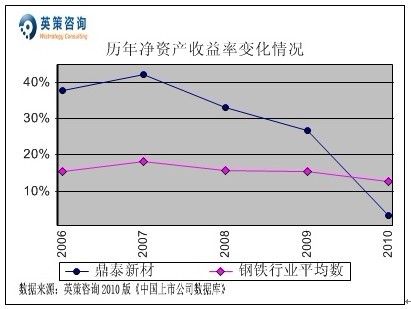

资本回报方面,数据显示,近年来公司净资产收益率出现持续下滑,2010年为3.32%,同比大幅下降23.31个百分点,同期行业平均水平为5.73%。其历年净资产收益率变化情况,如下图所示:

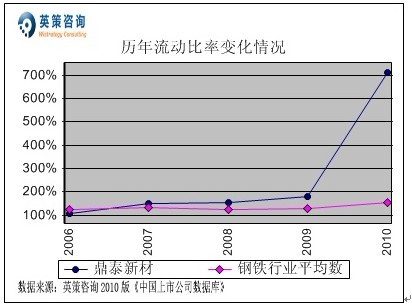

流动性方面,数据显示,自2006年以来公司流动比率始终保持在100%以上。2010年,公司流动比率为711%,流动资金充足,不存在短期偿债风险。同期,行业平均流动比率为154%。其历年流动比率变化情况,如下图所示:

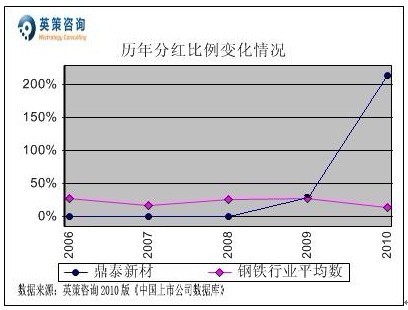

利润分配方面,数据显示,公司在2009年与2010年的分红比例分别为27.99%,212.95%。其历年分红比例变化情况,如下图所示:

总体来看,公司所处的防腐蚀行业是我国亟待发展的一个行业。在防腐蚀的方式中,金属镀层技术效果较好,而稀土合金镀层则是金属镀层技术里的高级阶段。公司是国内唯一掌握该技术的企业,行业先发优势明显。目前,国家正加大稀土类导线的推广力度,公司有望从中受益。

三季度报显示,前三季度公司实现营业收入4.70亿元,同比增长43.22%;实现归属于上市公司股东净利润0.31亿元,同比增长38.28%,每股收益0.40元。预计2011年1月-12月归属于上市公司股东的净利润比上年同期增长幅度为50%~80%。

使用英策咨询上市公司财务模型对鼎泰新材2011年全年业绩进行的预测显示,公司2011年全年主营业务收入为6.91亿元,同比增长46.11%;全年实现净利润0.41亿元,同比增长71.98%。按公司目前发行股数0.778亿股计算,预计2011年其全年每股收益为0.52元(2010年EPS为31元),年末每股净资产为9.73元(2010年为9.20元)。

2012年3月7日,公司股价报收21.37元,跌0.47%。英策估值网依照收盘时公司动态市盈率40.38倍的市场估值水平计算,其每股价值为20.90元;依照公司市净率2.36倍的市场估值水平计算,其每股价值为22.84元。最新的每股估值数据信息,请参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

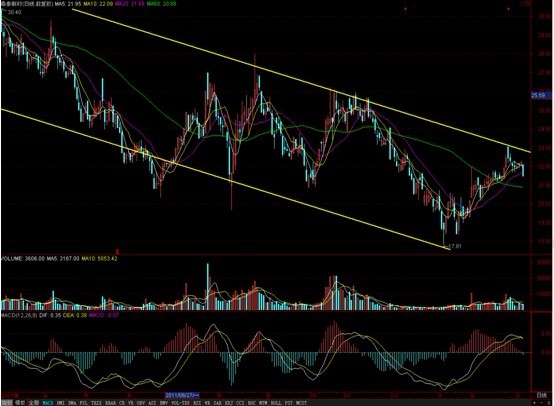

从技术面上看,公司股价于2012年初创历史新低17.81元,后随大盘展开反弹,近期受制于22元附近的中期压力线,高位抛盘压力较大,该股后市回调整理概率较大。系统性风险方面,数据显示公司股票β系数为0.88,系统性风险小于大盘。其最新日K线形态,如下图所示:

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 潘虹