жиЧьЪаЕЯТэЪЕвЕЙЩЗнгаЯоЙЋЫОЃЈ600565ЃЉЃЌзЈвЕДгЪТИпММЪѕЬижжГЕЕФбажЦЁЂЩњВњКЭЯњЪлЃЌЦфжавдЗРЕЏдЫГЎГЕЁЂЛЗЮРГЕЁЂгІМБЭЈаХГЕЁЂЭЈаХжИЛгГЕКЭЕчЪгзЊВЅГЕЕШжїЕМВњЦЗЮЊвРЭаЃЌгЕгаЮїФЯЁЂЛЊББКЭЛЊФЯШ§ДѓВњвЕЛљЕиЃЌВњЦЗвбЙуЗКгІгУгкН№ШкбКдЫЁЂЙЋАВЯћЗРЁЂЭЈаХЙуЕчЁЂЪаеўЛЗЮРКЭЕчСІУёКНЕШСьгђЁЃЙЋЫОгк2002Фъ7дТдкЩЯНЛЫљЩЯЪаЃЌФПЧАПиЙЩЙЩЖЋЮЊжиЧьЖЋвјЪЕвЕЃЈМЏЭХЃЉгаЯоЙЋЫОЃЌЪЕМЪПижЦШЫЮЊТоЩигюЁЃ

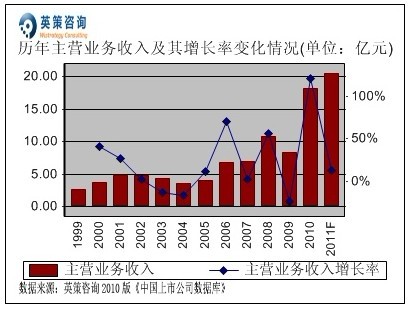

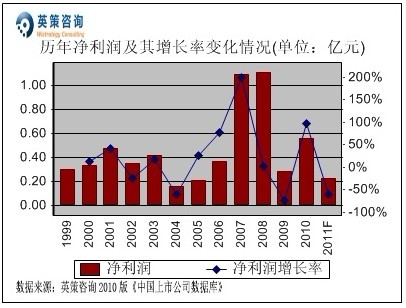

2010ФъЃЌЙЋЫОвдЁАвЕЮёЩЯРЉеХЁЂЙмРэЩЯзЊаЭЁБЮЊжївЊеНТдЃЌКЛЪЕФкВПЙмРэЃЌвдЬсИпаЇТЪЮЊФПБъЃЌХЌСІЗЂеЙзЈгУЦћГЕКЭЗПЕиВњСНДѓвЕЮёЁЃШЋФъЪЕЯжгЊвЕЪеШы18.20вкдЊЃЌЭЌБШдіГЄ120.60%ЃЛЪЕЯжЙщЪєЩЯЪаЙЋЫОЙЩЖЋОЛРћШѓ0.56вкдЊЃЌЭЌБШдіГЄ96.07%ЁЃЦфРњФъжїгЊвЕЮёЪеШыКЭОЛРћШѓБфЛЏЧщПіМАЭЈЙ§гЂВпВЦЮёФЃаЭЖдЦф2011ФъвЕМЈНјааЕФдЄВтЃЌШчЯТСаЖўЭМЫљЪОЃК

(зЂЃКгЂВпзЩбЏЁЖжаЙњЩЯЪаЙЋЫОЪ§ОнПтЁЗжаЕФЪ§ОнЃЌРДдДгкЩЯЪаЙЋЫОИїФъФъБЈЃЌБОзХжвЪЕдЪМЪ§ОнЕФддђЃЌЮДвђЪТКѓКЯВЂЗЖЮЇЛђЛсМЦзМдђБфЖЏЖјЖдЪ§ОнНјааЕїећЃЌПЩФмгыНЛвзЯЕЭГжаЪ§ОнВњЩњвЛаЉВювьЃЌЬиДЫЫЕУїЃЌКѓЭЌЁЃ)

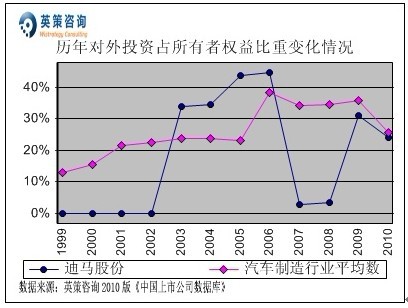

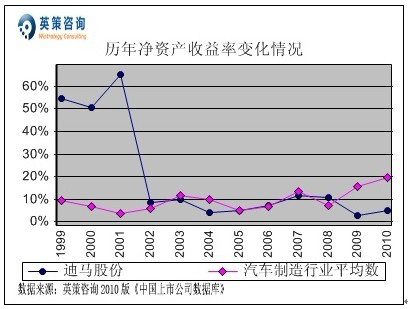

УЋРћЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОУЋРћТЪдјГЄЦкИпгкаавЕЦНОљЫЎЦНЃЌЕЋЪЧНќФъРДГіЯжПьЫйЯТЛЌЁЃ2010ФъЃЌЙЋЫОУЋРћТЪЮЊ14.91%ЃЌЭЌЦкаавЕЦНОљЮЊ17.63%ЃЌНќЪЎФъРДЪзДЮЕЭгкКѓепЁЃЦфРњФъУЋРћТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

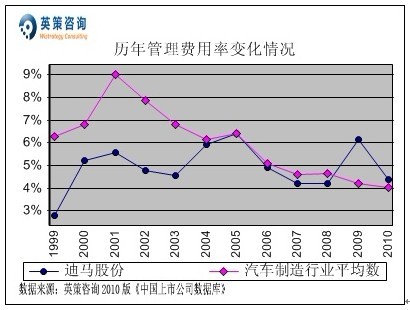

гЊвЕЗбгУПижЦЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОгЊвЕЗбгУТЪзд1996ФъвдРДзмЬхзмЬхИпгкаавЕЦНОљЫЎЦНЁЃ2010ФъЃЌЙЋЫОгЊвЕЗбгУТЪЮЊ4.59%ЃЌЭЌЦкаавЕЦНОљЮЊ5.37%ЁЃЦфРњФъгЊвЕЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

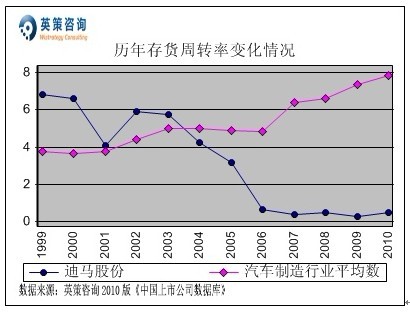

ЙмРэЗбгУПижЦЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОЙмРэЗбгУТЪГЄЦквдРДБЃГждквЛИіНЯЮЊЦНЮШЕФЫЎЦНЁЃ2010ФъЃЌЙЋЫОЙмРэЗбгУТЪЮЊ4.37%ЃЌЭЌЦкаавЕЦНОљЮЊ4%ЁЃЦфРњФъЙмРэЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

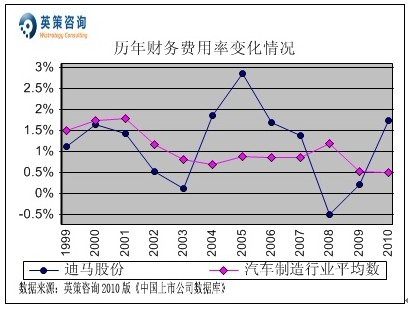

ВЦЮёЗбгУПижЦЗНУцЃЌЪ§ОнЯдЪОЃЌНќЪЎФъРДЙЋЫОВЦЮёЗбгУТЪЕФБфЛЏВЈЖЏНЯДѓЃЌ2008ФъвдРДГіЯжПьЫйЛиЩ§ЃЌжївЊЯЕвјааДћПюдіМгЕМжТРћЯЂжЇГіЩЯЩ§ЫљжТЁЃ2010ФъЃЌЙЋЫОВЦЮёЗбгУТЪЮЊ1.73%ЃЌЭЌЦкаавЕЦНОљЮЊ0.51%ЁЃЦфРњФъВЦЮёЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

ЖдЭтЭЖзЪЗНУцЃЌЪ§ОнЯдЪОЃЌНќЮхФъЦћГЕжЦдьаавЕЩЯЪаЙЋЫОЦНОљЖдЭтЭЖзЪОЛжЕеМЫљгаепШЈвцБШжиЛљБОЮЌГждк25%-40%жЎМфЃЌЖјЙЋЫОИУБШжиЭЌЦкГіЯжНЯДѓВЈЖЏЁЃ2010ФъЃЌЙЋЫОЖдЭтЭЖзЪеМЫљгаепШЈвцБШжиЮЊ24.01%ЃЌЭЌЦкаавЕЦНОљЮЊ25.53%ЁЃЭЖзЪЪевцЗНУцЃЌЙЋЫОЭЖзЪЪевцеМРћШѓзмЖюБШжиНќЮхФъвВГіЯжДѓЗљВЈЖЏЃЌ2010ФъЮЊ35.51%ЃЌЭЌЦкаавЕЦНОљЫЎЦНЮЊ24.14%ЁЃЦфРњФъЖдЭтЭЖзЪеМЫљгаепШЈвцБШжиМАЭЖзЪЪевцеМРћШѓзмЖюБШжиБфЛЏЧщПіЃЌШчЯТСаЖўЭМЫљЪОЃК

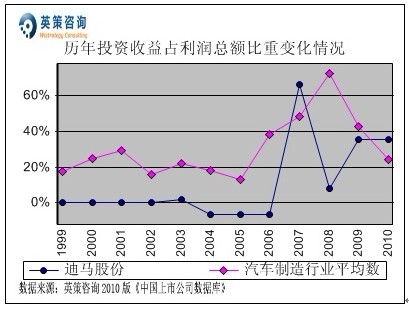

гЊвЕЭтЪежЇЗНУцЃЌЪ§ОнЯдЪОЃЌ2010ФъЙЋЫОгЊвЕЭтЪежЇОЛЖюеМРћШѓзмЖюБШжиЮЊ46.51%ЃЌНЯЩЯвЛФъЖШДѓЗљЩЯЩ§ЃЌжївЊдвђЪЧБЈИцЦкКЯВЂБЛЙКТђЗНПЩБцШЯОЛзЪВњЙЋдЪМлжЕЗнЖюЕФВюЖюШЗШЯЮЊгЊвЕЭтЪеШыЃЛЭЌЦкЃЌаавЕЦНОљЮЊ1.96%ЁЃЦфРњФъгЊвЕЭтЪежЇОЛЖюеМРћШѓзмЖюБШжиБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

ЯњЪлРћШѓТЪЗНУцЃЌЪ§ОнЯдЪОЃЌГЄЦквдРДЦћГЕжЦдьаавЕЦНОљЯњЪлРћШѓТЪБфЛЏЗљЖШВЛДѓЃЌЖјЙЋЫОЯњЪлРћШѓТЪдјвЛЖШДѓЗљВЈЖЏЃЌ2010ФъЮЊ4.23%ЁЃЭЌЦкЃЌаавЕЦНОљЯњЪлРћШѓТЪЮЊ7.6%ЁЃЦфРњФъЯњЪлРћШѓТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

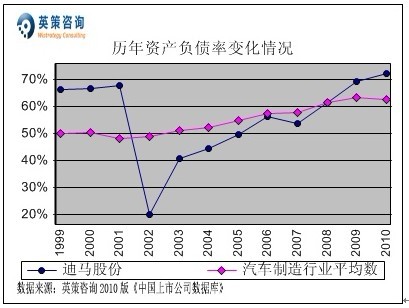

зЪБОНсЙЙЗНУцЃЌЪ§ОнЯдЪОЃЌЛІЩюСНЪаЦћГЕжЦдьаавЕЩЯЪаЙЋЫОзЪВњИКеЎТЪРњФъРДОљБЃГжИпЮЛдЫааЃЌЖјЙЋЫОзЪВњИКеЎТЪзд2002ФъвдРДГЪж№ФъЛиЩ§ЬЌЪЦЃЌНќСНФъвбИЯГЌаавЕЦНОљЫЎЦНЁЃ2010ФъЃЌЙЋЫОзЪВњИКеЎТЪДяЕН72.15%ЃЌЯдЪОЦфеЎЮёГЅИЖЗчЯеНЯДѓЃЛЭЌЦкаавЕЦНОљЮЊ62.61%ЁЃЦфРњФъзЪВњИКеЎТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

ДцЛѕжмзЊЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОДцЛѕжмзЊТЪНќЮхФъГЪЕЭЮЛдЫааЃЌ2010ФъЮЊ0.46ДЮЃЌЭЌЦкаавЕЦНОљЮЊ7.84ДЮЁЃЦфРњФъДцЛѕжмзЊТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

зЪБОЛиБЈЗНУцЃЌЪ§ОнЯдЪОЃЌЛІЩюСНЪаЦћГЕжЦдьаавЕЩЯЪаЙЋЫОЦНОљОЛзЪВњЪевцТЪГЄЦкЮЌГждк0-20%жЎМфЃЌЙЋЫОИУЯюжИБъДг2002ФъвдРДЪМжеБЃГждк10%зѓгвЕФЫЎЦНЁЃ2010ФъЃЌЙЋЫООЛзЪВњЪевцТЪЮЊ5.19%ЃЌЭЌЦкаавЕЦНОљЮЊ19.79%ЁЃЦфРњФъОЛзЪВњЪевцТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

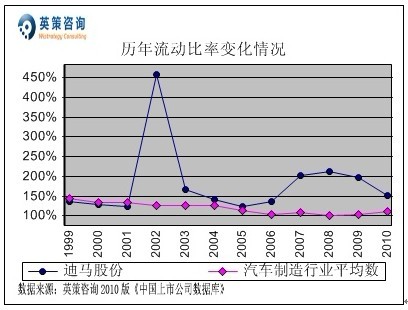

СїЖЏадЗНУцЃЌЪ§ОнЯдЪОЃЌНќШ§ФъЦћГЕжЦдьаавЕЦНОљСїЖЏБШТЪБЃГждк100%зѓгвЃЌЖјЙЋЫОИУжИБъдђгаЛКТ§ЯТНЕЕФЧїЪЦЃЌЕЋШдИпгкаавЕЦНОљЁЃ2010ФъЃЌЙЋЫОСїЖЏБШТЪЮЊ150.70%ЃЌЭЌЦкаавЕЦНОљЫЎЦНЮЊ110%ЁЃЦфРњФъСїЖЏБШТЪБфЛЏЧщПіШчЯТЭМЫљЪОЃК

ЗжКьЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОЩЯЪавдРДМсГжУПФъЗжКьЁЃ2010ФъЃЌЙЋЫОЗжКьБШР§ЮЊ12.81%ЃЌЖјЭЌЦкЦћГЕжЦдьаавЕЩЯЪаЙЋЫОЦНОљЗжКьБШР§ЮЊ7.85%ЁЃЦфРњФъЗжКьБШР§БфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

змЬхРДПДЃЌЫцзХЮвЙњГЧЪаЛЏНјГЬЕФМгПьЃЌвдМАЙизЂУёЩњЕФеўВпж№ВНТфЪЕЃЌЪаеўЛЗОГЮРЩњашЧѓгаЭћБЃГжПьЫйдіГЄЁЃДЫЭтЃЌЙЋЫОВњЦЗЛЙУцСйвдЯТШ§ИіЗНУцЕФЪаГЁЛњЛсЃК

вЛЁЂШЫУЧЖдНкФмМѕХХЕФвтЪЖЬсИпЃЌНЋв§ЕМзЈгУГЕЯђНкФмЛЗБЃЗНЯђЗЂеЙЃЛ

ЖўЁЂ3GЭјТчЕФЭъЩЦЃЌЪЙЛљеОНЈЩшгІМБЬхЯЕЭъЩЦЗНУцДјРДЛњгіЃЛ

Ш§ЁЂШЋЧђЕижЪНјШыВЛЮШЖЈЦкЃЌдЄЪОзХздШЛджКІЕФЦЕЗБЃЌгІМБОШдЎВњЦЗЕФЪаГЁашЧѓвВНЋЮШВНдіГЄЁЃ

СэЭтЃЌЖдгкЙЋЫОСэвЛИіжївЕЗПЕиВњЖјбдЃЌЦфЫљДІЕФжиЧьЗПЕиВњЪаГЁдкГЩСЂЁАШЋЙњЭГГяГЧЯчзлКЯХфЬзИФИяЪдбщЧјЁБКѓТЪЯШЭЦааШЋЙњЪзР§ЁАЕиЦБЁБНЛвзЃЌЦфжадЬКЌОоДѓЕФЩЬЛњЃЛСННаТЧјЕФГЩСЂЪЙжиЧьЕФГЧЪаЕиЮЛЕУЕНДѓЗљЬсЩ§ЃЌМгжЎеўИЎЕФеўВпЧуаБМАЛљДЁЩшЪЉЭЖШыЃЌвдМАСННаТЧјДјРДЕФаТдіШЫПкМАОЭвЕЃЌЮДРДМИФъжиЧьНЋгРДЩчЛсОМУЕФИпЫйЗЂеЙЁЃЮЊДЫЃЌЙЋЫОНЋШЋУцМАЪБЕиНјааЪаГЁаХЯЂЪеМЏгыЗжЮіЃЌЮШВНзіКУПЊЭиКЭгІЖдЙЄзїЁЃ

Ш§МОБЈЯдЪОЃЌЙЋЫО2011ФъЧАОХИідТЪЕЯжгЊвЕЪеШы11.70вкдЊЃЌЭЌБШдіГЄ84.89%ЃЌЪЕЯжОЛРћШѓ0.17вкдЊЃЌЭЌБШдіГЄ181.74%ЃЛУЋРћТЪЮЊ16.89%ЃЌБШЩЯФъЭЌЦкЕФ21.64%ЯТНЕСЫ4.75ИіАйЗжЕуЁЃ

ЪЙгУгЂВпзЩбЏЩЯЪаЙЋЫОВЦЮёФЃаЭЖдЕЯТэЙЩЗн2011ФъШЋФъвЕМЈНјааЕФдЄВтЯдЪОЃЌЙЋЫО2011ФъШЋФъжїгЊвЕЮёЪеШыЮЊ20.48вкдЊЃЌЭЌБШдіГЄ12.53%ЃЛЪЕЯжЙщЪєЩЯЪаЙЋЫОЙЩЖЋОЛРћШѓЮЊ0.23вкдЊЃЌЭЌБШЯТНЕ59.90%ЁЃАДЙЋЫОФПЧАЗЂааЙЩЪ§72,000ЭђЙЩМЦЫуЃЌдЄМЦ2011ФъЦфШЋФъУПЙЩЪевцЮЊ0.03дЊЃЈ2010ФъEPSЮЊ0.08дЊЃЉЃЌФъФЉУПЙЩОЛзЪВњЮЊ1.53дЊЃЈ2010ФъЮЊ1.50дЊЃЉЁЃ

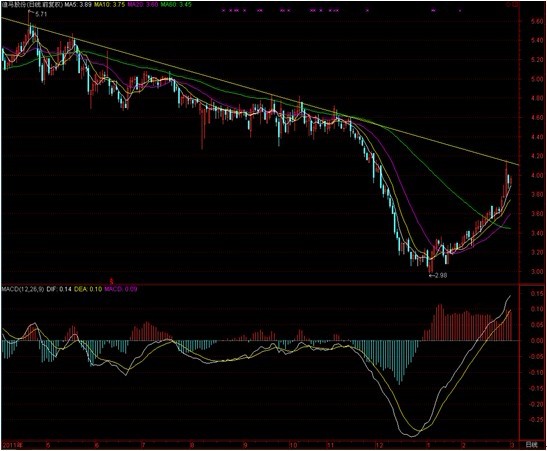

2012Фъ3дТ5ШеЃЌЙЋЫОЙЩМлБЈЪе4.24дЊЃЌеЧЗљ4.43%ЁЃгЂВпЙРжЕЭјвРееЪеХЬЪБЙЋЫОЖЏЬЌЪагЏТЪ134.27БЖЕФЪаГЁЙРжЕЫЎЦНМЦЫуЃЌЦфЕБЧАУПЙЩМлжЕЮЊ4.21дЊЃЛАДЪеХЬЪБЙЋЫОЪаОЛТЪ2.80БЖЕФЪаГЁЙРжЕЫЎЦНМЦЫуЃЌЦфЕБЧАУПЙЩМлжЕЮЊ4.49дЊЃЌЕБЧАЙЩМлДІгкИУЙРжЕЧјМфжЎФкЁЃзюаТЕФУПЙЩЙРжЕЖЏЬЌМЦЫуЪ§ОнЃЌЧыВЮМћгЂВпЙРжЕЭјЃЈwww.wistrategy.comЃЉЪЕЪБИќаТЕФИіЙЩЙРжЕНсЙћЁЃ

ДгММЪѕУцПДЃЌИУЙЩ2011ФъДѓВПЗжЪБМфВЂЮДЫцДѓХЬЭЌВНЕїећЃЌгШЦфЪЧШ§МОЖШдк4.50дЊЩЯЗННјааСЫГЄЪБМфЕФКсХЬЃЌУїЯдгазЪН№ГіЪжЮЌГжЙЩМлЃЌ11дТжабЎГіЯжЦЦЮЛЬјЫЎЃЌФъГѕдк3дЊИННќЦѓЮШЗДЕЏЃЌНќЦкзпЪЦгаЫљзЊЧПЃЌГЩНЛЧїгкЛюдОЃЌЕЋЪЧЩЯЗНУцСйЧПбЙСІЧјЃЌгавЛЖЈЕФЛиЕївЊЧѓЁЃЯЕЭГадЗчЯеЗНУцЃЌЪ§ОнЯдЪОЙЋЫОЙЩЦБІТЯЕЪ§ЮЊ1.07ЃЌЯЕЭГадЗчЯеИпгкДѓХЬЁЃ

вдЩЯФкШнЃЌВЛЙЙГЩШЮКЮТђТєНЈвщЃЌНіЙЉВЮПМЁЃЙЩЪагаЗчЯеЃЌЭЖзЪашНїЩїЁЃ

гЂВпзЩбЏбаОПдБ ЙЫБѓ