МЊСжИпЫйЙЋТЗЙЩЗнгаЯоЙЋЫОЃЈ601518ЃЉЃЌЯЕдЖЋББИпЫйЙЋТЗЙЩЗнгаЯоЙЋЫОЗжВ№жизщЕФЙЋТЗАцПщЙЋЫОЃЌжїгЊвЕЮёЮЊЭЖзЪПЊЗЂЁЂНЈЩшгыОгЊЪеЗбЙЋТЗЁЃЙЋЫОЙЩЦБгк2010Фъ3дТдкЩЯНЛЫљЩЯЪаЁЃ

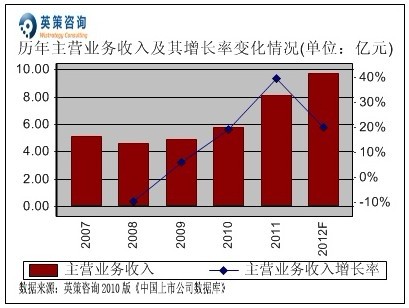

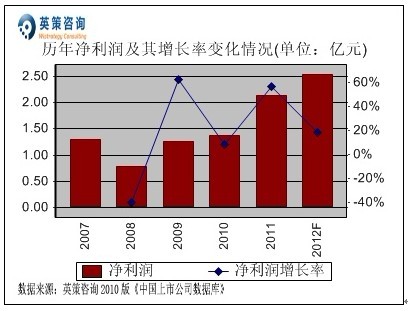

2011ФъЪЧЙЋЫОЗжСЂжизщКѓЕФЕкЖўФъЃЌдкЮвЙњОМУзмЬхЗЂеЙаЮЪНбЯОўЕФЧщПіЯТЃЌЙЋЫОМЬајвРЭаЖЋББРЯЙЄвЕЛљЕиеёаЫвдМА ЁАЪЎЖўЮхЁБЙцЛЎЕФгаРћЗЂеЙЛњгіЃЌШЋФъЭЈааЗбЪеШыШЁЕУДѓЗљдіГЄЃЌШЋФъЪЕЯжжїгЊвЕЮёЪеШы8.10вкдЊЃЌЭЌБШдіГЄ39.64%ЃЛЪЕЯжЙщЪєЩЯЪаЙЋЫОЙЩЖЋОЛРћШѓ2.14вкдЊЃЌЭЌБШдіГЄ56.63%ЁЃЦфРњФъжїгЊвЕЮёЪеШыЁЂОЛРћШѓБфЛЏЧщПіМАЪЙгУгЂВпВЦЮёФЃаЭЖдЦф2012ФъвЕМЈНјааЕФдЄВтЃЌШчЯТСаЖўЭМЫљЪОЃК

(зЂЃКгЂВпзЩбЏЁЖжаЙњЩЯЪаЙЋЫОЪ§ОнПтЁЗжаЕФЪ§ОнЃЌРДдДгкЩЯЪаЙЋЫОИїФъФъБЈЃЌБОзХжвЪЕдЪМЪ§ОнЕФддђЃЌЮДвђЪТКѓКЯВЂЗЖЮЇЛђЛсМЦзМдђБфЖЏЖјЖдЪ§ОнНјааЕїећЃЌПЩФмгыНЛвзЯЕЭГжаЪ§ОнВњЩњвЛаЉВювьЃЌЬиДЫЫЕУїЃЌКѓЭЌЁЃ)

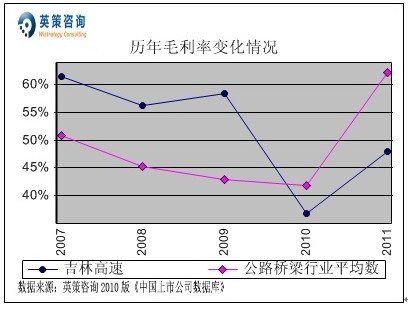

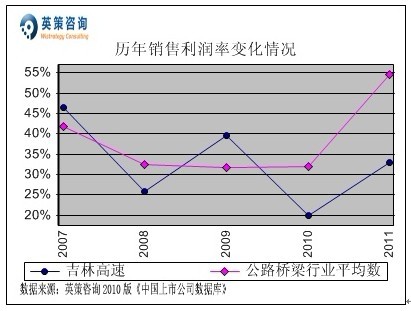

УЋРћЗНУцЃЌЪ§ОнЯдЪОЃЌ2010ФъвдЧАЙЋЫОжївЕгЏРћФмСІНЯЧПЃЌУЋРћТЪДѓЗљГЌГіаавЕЦНОљЫЎЦНЁЃЕЋНќСНФъЪмбјЛЄЗбгУМАШЫСІГЩБОдіМгЕФгАЯьЃЌУЋРћТЪЯТЛЌУїЯдЁЃ2011ФъЃЌЙЋЫОУЋРћТЪгаЫљЛиЩ§ЃЌЮЊ47.92%ЁЃЦфРњФъУЋРћТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

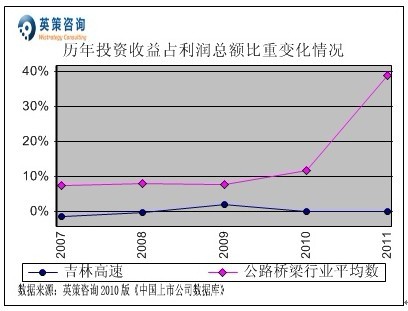

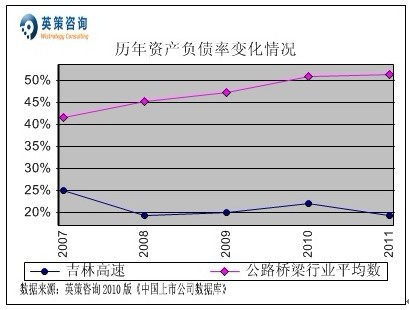

гЊвЕЗбгУПижЦЗНУцЃЌЪ§ОнЯдЪОЃЌРњФъРДЙЋТЗЧХСКаавЕЩЯЪаЙЋЫОгЊвЕЗбгУТЪЦеБщНЯЕЭЃЌЖјЙЋЫОУПФъгЊвЕЗбгУЕФжЇГіМИКѕЮЊСуЁЃЦфРњФъгЊвЕЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

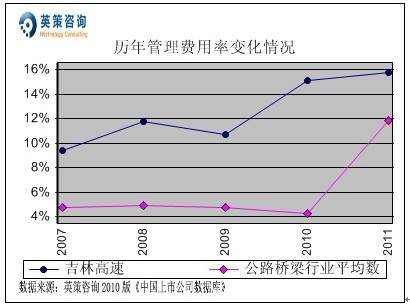

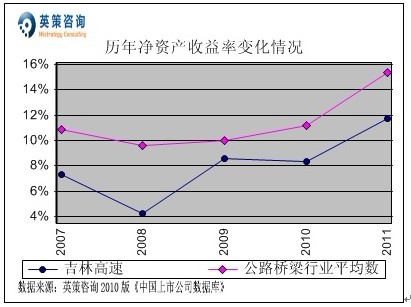

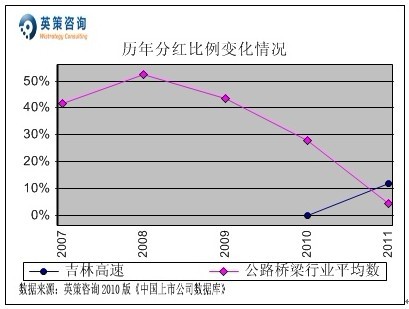

ЙмРэЗбгУПижЦЗНУцЃЌЪ§ОнЯдЪОЃЌНќФъРДЙЋЫОЙмРэЗбгУТЪОгИпВЛЯТЃЌДѓЗљГЌГіЭЌЦкаавЕЦНОљЫЎЦНЃЌИјвЕМЈдіГЄДјРДНЯДѓбЙСІЁЃ2011ФъЃЌЙЋЫОЙмРэЗбгУТЪЮЊ15.77%ЁЃЦфРњФъЙмРэЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

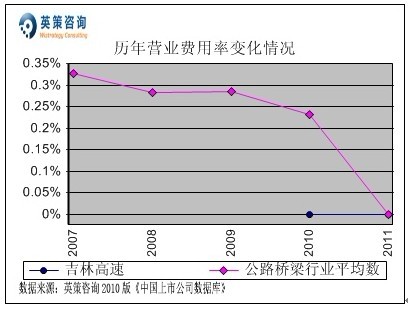

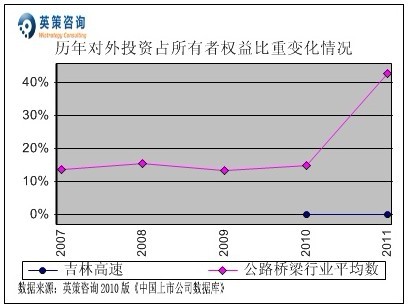

ВЦЮёЗбгУПижЦЗНУцЃЌЪ§ОнЯдЪОЃЌвђЙЋЫОИКеЎНЯЩйЃЌНќФъРДВЦЮёЗбгУТЪЛљБОЮЊИКжЕЁЃ2011ФъЫфРћЯЂжЇГігаЫљдіМгЃЌЕЋВЦЮёЗбгУТЪШджЛга0.61%ЁЃЦфРњФъВЦЮёЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

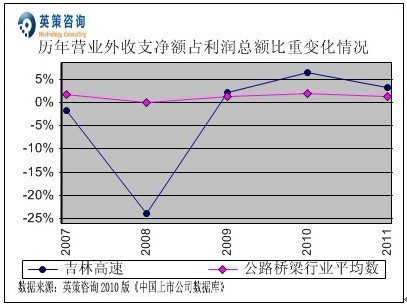

ЖдЭтЭЖзЪЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОЛљБОЮДНјааЖдЭтЭЖзЪЃЌМЋЩйСПЕФГЄЦкЙЩШЈЭЖзЪЫљВњЩњЕФЛиБЈЖдРћШѓзмЖюЕФЙБЯзвВЗЧГЃгаЯоЁЃЦфРњФъЖдЭтЭЖзЪеМЫљгаепШЈвцБШжиМАЭЖзЪЪевцеМРћШѓзмЖюБШжиБфЛЏЧщПіЃЌШчЯТСаЖўЭМЫљЪОЃК

гЊвЕЭтЪежЇЗНУцЃЌЪ§ОнЯдЪОЃЌЗжСЂЧАЕФЖЋББИпЫйвђ2008ФъЙўДѓИпЫйзЪВњДІжУЕФМлжЕЮЊ1.13вкдЊЃЌМЧШыЕБФъгЊвЕЭтжЇГіЕМжТЕБФъЙЋЫООЛРћбЯжиЫѕЫЎЁЃНќСНФъРДЃЌЙЋЫОгЊвЕЭтЪежЇОЛЖюБЃГжНЯЕЭЫЎЦНЃЌЖдРћШѓгАЯьЩѕЮЂЁЃЦфРњФъгЊвЕЭтЪежЇОЛЖюеМРћШѓзмЖюБШжиБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

ЯњЪлРћШѓТЪЗНУцЃЌЪ§ОнЯдЪОЃЌНќФъРДЙЋЫОЯњЪлРћШѓТЪВЈЖЏНЯДѓЃЌ 2010ФъЙЋЫОУЋРћТЪЯТЛЌЭЯРлЯњЪлРћШѓТЪНЕжС 19.93%ЃЌ2011ФъИУжИБъЛиЩ§жС32.85%ЁЃЦфРњФъЯњЪлРћШѓТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

зЪБОНсЙЙЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОзЪВњИКеЎТЪГЄЦкДІгкНЯЕЭЫЎЦНЃЌ ВЂЧвЪМжедЖЕЭгкаавЕЦНОљЃЌ2011ФъИУжИБъЮЊ19.21%ЁЃзЪВњИКеЎТЪЦЋЕЭПЩФмЕМжТЙЋЫОзЪБОЪЙгУаЇТЪЕЭЯТЃЌвЛЖЈГЬЖШЩЯгАЯьЙЋЫОЕФЗЂеЙВНЗЅЁЃЦфРњФъзЪВњИКеЎТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

зЪБОЛиБЈЗНУцЃЌЪ§ОнЯдЪОЃЌНќФъРДЙЋЫООЛзЪВњЪевцТЪГЪГжајХЪЩ§ЬЌЪЦЃЌЕЋЪМжеЕЭгкаавЕЦНОљЫЎЦНЃЌетИњГЄЦкЦЋЕЭЕФзЪВњИКеЎТЪВЛЮоЙиЯЕЁЃ2011ФъЃЌЙЋЫООЛзЪВњЪевцТЪЮЊ11.73%ЁЃЦфРњФъОЛзЪВњЪевцТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

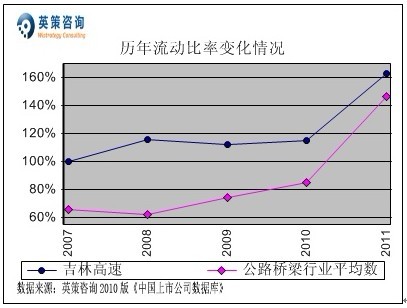

СїЖЏадЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОРњФъРДСїЖЏБШТЪдЖИпгкаавЕЦНОљЫЎЦНЃЌЛљБОЮЌГждк100%вдЩЯЃЌ2011ФъЮЊ163%ЃЌЯдЪОЦфСїЖЏИКеЎНЯЩйЁЃЦфРњФъСїЖЏБШТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

РћШѓЗжХфЗНУцЃЌЪ§ОнЯдЪОЃЌ2011ФъЖШЮЊЙЋЫОЩЯЪавдРДЪзДЮНјааКьРћЗжХфЃЌЗжКьБШР§ЮЊ11.88%ЁЃЦфРњФъЗжКьБШР§БфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

ЪЎЖўЮхЦкМфЃЌЮвЙњНЛЭЈдЫЪфвЕШдДІгкНЈЩшКЭЗЂеЙЦкЃЌЩчЛсЦћГЕБЃгаСПШдНЋБЃГжвЛЖЈЕФдіГЄЃЌИпЫйЙЋТЗаавЕгаЭћЮЌГжНЯИпЕФгЏРћЫЎЦНЁЃВЛЙ§ЃЌгЩгкЙЋЫОЕФжївЊЪеШыРДдДГЄЦНИпЫйЙЋТЗМАГЄДКШЦГЧИпЫйЙЋТЗЭЈГЕЪБМфвбОУЃЌТЗПіДцдквЛЖЈГЬЖШЕФЦЦЫ№ЃЌЖдвдЩЯИпЫйЙЋТЗЕФБЃбјЮЌЛЄЪЦдкБиааЃЌЙЋЫОНЋУцСйНЯДѓЕФзЪН№бЙСІЃЌЭЌЪБЖдЙЋЫОЕФЭЈааЗбЪеШыПЩФмДјРДвЛЖЈЕФгАЯьЁЃДЫЭтЃЌЙЋЫОЕФЩњВњОгЊдквЛЖЈЪБЦкФкДцдкзХЙ§ЖШвРРЕЕЅвЛЪаГЁЁЂЕЅвЛвЕЮёЕФЗчЯеЁЃгЩгквЕЮёЪмЕНЕигђЕФЯожЦЃЌПчЕиЧјПЊЭиЪаГЁДцдквЛЖЈЕФФбЖШЃЌетбљгаПЩФмМѕТ§ЙЋЫОЗЂеЙЕФЫйЖШЁЃ

ЪЙгУгЂВпзЩбЏЩЯЪаЙЋЫОВЦЮёФЃаЭЖдМЊСжИпЫй2012ФъШЋФъвЕМЈНјааЕФдЄВтЯдЪОЃЌЙЋЫО2012ФъШЋФъжїгЊвЕЮёЪеШыЮЊ9.72вкдЊЃЌЭЌБШдіГЄ20%ЃЌдЄМЦЙЋЫОШЋФъгЏРћ2.54вкдЊЃЌЭЌБШдіГЄ18.51%ЁЃАДЙЋЫОФПЧАЗЂааЙЩЪ§121320ЭђЙЩМЦЫуЃЌдЄМЦ2012ФъЦфШЋФъУПЙЩЪевцЮЊ0.21дЊЃЈ2011ФъEPSЮЊ0.18дЊЃЉЃЌФъФЉУПЙЩОЛзЪВњЮЊ1.72дЊЃЈ2011ФъЮЊ1.51дЊЃЉЁЃ

2012Фъ2дТ29ШеЃЌЙЋЫОЙЩМлЪеБЈ2.81дЊЃЌЕј2.43%ЁЃгЂВпЙРжЕЭјвРееЙЋЫОзюаТЦНОљЪагЏТЪ12.01БЖЕФЪаГЁЙРжЕЫЎЦНМЦЫуЃЌЦфУПЙЩМлжЕЮЊ2.52дЊЃЛвРееЙЋЫОзюаТЪаОЛТЪ1.91БЖЕФЪаГЁЙРжЕЫЎЦНМЦЫуЃЌЦфУПЙЩМлжЕЮЊ3.2дЊЃЌЕБЧАЙЩМлДІгкИУЙРжЕЧјМфжЎФкЁЃзюаТЕФУПЙЩЙРжЕМЦЫуЪ§ОнЃЌЧыВЮМћгЂВпЙРжЕЭјЃЈwww.wistrategy.comЃЉЪЕЪБИќаТЕФИіЙЩЙРжЕНсЙћЁЃ

ДгММЪѕУцЩЯПДЃЌЙЋЫОШЅФъФъФЉЫцДѓХЬЦєЖЏЗДЕЏааЧщЃЌВЂгкНќЦкЭЛЦЦЯТНЕЧїЪЦЯпЃЌЕЋНЛЭЖЧхЕЃЌБОТжЗДЕЏИпЫйЙЋТЗЙЩЦБЪМжеВЛЮЊЪаГЁзЪН№ЫљЧрэљЃЌФПЧАЙЋЫОЙЩМлУцСйММЪѕбЙСІЮЛЃЌЖЬЦкЙЩМлЛђдк3дЊИННќгізшКѓгаЕїећЕФашвЊЁЃ

вдЩЯФкШнЃЌВЛЙЙГЩШЮКЮТђТєНЈвщЃЌНіЙЉВЮПМЁЃЙЩЪагаЗчЯеЃЌЭЖзЪашНїЩїЁЃ

гЂВпзЩбЏбаОПдБ РюЗЩЯщ