ЁЁЮпКўЫГШйЦћГЕВПМўЙЩЗнгаЯоЙЋЫОЃЈ002555ЃЉЃЌжївЊДгЪТЦћГЕЫмСЯШМгЭЯфКЭМьВтЩшБИЕФбажЦЁЂЩњВњгыЯњЪлЃЌжїЕМВњЦЗСљВуЫмСЯШМгЭЯфвбдкЦцШ№ЁЂНЛДЁЂЙуЦћЁЂЖЋЗчЁЂГЄГЧЕШЙњФкзджїЦЗХЦЦћГЕЩЯЙуЗКгІгУЁЃЙЋЫОгк2011Фъ3дТдкЩЯНЛЫљЙвХЦЩЯЪаЁЃ

ЫцзХЙњФкЦћГЕЪаГЁЕФПьЫйдіГЄЃЌЮвЙњзджїЦЗХЦЦћГЕећГЕЩњВњЦѓвЕНќФъРДдкЙњМвеўВпжЇГжЯТЯрМЬсШЦ№ЃЌДјЖЏСЫвЛХњУёгЊЦћГЕСуВПМўжЦдьЦѓвЕЕФЗЂеЙЃЌЙњФкЦћГЕЫмСЯШМгЭЯфЦѓвЕвВПьЫйГЩГЄЁЃЙЋЫОЭЈЙ§дкВњЦЗЦЗжЪЁЂЩшМЦПЊЗЂгыЩњВњЙЄвеЕШЗНУцЕФВЛЖЯЬсИпКЭЭъЩЦЃЌЪаГЁОКељСІж№ВНдіЧПЃЌвЕЮёЙцФЃЪМжеБЃГжЮШВНдіГЄЕФЬЌЪЦЁЃ2010ФъЃЌЙЋЫОШЋФъЪЕЯжгЊвЕЪеШы3.17вкдЊЃЌЭЌБШдіГЄ33.98%ЃЛЪЕЯжЙщЪєЩЯЪаЙЋЫОЙЩЖЋОЛРћШѓ0.49вкдЊЃЌЭЌБШдіГЄ27.31ЁЃЦфРњФъжїгЊвЕЮёЪеШыКЭОЛРћШѓБфЛЏЧщПіМАЪЙгУгЂВпВЦЮёФЃаЭЖдЦф2011ФъвЕМЈНјааЕФдЄВтЃЌШчЯТСаЖўЭМЫљЪОЃК

(зЂЃКгЂВпзЩбЏЁЖжаЙњЩЯЪаЙЋЫОЪ§ОнПтЁЗжаЕФЪ§ОнЃЌРДдДгкЩЯЪаЙЋЫОИїФъФъБЈЃЌБОзХжвЪЕдЪМЪ§ОнЕФддђЃЌЮДвђЪТКѓКЯВЂЗЖЮЇЛђЛсМЦзМдђБфЖЏЖјЖдЪ§ОнНјааЕїећЃЌПЩФмгыНЛвзЯЕЭГжаЪ§ОнВњЩњвЛаЉВювьЃЌЬиДЫЫЕУїЃЌКѓЭЌЁЃ)

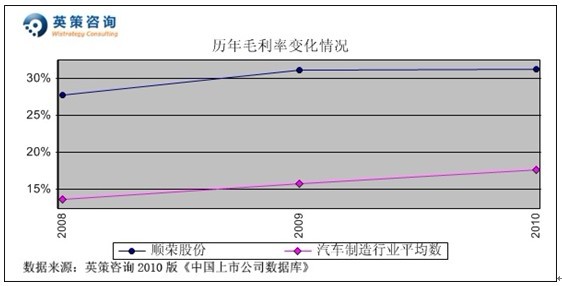

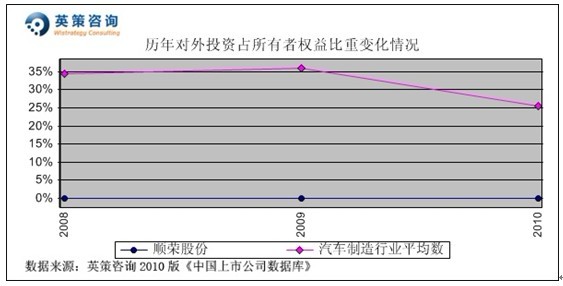

УЋРћТЪЗНУцЃЌЪ§ОнЯдЪОЃЌ2008-2010ФъЦћГЕжЦдьаавЕЦНОљУЋРћТЪЮШЖЈдк15%зѓгвЃЌЖјЙЋЫОУЋРћТЪдЖГЌаавЕЦНОљЫЎЦНЁЃ2010ФъЃЌЙЋЫОУЋРћТЪЮЊ31.2%ЃЌЭЌЦкаавЕЦНОљУЋРћТЪЮЊ17.6%ЁЃЦфРњФъУЋРћТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

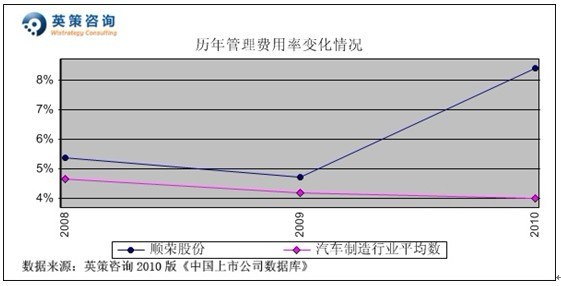

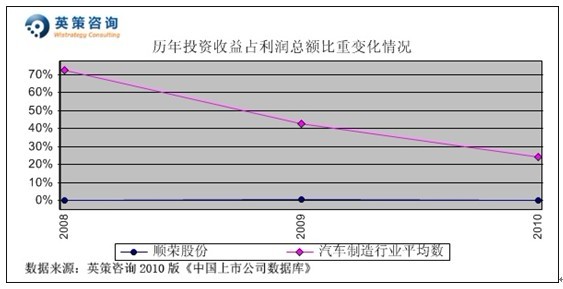

ЙмРэЗбгУЗНУцЃЌЪ§ОнЯдЪОЃЌ2010ФъЙЋЫОЙмРэЗбгУТЪДѓЗљХЪЩ§жС8.4%ЃЌжївЊдвђЪЧбаЗЂаТВњЦЗЕФжБНгЯћКФЁЂЙЄвезАБИЕШЭЖШыдіМгЫљжТЁЃЭЌЦкаавЕЦНОљЫЎЦНЮЊ4%ЁЃЦфРњФъЙмРэЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

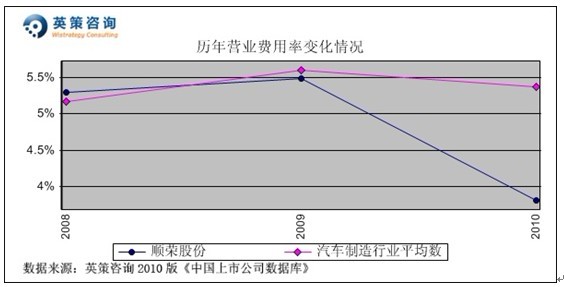

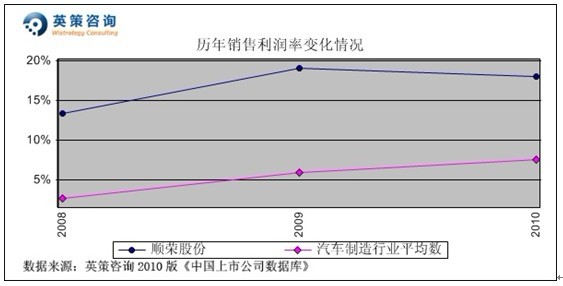

гЊвЕЗбгУПижЦЗНУцЃЌЪ§ОнЯдЪОЃЌ2010ФъЃЌгЩгкЙЋЫОВњЦЗжївЊЯњЭљЦцШ№КЭНЛДЃЌдЫЪфОрРыЯрЖдНЯНќЕМжТдЫЪфЗбгУМѕЩйЃЌЙЋЫОгЊвЕЗбгУТЪДг09ФъЕФ5.5%ЯТНЕжС3.8%ЃЌЭЌЦкаавЕЦНОљЫЎЦНЮЊ5.37%ЁЃЦфРњФъгЊвЕЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

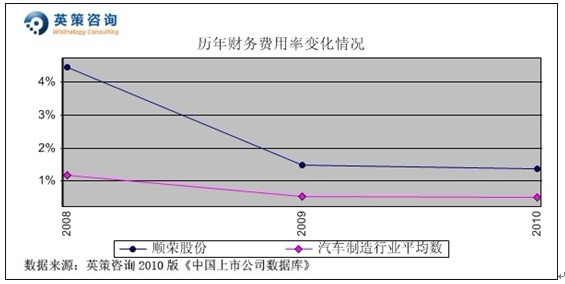

ВЦЮёЗбгУПижЦЗНУцЃЌЪ§ОнЯдЪОЃЌНќШ§ФъЙЋЫОВЦЮёЗбгУТЪЯТЛЌЧїЪЦУїЯдЃЌЕЋШдИпгкаавЕЦНОљЫЎЦНЁЃ2010ФъЃЌЙЋЫОВЦЮёЗбгУТЪЮЊ1.36%ЃЌЭЌЦкаавЕЦНОљЫЎЦНЮЊ0.5%ЁЃЦфРњФъВЦЮёЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

ЖдЭтЭЖзЪЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОЪМжезЈзЂгкжївЕОгЊЃЌДгЮДНјааЖдЭтЭЖзЪЁЃЦфРњФъЖдЭтЭЖзЪеМЫљгаепШЈвцБШжиМАРњФъЭЖзЪЪевцеМРћШѓзмЖюБШжиБфЛЏЧщПіЃЌШчЯТЖўЭМЫљЪОЃК

гЊвЕЭтЪежЇЗНУцЃЌЪ§ОнЯдЪОЃЌНќСНФъЙЋЫОгЊвЕЭтЪежЇОЛЖюеМРћШѓзмЖюБШжиТдгаЯТНЕЃЌ2010ФъЮЊ4.98%ЃЌЖдЙЋЫООгЊвЕМЈЙБЯзВЛДѓЁЃЦфРњФъгЊвЕЭтЪежЇОЛЖюеМРћШѓзмЖюБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

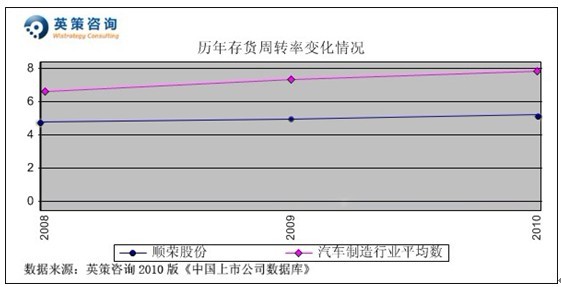

ЯњЪлРћШѓТЪЗНУцЃЌЪ§ОнЯдЪОЃЌ2008-2010ФъЙЋЫОЯњЪлРћШѓТЪДѓЗљИпгкаавЕЦНОљЫЎЦНЃЌжївЊгЩгкЦфУЋРћТЪЯрЖдЭЌааОпгаУїЯдгХЪЦЁЃ2010ФъЃЌЙЋЫОЯњЪлРћШѓТЪЮЊ18.06%ЃЌБШЭЌЦкЦћГЕжЦдьаавЕЦНОљЫЎЦНИп10.5ИіАйЗжЕуЁЃЦфРњФъЯњЪлРћШѓТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

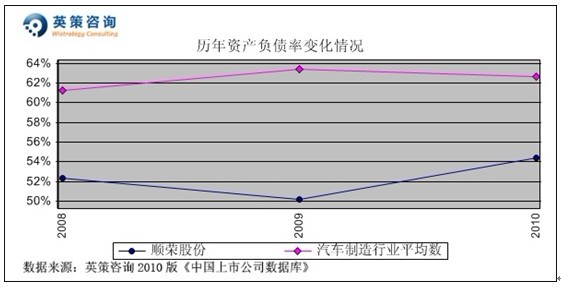

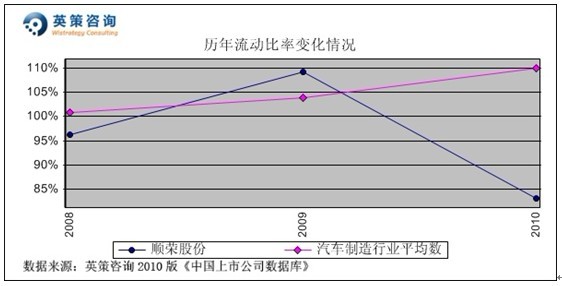

БОНсЙЙЗНУцЃЌЪ§ОнЯдЪОЃЌНќФъРДЙЋЫОзЪВњИКеЎТЪЪМжеЕЭгкаавЕЦНОљИКеЎЫЎЦНЃЌВЂБЃГждк50%-55%зѓгвЃЌЯдЪОЦфзЪБОАВШЋЖШНЯЮЊЪЪжаЁЃ2010ФъЃЌЙЋЫОзЪВњИКеЎТЪЮЊ54.4%ЃЌЭЌЦкаавЕЦНОљЫЎЦНЮЊ62.6%ЁЃЦфРњФъзЪВњИКеЎТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

дЫгЊФмСІЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОДцЛѕжмзЊТЪЪМжеТдЕЭгкаавЕЦНОљЫЎЦНЃЌЕЋГЪж№ФъаЁЗљЬсИпЬЌЪЦЁЃ2010ФъЃЌЙЋЫОДцЛѕжмзЊТЪЮЊ4.94ДЮЃЌЭЌЦкаавЕЦНОљЮЊ7.84ДЮЁЃЦфРњФъДцЛѕжмзЊТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

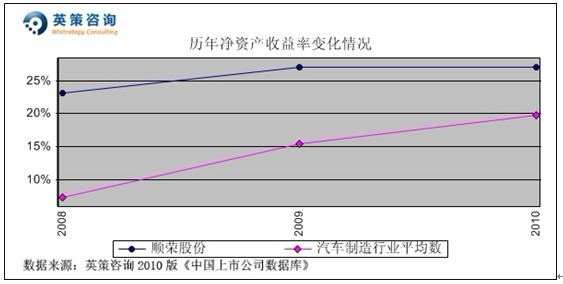

зЪБОЛиБЈЗНУцЃЌЪ§ОнЯдЪОЃЌгЩгкЙЋЫОгЏРћФмСІГжајИФЩЦЃЌНќШ§ФъОЛзЪВњЪевцТЪЮШВНЬсЩ§ЃЌВЂБЃГжУїЯдИпгкаавЕЦНОљЫЎЦНЁЃ2010ФъЃЌЙЋЫООЛзЪВњЪевцТЪЮЊ27%ЃЌЭЌЦкаавЕЦНОљЮЊ19.8%ЁЃЦфРњФъОЛзЪВњЪевцТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

СїЖЏадЗНУцЃЌЪ§ОнЯдЪОЃЌ2008ФъвдРДЙЋЫОСїЖЏБШТЪГЪЯШбяКѓвжзпЪЦЃЌЖјаавЕЦНОљЫЎЦНГЪЛКТ§ЩЯЩ§ЧїЪЦЁЃ2010ФъЃЌвђЙЋЫОЭЈЙ§аХДћШкзЪРЉДѓЩњВњЙцФЃЕМжТСїЖЏБШТЪЯТЛЌжС83%ЃЌЯдЪОЦфДцдквЛЖЈЕФЖЬЦкеЎЮёжЇИЖбЙСІЁЃЭЌЦкЃЌаавЕЦНОљСїЖЏБШТЪЮЊ110%ЁЃЦфРњФъСїЖЏБШТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

ДгаавЕЛљБОУцПДЃЌЫцзХЙњЂѓБъзМЕФЭЦЙуЪЕЪЉ,вдМАЙњЂєБъзМЕФдЭФ№,ЙњМвЖдЦћГЕХХЗХЕФБъзМНЋЛсдНРДдНбЯИёЁЃгЩгкЫмСЯШМгЭЯфФмМѕЧсећГЕжиСПВЂНЕЕЭећГЕФмКФ,МгжЎЫмСЯШМгЭЯфШШДЋЕМадЕЭЁЂВЛЛсБЌеЈ,дйРћгУТЪДя90%вдЩЯ,гХвьЕФАВШЋЛЗБЃадФмПЩДйНјКЭЬсИпЦћГЕЕФЪаГЁОКељСІЃЛСэвЛЗНУцЃЌЮШВНЗЂеЙЕФећГЕЪаГЁДгИљБОЩЯБЃжЄСЫЦћГЕШМгЭЯфЕФашЧѓСПЃЌвђДЫЙЋЫОвЕЮёЮДРДОпгаЙуРЋЕФЗЂеЙЧАОАЁЃ

Ш§МОЖШБЈИцЯдЪОЃЌЙЋЫО2011ФъЧАШ§МОЖШЪЕЯжгЊвЕЪеШы2.53вкдЊЃЌЭЌБШдіГЄ17.92%ЃЛЪЕЯжОЛРћШѓ3728.96ЭђдЊЃЌЭЌБШдіГЄ12.34%ЁЃИљОнзюаТвЕМЈЙЋИцЃЌЙЋЫОВЦЮёВПУХдЄМЦ2011ФъФъЖШЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓгЏРћ: 3691.66ЭђдЊ-4676.11ЭђдЊЃЌБШЩЯФъЭЌЦкЯТНЕ5%-25%ЃЌжївЊдвђШчЯТЃКвЛЁЂЪмећГЕЩњВњЦѓвЕНЕЕЭЦћГЕВПМўВЩЙКМлИёгАЯьЃЌЙЋЫОВњЦЗЫмСЯШМгЭЯфЯњЪлМлИёЕЭгкдЄЦкЃЛЖўЁЂдВФСЯгыШЫСІГЩБОГжајЩЯЩ§ЁЂЙЬЖЈГЩБОЬЏЯњдіМгЁЃ

ЪЙгУгЂВпзЩбЏЩЯЪаЙЋЫОВЦЮёФЃаЭЖдЫГШйЙЩЗн2011ФъШЋФъвЕМЈНјааЕФдЄВтЯдЪОЃЌШєВЛПМТЧжиДѓзЪВњжизщЪТЯюЃЌЙЋЫО2011ФъШЋФъжїгЊвЕЮёЪеШыЮЊ3.24вкдЊЃЌЭЌБШдіГЄ2.42%ЃЛдЄМЦЪЕЯжЙщЪєЩЯЪаЙЋЫОЙЩЖЋОЛРћШѓЮЊ4544ЭђдЊЃЌЭЌБШЮЂНЕ8.16%ЁЃАДЙЋЫОФПЧАЗЂааЙЩЪ§13400ЭђЙЩМЦЫуЃЌдЄМЦ2011ФъШЋФъУПЙЩЪевцЮЊ0.34дЊЃЈ2010ФъФъФЉУПЙЩЙЩЪ§ЮЊ5000ЭђЙЩЃЌУПЙЩЪевцЮЊ0.98дЊЃЉЃЌФъФЉУПЙЩОЛзЪВњЮЊ2.33дЊЃЈ2010ФъФъФЉЮЊ3.65дЊЃЉЁЃ

2дТ27ШеЃЌЙЋЫОЙЩМлБЈЪе12.17дЊЃЌеЧЗљ1.42%ЁЃгЂВпЙРжЕЭјвРееЪаГЁЕБШеЪеХЬЪБЙЋЫОЪагЏТЪ32.67БЖЕФЪаГЁЙРжЕЫЎЦНМЦЫуЃЌЦфУПЙЩМлжЕЮЊ11.26дЊЃЌЕБЧАЙЩМлИпгкЩЯЪіЙРжЕЁЃзюаТЕФУПЙЩЙРжЕЖЏЬЌМЦЫуЪ§ОнЃЌВЮМћгЂВпЙРжЕЭјЃЈwww.wistrategy.comЃЉЪЕЪБИќаТЕФИіЙЩЙРжЕНсЙћЁЃ

ДгММЪѕУцПДЃЌИУЙЩзд2011Фъ3дТЩЯЪавдРДвЛТЗе№ЕДЯТЕјЃЌ1дТГѕдк10.2дЊИННќжЙзЁЕјЪЦеЙПЊЗДЕЏЃЌНјШыЖўдТЗнвдРДГЩНЛЧїгкЛюдОЃЌНќЦкТХТХЗХСПЪдЭМЯђЩЯЭЛЦЦЃЌФПЧАЙЩМлвбеОЩЯ60ШеОљЯпЃЌКѓЪаПЩЪЪЕБЙизЂЁЃЦфШеKЯпаЮЬЌШчЯТЭМЫљЪОЃК

вдЩЯФкШнЃЌВЛЙЙГЩШЮКЮТђТєНЈвщЃЌНіЙЉВЮПМЁЃЙЩЪагаЗчЯеЃЌЭЖзЪашНїЩїЁЃ

гЂВпзЩбЏбаОПдБ ГТЪчУє