江苏中达新材料集团股份有限公司(600074)是专业从事软塑新材料研究开发、生产与销售的国家级高新技术企业集团,主要经营BOPP、BOPET和CPP三大薄膜系列材料。公司于1997年6月在上交所上市。

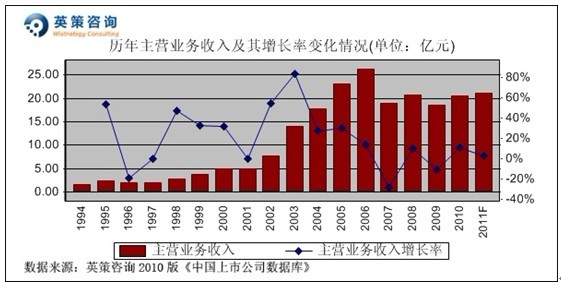

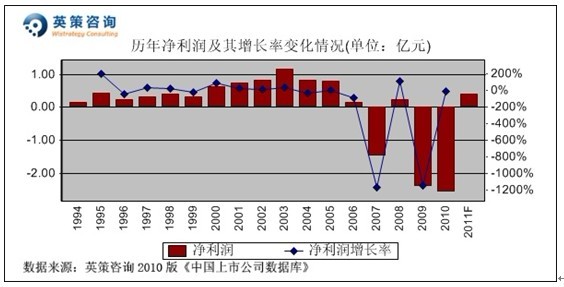

近年来受金融危机影响,软塑包装产品市场下游需求出现一定程度的萎缩,产品供大于求,价格持续走低。同时,石油价格处于高位推动营业成本上升,使公司营业收入总体呈现下降,主营业务利润出现亏损。2010年,公司实现主营业务收入20.61亿元,同比增长11.32%; 年度业绩亏损2.57亿元。其历年主营业务收入和净利润变化情况及使用英策财务模型对其2011年业绩进行的预测,如下列二图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

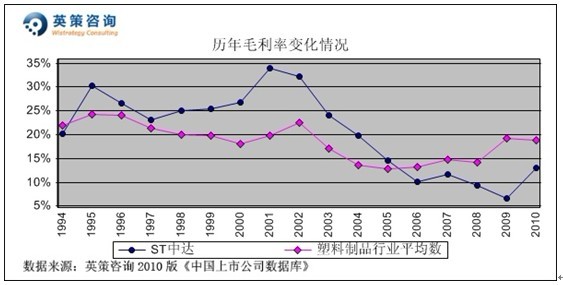

毛利率方面,数据显示,近年来公司综合毛利率均低于行业平均水平,2010年为12.93%。同期,行业平均毛利率为18.75%。其历年毛利率变化情况,如下图所示:

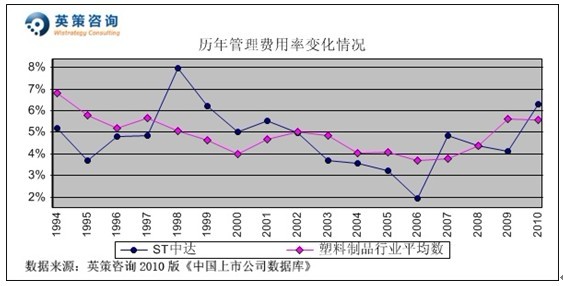

管理费用方面,数据显示,公司管理费用率近年来呈明显上升趋势。2010年,公司管理费用率为6.28%,同比上升2.17个百分点;主要原因为公司相关控股子公司生产线停产,设备折旧转入所致。其历年管理费用率变化情况,如下图所示:

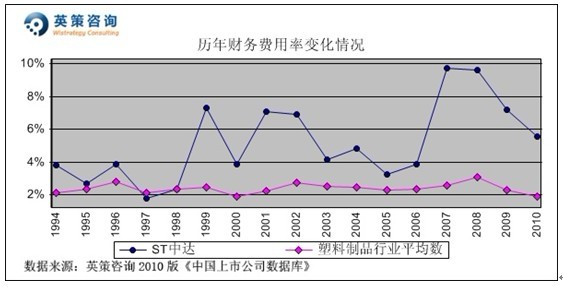

财务费用控制方面,数据显示,公司财务费用率长期高于行业平均水平,由于在产业扩张时期留下的大量银行贷款造成较重的财务费用负担。2010年,公司财务费用率为5.58%,同期行业平均为1.91%。其历年财务费用率变化情况,如下图所示:

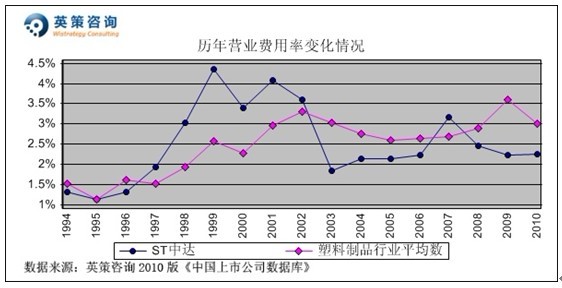

营业费用控制方面,数据显示,近年来公司营业费用率低于行业平均。2010年,公司营业费用率为2.25%,同期行业平均为3.00%。其历年营业费用率变化情况,如下图所示:

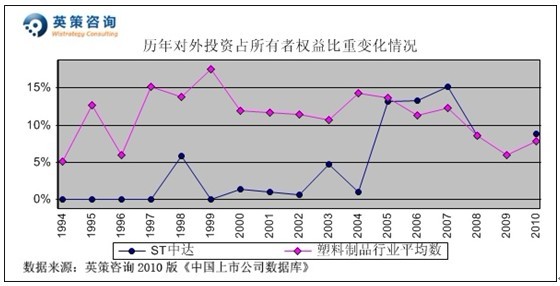

对外投资方面,数据显示,公司近年来对外投资占所有者权益比重有所回落,2010年为8.84%。其历年对外投资占所有者权益比重变化情况,如下图所示:

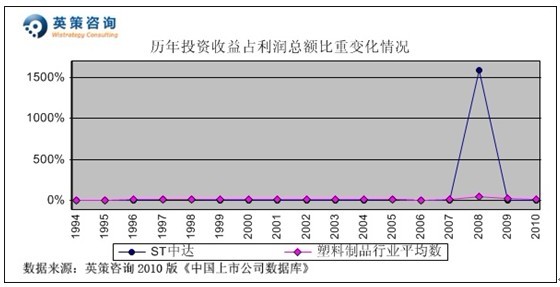

投资收益方面,数据显示,2008年由于公司出售房地产获得较大投资收益,近两年连续出现投资亏损,其中2010年亏损金额为九百万元人民币。其历年投资收益占利润总额比重变化情况,如下图所示:

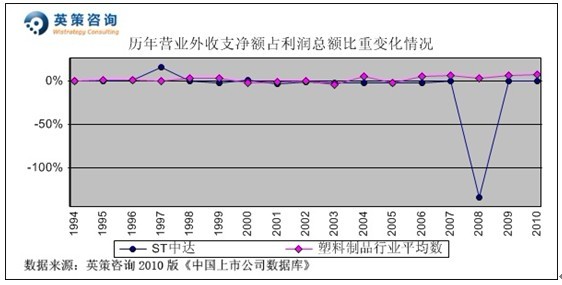

营业外收支方面,数据显示,近年公司营业外收支净额占利润总额比重总体较小。2010年,公司业绩亏损,但是营业外收支净额为723万元人民币。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

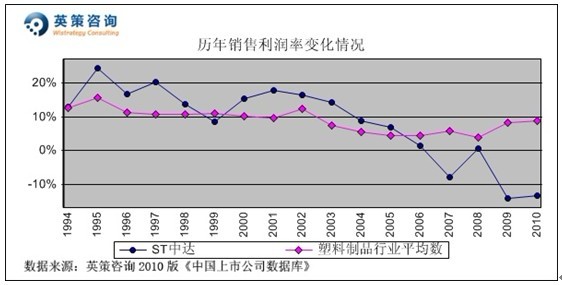

销售利润率方面,数据显示,由于毛利率水平偏低,且期间各项费用率偏高,近年来公司总体处于亏损状态。2010年,公司销售利润率为-13.50%,同期行业平均为8.82%。其历年销售利润率变化情况,如下图所示:

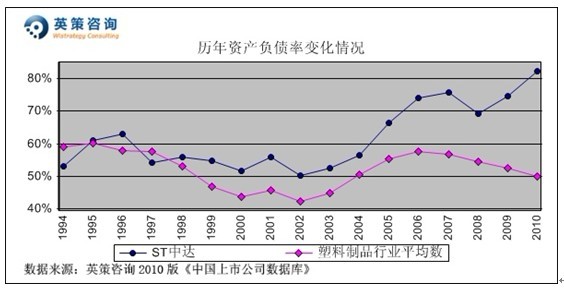

资本结构方面,数据显示,公司资产负债率长期以来高于行业平均,近年来呈不断上升的趋势。2010年,公司资产负债率为82.34%,同期行业平均为50.05%。其历年资产负债率变化情况如下图所示:

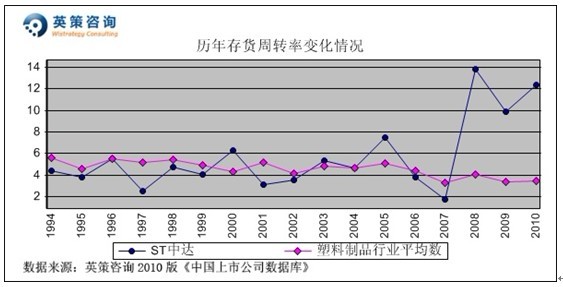

运营能力方面,数据显示,近年来公司存货周转率大幅高于行业平均,2010年为12.36次,同期行业平均值为3.47次。其历年存货周转率变化情况,如下图所示:

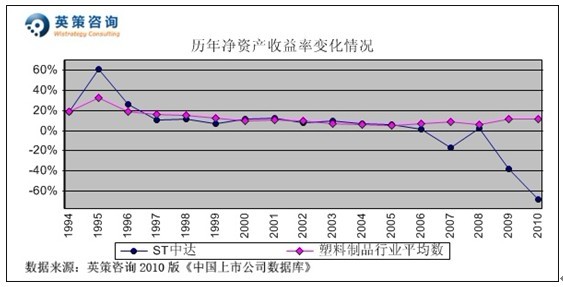

资本回报方面,数据显示,近年来公司净资产收益率出现较快的下滑态势。2010年,公司净资产收益率为-67.88%;同期行业平均为11.87%。其历年净资产收益率变化情况,如下图所示:

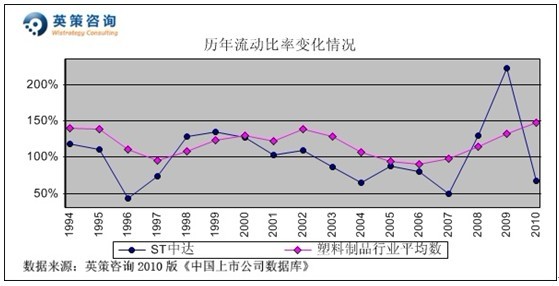

流动性方面,数据显示,2010年,公司流动比率为66.93%,同比大幅下降155.56个百分点;主要是由于公司长期负债到期所致。其历年流动比率变化情况,如下图所示:

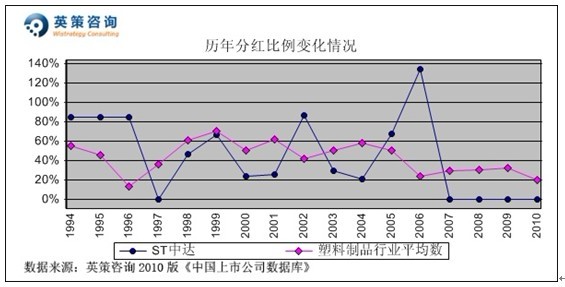

利润分配方面,数据显示,公司近4年来未进行股利分配。2010年,行业平均分红比例为19.52%。其历年分红比例变化情况,如下图所示:

从行业基本面看,软塑包装产品供过于求,同行竞争激烈,产品价格持续低迷。与此同时,原油价格持续高位运行,原料成本也居高不下,给企业生产经营带来较大压力。但随着软塑包装产品在新领域的不断扩展,市场需求也会不断增加,尤其是在新能源、高科技、节能环保等领域的应用日益广泛,软塑行业的前景依然光明的。

公司专注于软塑包装主业,加快产品结构调整,走差异化发展道路,大力发展技术含量高、附加值大的烟膜产品与BOPET 产品,对于亏损较严重的BOPP 产品与CPP 产品采取措施减少其对业绩的不利影响。但受金融危机及市场恶性竞争等因素的影响,近年公司经营状况欠佳,目前银团贷款余额依然巨大,财务负担沉重,给公司资金面造成较大压力。

1月30日,公司发布业绩预测修正及业绩预盈的公告,预计公司2011 年1 月1 日至2011 年12 月31 日经营业绩将扭亏为盈。公司披露盈利主要为非经常性收益的影响。

使用英策咨询上市公司财务模型对*ST中达2011年全年业绩进行的预测显示,公司2011年全年主营业务收入为21.19亿元,同比增长2.80%;预计实现归属上市公司股东净利润为3955万元,同比实现扭亏为盈。按公司目前发行股数66124.08万股计算,预计2011年其全年每股收益为0.06元(2010年为-0.39元),年末每股净资产为0.63元(2010年为0.57元)。

2月23日,公司股价收报3.69元,跌幅0.54 %。英策估值网依照收盘时公司所处行业平均市盈率31.25倍的市场估值水平计算,其每股价值为1.87元;依照公司平均市净率6.96倍的市场估值水平计算,其每股价值为4.37元,当前股价处于该估值区间之内。最新的每股估值动态计算数据,参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

从技术面看,该股前期超跌反弹,近期在4元一线承压回落,目前维持盘整走势,后市若成交量不能有效放大,或难上攻突破。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 汤如意