ЩюлкЭђбЖздПиЙЩЗнгаЯоЙЋЫОЃЈ300112ЃЉЃЌжїгЊвЕЮёЮЊЙЄвЕздЖЏЛЏвЧЦївЧБэЕФбаЗЂЁЂЩњВњгыЯњЪлЃЌЪЧОЩюлкЪаПЦММОжЦРЩѓШЯЖЈЕФЩюлкЪаИпаТММЪѕЦѓвЕЁЃЙЋЫОгк2010Фъ8дТдкЩюНЛЫљДДвЕАхЩЯЪаЁЃ

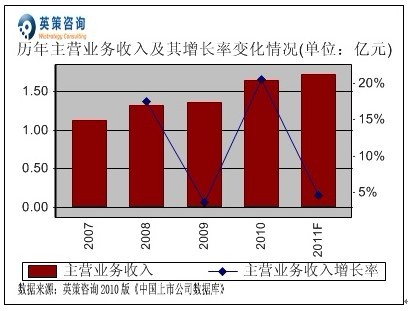

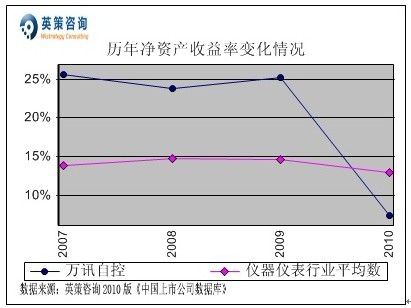

Ъ§ОнЯдЪОЃЌ2007ФъвдРДЙЋЫОжїгЊвЕЮёЪеШыГЪж№ФъдіГЄЁЃ2010ФъЃЌЙЋЫОЪЕЯжжїгЊвЕЮёЪеШы1.64вкдЊЃЌЭЌБШдіГЄ20.55%ЁЃЦфРњФъжїгЊвЕЮёЪеШыМАЪЙгУгЂВпВЦЮёФЃаЭЖдЦф2011ФъЕФвЕМЈдЄВтЃЌШчЯТЭМЫљЪОЃК

ЃЈзЂЃКгЂВпзЩбЏЁЖжаЙњЩЯЪаЙЋЫОЪ§ОнПтЁЗжаЕФЪ§ОнЃЌРДдДгкЩЯЪаЙЋЫОИїФъФъБЈЃЌБОзХжвЪЕдЪМЪ§ОнЕФддђЃЌЮДвђЪТКѓКЯВЂЗЖЮЇЛђЛсМЦзМдђБфЖЏЖјЖдЪ§ОнНјааЕїећЃЌПЩФмгыНЛвзЯЕЭГжаЕФЪ§ОнВњЩњвЛаЉВювьЃЌЬиДЫЫЕУїЃЌКѓЭЌЁЃ)

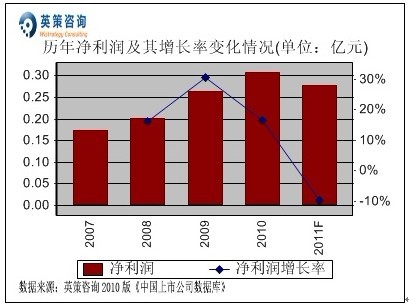

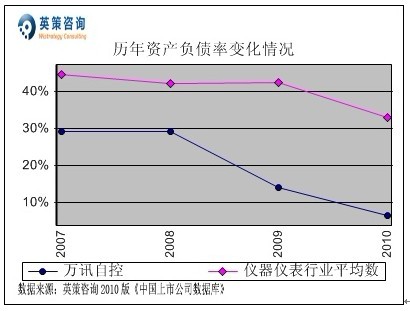

ОЛРћШѓЗНУцЃЌЪ§ОнЯдЪОЃЌНќФъРДЙЋЫООЛРћШѓГіЯжГжајдіГЄЃЌжївЊдвђЪЧЙЋЫОМгЧПЯњЪлЧўЕРНЈЩшЃЌдіЧПЪаГЁПЊЭиФмСІЁЃ2010ФъЃЌЙЋЫООЛРћШѓЮЊ0.31вкдЊЃЌЭЌБШдіГЄ16.62%ЁЃЦфРњФъОЛРћШѓМАЪЙгУгЂВпВЦЮёФЃаЭЖдЦф2011ФъЕФвЕМЈдЄВтЃЌШчЯТСаЭМЫљЪОЃК

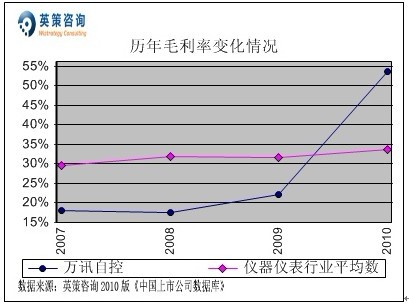

УЋРћТЪЗНУцЃЌЪ§ОнЯдЪОЃЌНќФъРДЙЋЫОУЋРћТЪГЪЩЯЩ§ЬЌЪЦЃЌЕЋЪЧ2010ФъжЎЧАБЃГждкаавЕЦНОљЫЎЦНвдЯТЁЃ2010ФъЃЌЙЋЫОУЋРћТЪЮЊ53.61%ЃЌЭЌБШдіГЄ31.54ИіАйЗжЕуЃЌжївЊЕУвцгкЙЋЫОЭЈЙ§РЉДѓЯњЪлКЭММЪѕЩ§МЖЕШДыЪЉЪЙУЋРћТЪЪЕЯжНЯДѓЬсЩ§ЁЃЭЌЦкаавЕЦНОљЮЊ33.60%ЁЃЦфРњФъУЋРћТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

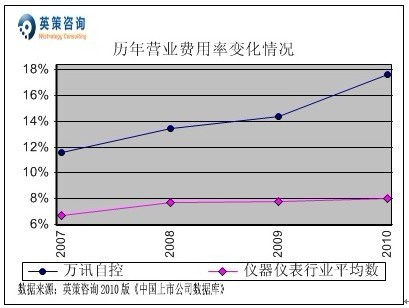

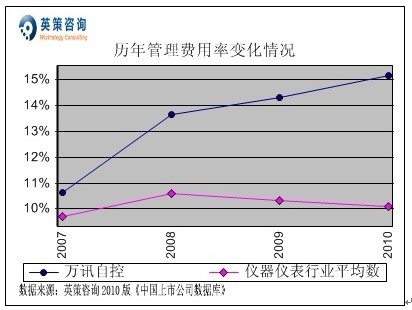

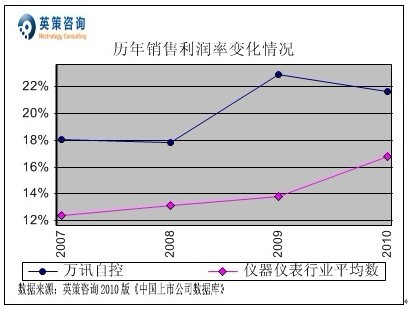

гЊвЕЗбгУЗНУцЃЌЪ§ОнЯдЪОЃЌНќЫФФъЙЋЫОгЊвЕЗбгУТЪГЪЩЯЩ§ЧїЪЦЃЌЧвИпгкаавЕЦНОљЫЎЦНЁЃ2010ФъЃЌЙЋЫОгЊвЕЗбгУТЪЮЊ17.65%ЃЌЭЌБШЬсИп3.30ИіАйЗжЕуЃЌЭЌЦкаавЕЦНОљЮЊ8.04%ЁЃЦфРњФъгЊвЕЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

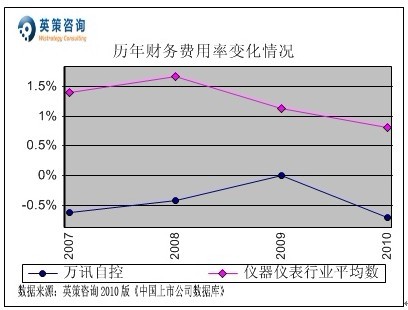

ЙмРэЗбгУЗНУцЃЌЪ§ОнЯдЪОЃЌНќЫФФъЙЋЫОЙмРэЗбгУТЪБЃГждк10%вдЩЯЕФНЯИпЫЎЦНЁЃ2010ФъЃЌЙЋЫОЙмРэЗбгУТЪЮЊ15.17%ЃЌЭЌБШЩЯЩ§0.86ИіАйЗжЕуЃЌжївЊгЩгкжЇИЖОГЭтММЪѕв§НјЩњВњаэПЩЗбЁЂМгДѓбаЗЂЭЖШыЃЌвдМАГЇЗПзтСоЗбдіМгЃЛЭЌЦкаавЕЦНОљЮЊ10.08%ЁЃЦфРњФъЙмРэЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

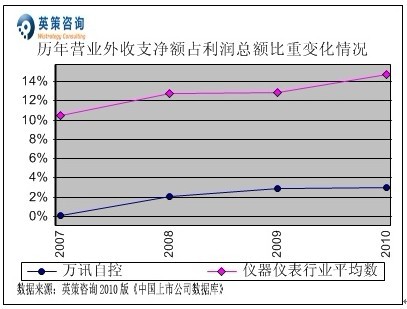

ВЦЮёЗбгУЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОзЪН№ЙмРэБШНЯЕНЮЛЃЌНќФъРДЛљБОБЃГжВЦЮёЗбгУЪежЇгЏгрЁЃ2010ФъЃЌЙЋЫОВЦЮёЗбгУТЪЮЊ-0.71%ЃЌжївЊдвђЪЧЭтБвелЫуВњЩњЛуЖвЪевцвдМАЙЋЫОдк10 Фъ8 дТЩЯЪаГЩЙІФММЏЕНЕФзЪН№ВњЩњЕФРћЯЂЪеШыЃЛЭЌЦкаавЕЦНОљЮЊ0.80%ЁЃЦфРњФъВЦЮёЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

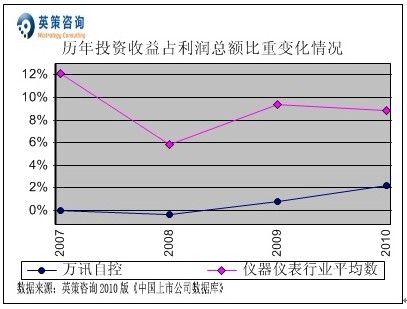

ЖдЭтЭЖзЪЗНУцЃЌЪ§ОнЯдЪОЃЌ2007ФъвдРДЙЋЫОЖдЭтЭЖзЪеМЫљгаепШЈвцБШжиБЃГждк1%вдФкЃЌЯдЪОЦфНЯзЈзЂгкжївЕЕФОгЊЃЛ2010ФъИУБШжиЮЊ0.39%ЃЌЭЌЦкаавЕЦНОљЮЊ6.43%ЁЃЭЖзЪЪевцЗНУцЃЌНќМИФъЙЋЫОЭЖзЪЪевцеМРћШѓзмЖюБШжиБЃГждк3%вдФкЕФНЯЕЭЫЎЦНЃЌ2010ФъЮЊ2.22%ЃЌЭЌЦкаавЕЦНОљЮЊ8.81%ЁЃЦфРњФъЖдЭтЭЖзЪеМЫљгаепШЈвцБШжиМАРњФъЭЖзЪЪевцеМРћШѓзмЖюБШжиБфЛЏЧщПіЃЌШчЯТЖўЭМЫљЪОЃК

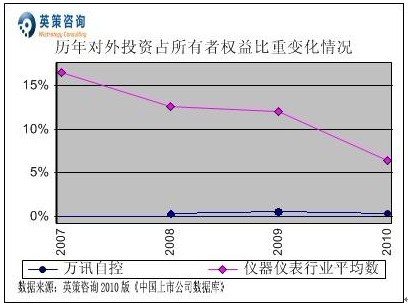

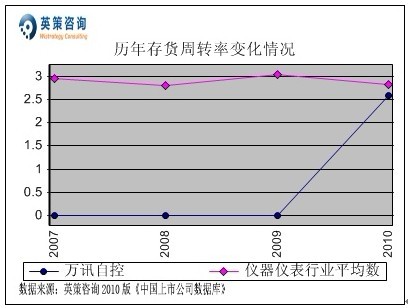

гЊвЕЭтЪежЇЗНУцЃЌЪ§ОнЯдЪОЃЌНќФъРДЙЋЫОгЊвЕЭтЪежЇОЛЖюеМРћШѓзмЖюБШжигаЫљЩЯЩ§ЃЌ2010ФъЮЊ2.96%ЃЌжївЊРДздВЦеўВЙжњЃЛЭЌЦкаавЕЦНОљЫЎЦНЮЊ14.73%ЁЃЦфРњФъгЊвЕЭтЪежЇОЛЖюеМРћШѓзмЖюБШжиБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

ЯњЪлРћШѓТЪЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОЯњЪлРћШѓТЪНќФъРДгаЫљЯТНЕЃЌЕЋШдБЃГжИпгкаавЕЦНОљжЕЁЃ2010ФъЃЌЙЋЫОЯњЪлРћШѓТЪЮЊ21.63%ЃЌЭЌЦкаавЕЦНОљжЕЮЊ16.78%ЁЃЦфРњФъЯњЪлРћШѓТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

зЪБОНсЙЙЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОзЪВњИКеЎТЪНќФъРДБЃГждкНЯЕЭЫЎЦНЃЌ2010ФъЮЊ6.53%ЃЌЯдЪОЦфзЪБОАВШЋЖШНЯИпЃЌЩЯЪаФММЏзЪН№МгОчСЫЕЭИКеЎТЪЕФЧїЪЦЁЃЭЌЦкЃЌаавЕЦНОљзЪВњИКеЎТЪЮЊ33.12%ЁЃЦфРњФъзЪВњИКеЎТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

ДцЛѕжмзЊЗНУцЃЌЪ§ОнЯдЪОЃЌНќЫФФъЙЋЫОДцЛѕжмзЊТЪЪМжеЕЭгкаавЕЦНОљЫЎЦНЁЃ2010ФъЃЌЙЋЫОДцЛѕжмзЊТЪЮЊ2.59ДЮЃЌЭЌЦкаавЕЦНОљЮЊ2.83ДЮЁЃЦфРњФъДцЛѕжмзЊТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

зЪБОЛиБЈЗНУцЃЌЪ§ОнЯдЪОЃЌ2010ФъЙЋЫООЛзЪВњЪевцТЪДѓЗљЯТНЕЃЌжївЊгЩгкЦфзЪВњИКеЎТЪГжајДѓЗљзпЕЭЃЌЖјЭЌЦкЯњЪлРћШѓТЪвВГіЯжИпЮЛЛиТфЁЃ2010ФъЃЌЙЋЫООЛзЪВњЪевцТЪЮЊ7.42%ЃЌЭЌБШЯТНЕ17.76ИіАйЗжЕуЃЌЭЌЦкаавЕЦНОљЮЊ12.91%ЁЃЦфРњФъОЛзЪВњЪевцТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

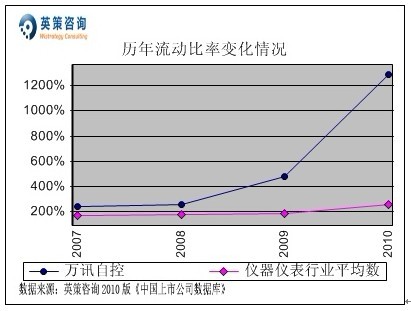

СїЖЏадЗНУцЃЌЪ§ОнЯдЪОЃЌзд2007ФъвдРДЙЋЫОСїЖЏБШТЪЛљБОБЃГждк200%вдЩЯЃЌИпгкаавЕЦНОљЫЎЦНЁЃ2010ФъЃЌЙЋЫОСїЖЏБШТЪЮЊ1292%ЃЌжївЊвВЪЧЪмЕНГЩЙІЩЯЪаШкзЪЕФгАЯьЃЛЭЌЦкаавЕЦНОљЮЊ251%ЁЃЦфРњФъСїЖЏБШТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

змЬхЩЯПДЃЌгЩгкЙцФЃвдЩЯЙЄвЕЕФНЈЩшЭЖзЪдіГЄЗХЛКЃЌЩцМАЙЄвЕвЧЦївЧБэВњЦЗЕФЪаГЁашЧѓгаЫљЛиТфЁЃСэЭтЃЌИпЭЈЛѕХђеЭЭЦЩ§дВФСЯЕШМлИёЩЯеЧЃЌЙЋЫОЕФВњЦЗГЩБОвВгаЫљЩЯЩ§ЃЌЖдЙЋЫООгЊДјРДвЛЖЈЕФгАЯьЁЃ

Ш§МОЖШБЈЯдЪОЃЌ2011Фъ1ЁЊ9дТЗнЙЋЫОЪЕЯжгЊвЕЪеШы1.27вкдЊЃЛЪЕЯжЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋОЛРћШѓ0.17вкдЊЃЌУПЙЩЪевц0.16дЊЁЃ

ЪЙгУгЂВпзЩбЏЩЯЪаЙЋЫОВЦЮёФЃаЭЖдЭђбЖздПи2011ФъШЋФъвЕМЈНјааЕФдЄВтЯдЪОЃЌЙЋЫО2011ФъШЋФъжїгЊвЕЮёЪеШыЮЊ1.72вкдЊЃЌЭЌБШдіГЄ4.63%ЃЛШЋФъЪЕЯжОЛРћШѓ0.28вкдЊЃЌЭЌБШЯТНЕ9.65%ЁЃАДЙЋЫОФПЧАЗЂааЙЩЪ§1.07вкЙЩМЦЫуЃЌдЄМЦ2011ФъЦфШЋФъУПЙЩЪевцЮЊ0.26дЊЃЈ2010ФъEPSЮЊ0.9дЊЃЉЃЌФъФЉУПЙЩОЛзЪВњЮЊ4.02дЊЃЈ2010ФъЮЊ3.86дЊЃЉЁЃ

2дТ20ШеЃЌЙЋЫОЙЩМлБЈЪе10.20дЊЃЌеЧЗљ1.19%ЁЃгЂВпЙРжЕЭјвРееЪеХЬЪБЙЋЫОЦНОљЪагЏТЪ35.26БЖЕФЪаГЁЙРжЕЫЎЦНМЦЫуЃЌЦфУПЙЩМлжЕЮЊ9.17дЊЃЛвРееЪаОЛТЪ2.61БЖЕФЪаГЁЙРжЕЫЎЦНМЦЫуЃЌЦфУПЙЩМлжЕЮЊ10.61дЊЃЌЕБЧАЙЩМлДІгкИУЙРжЕЧјМфжЎФкЁЃзюаТЕФУПЙЩЙРжЕЪ§ОнаХЯЂЃЌЧыВЮМћгЂВпЙРжЕЭјЃЈwww.wistrategy.comЃЉЪЕЪБИќаТЕФИіЙЩЙРжЕНсЙћЁЃ

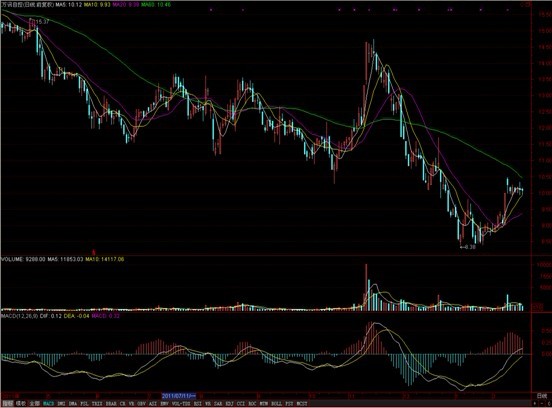

ДгММЪѕУцЩЯПДЃЌИУЙЩгк2010Фъ8дТЩЯЪавдРДзпГіе№ЕДЯТЕјзпЪЦЃЌ2012Фъ01дТ06ШезюЕЭЬН8.38дЊЃЌжЎКѓЫцДѓХЬеЙПЊЗДЕЏЃЌЕЋЪЧЕЭЮЛТђХЬУїЯдВЛзуЃЛФПЧАЙЩМлЪмжЦгк60ШеОљЯпвдМА10дЊвЛДјЕФзшСІЯпЃЌШєвЊЯђЩЯЭЛЦЦЩаашСПФмХфКЯЁЃЦфзюаТШеKЯпаЮЬЌЃЌШчЯТЭМЫљЪОЃК

вдЩЯФкШнЃЌВЛЙЙГЩШЮКЮТђТєНЈвщЃЌНіЙЉВЮПМЁЃЙЩЪагаЗчЯеЃЌЭЖзЪашНїЩїЁЃ

гЂВпзЩбЏбаОПдБ ХЫКч