南京熊猫电子股份有限公司(600775),主要经营电子制造业务,包括卫星通信产品、移动通信产品、电子装备产品及电子智能产品的开发、生产与销售。公司于1996年在上交所挂牌上市。

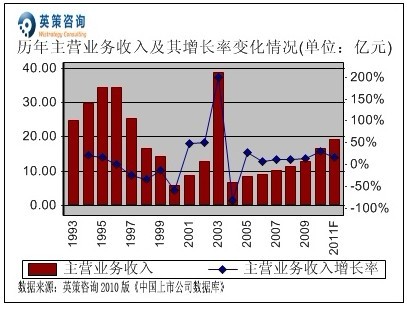

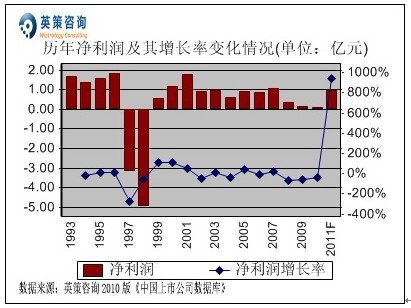

本世纪以来,随着电子信息行业的迅速发展,业内企业如春笋林立,行业间竟争不断加剧,南京熊猫通过不断调整产业结构,仍保持着业务规模稳步增长的态势。2010年,公司全年实现营业收入16.75亿元,同比增长30.36%;不过由于多计提了将近两千万元的坏账准备,导致2010年仅实现净利润919万元,同比下降40.79%。其历年主营业务收入、净利润变化情况及使用英策财务模型对其2011年业绩进行的预测,如下列二图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

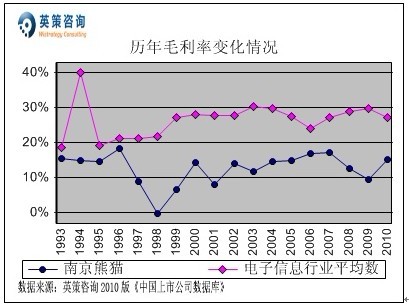

毛利方面,数据显示,2008年、2009年公司整体毛利率下降明显,主要原因是受金融危机影响,电子制造产品因成品积压而降价销售,产品利润空间压缩。随着经济回暖,2010年公司整体毛利率回复到正常水平,为15.14%,同期行业平均水平为27.25%。其历年毛利率变化情况,如下图所示:

营业费用控制方面,数据显示,近年公司营销投入不大,营业费用率保持低位徘徊。2010年,公司营业费用率为2.47%,同期行业平均水平为9.67%。其历年营业费用率变化情况,如下图所示:

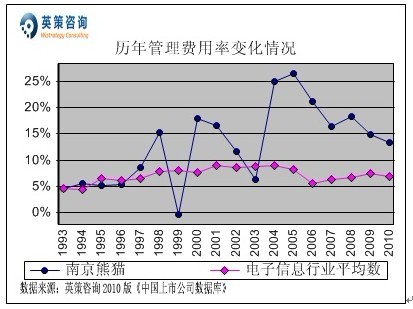

管理费用控制方面,数据显示,过去七年公司管理费用率明显高于行业平均水平,一方面与研发投入较大有关,另一方面也反映出公司管理效率相对较低。2010年,公司管理费用率为13.25%,同期行业平均水平为6.78%。其历年管理费用率变化情况,如下图所示:

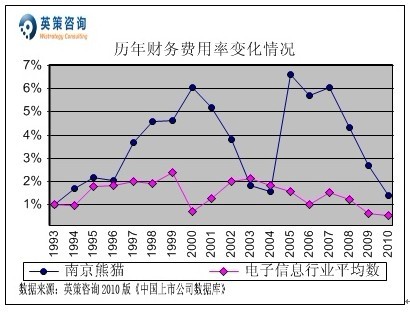

财务费用控制方面,数据显示,6年来公司财务费用率明显高于行业平均水平,但整体下滑趋势明显。2010年,公司财务费用率为1.39%,同期行业平均水平为0.53%。其历年财务费用率变化情况,如下图所示:

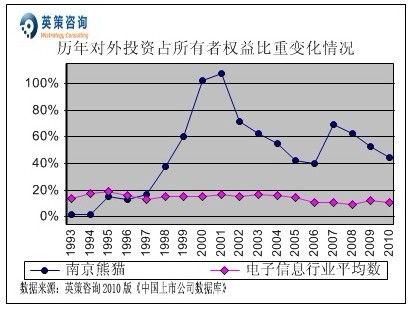

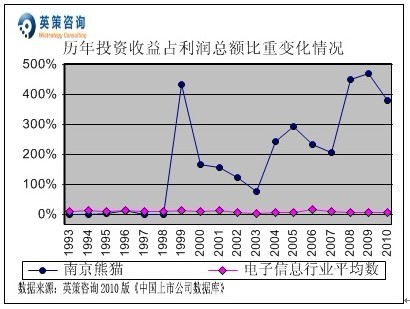

对外投资方面,数据显示,公司对外投资规模较大,长期以来对外投资占所有者权益比重保持在40%以上, 2010年该比重为44.81%;所取得的投资回报几乎全部来自对联营企业和合营企业的投资收益,而这部分投资收益金额较大,占利润总额的比重连续三年在400%左右。其历年对外投资占所有者权益比重及投资收益占利润总额比重变化情况,如下列二图所示:

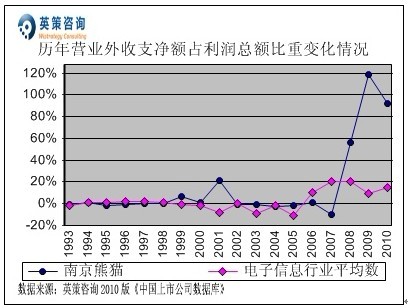

营业外收支方面,近三年公司均取得一定金额的政府补助, 2010年公司取得的政府补助大约为300万元,由此产生的营业外收支净额占利润总额比重为91.86%。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

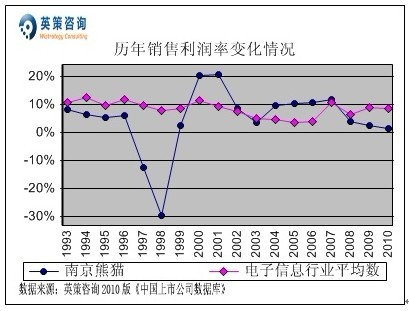

销售利润率方面,近三年受毛利率下降的影响,公司销售利润率明显滑落且降至行业平均水平之下。 2010年,公司销售利润率为1.44%,同期行业平均水平为8.59%。其历年销售利润率变化情况,如下图所示:

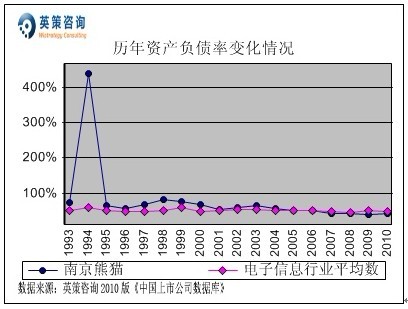

资本结构方面,数据显示,近十年来公司资产负债率整体呈下降趋势,近五年基本维持在40%左右,略低于同期行业平均水平。2010年,公司资产负债率为42.12%,而同期沪深两市电子作息行业上市公司平均资产负债率为49.72%。较低的资产负债率表明,公司资本结构处于较合理状态,并且还有较大负债发展潜力。其历年资产负债率变化情况,如下图所示:

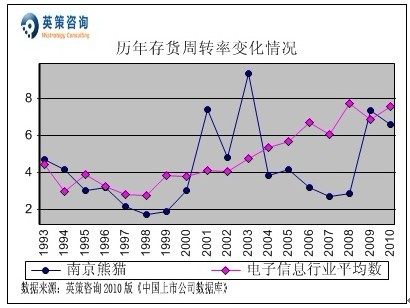

存货周转方面,数据显示,在2009年处理大量积压产品后,近两年公司存货周转率上升明显。2010年,公司存货周转率为6.63次,同期行业平均水平为7.57次。其历年存货周转率变化情况,如下图所示:

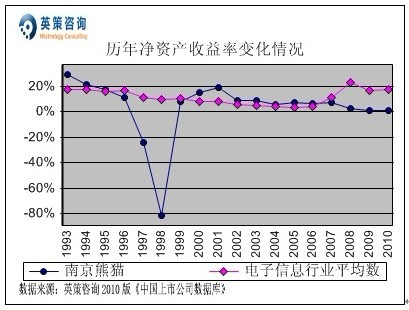

资本回报方面,数据显示,因销售利润率微薄,资本利用效率不高,近年公司资本回报率下降明显,与行业平均水平之间的差距明显。2010年,公司净资产收益率仅为0.62%,同期行业平均为17.32%。其历年净资产收益率变化情况,如下图所示:

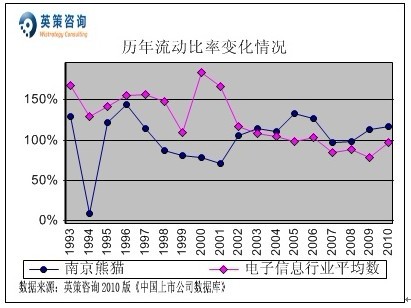

流动性方面,数据显示,近十年公司流动比率基本能维持在100%之上,而近年来沪深电子信息行业大部分上市公司流动资金相对略显短缺。2010年,公司流动比率为117%,同期行业平均水平为96%。其历年流动比率变化情况,如下图所示:

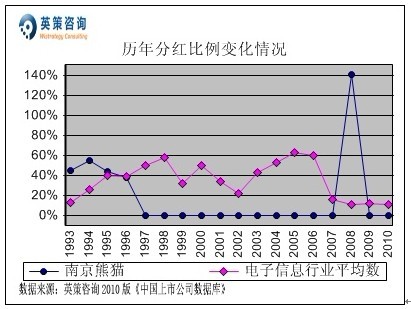

利润分配方面,近十年公司仅在2008年进行了一次高比例分红,分红比例为141%,而近四年沪深电子信息行业上市公司的平均分红比例均在11%左右。其历年分红比例变化情况,如下图所示:

总体来看,我国“十二五”规划将着重强调转变经济发展方式,扩大内需、科技进步和创新将是转变经济发展方式的重要支撑,这给公司所处的电子装备、电子智能、电子制造产品领域带来较大的发展机遇。但是,公司主要产品市场竞争能力不强,在同行中产品毛利率低的劣势明显,如何加强自主研发力度,提高各业务领域的核心竞争力,以提升单位产品利润空间,摆脱依靠非经常性损益维持盈利的境况,是南京熊猫管理层未来面临的重大课题。

公司近期发布的业绩预告显示,预计2011年度归属于上市公司股东的净利润与上年同期相比将增长1000%以上;称其业绩大幅增长的原因是公司主营的电子装备产品和电子制造业务通过产品升级和技术创新,销售额增长幅度较大;同时,公司合资企业业务量和净利润均大幅增长,公司投资收益大增。

使用英策咨询上市公司财务模型对南京熊猫2011年全年业绩进行的预测显示,公司2011年全年主营业务收入为19.22亿元,同比增长14.77%;预计公司全年盈利9590万元,同比增长943.27%。按公司目前发行股数65502万股计算,预计2011年其全年每股收益为0.15元(2010年EPS为0.01元),年末每股净资产为2.40元(2010年为2.25元)。

2012年2月15日,公司收盘价为6.08元,跌幅2.53%。英策估值网依照收盘时公司平均市盈率38.10倍的市场估值水平计算,其每股价值为5.72元;依照公司市净率2.51倍的市场估值水平计算,其每股价值为6.18元,当前股价处于该估值区间之内。最新的每股估值计算数据,请参见英策估值网(www.wistrategy.com)每日更新的个股估值结果。

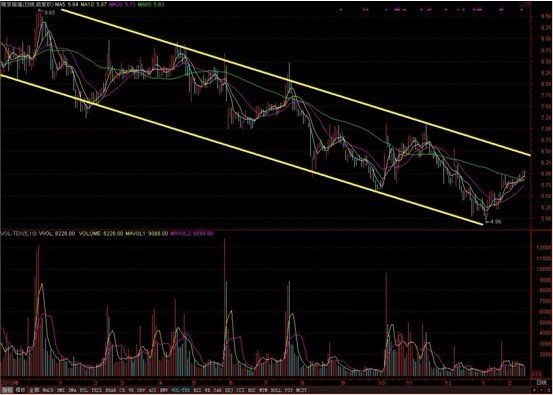

从技术面看,此前公司股票随大盘启动反弹,且于近日站上60日均线,目前已有近20%的涨幅,但反弹中交投较为清淡,若遇大盘调整,公司股价同步回调的可能性较大。其最新日K线形态,如下图所示:

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎

英策咨询研究员 李飞祥