扬州亚星客车股份有限公司(600213),主要经营大、中、轻型客车的开发、制造与销售。公司于1999年8月在上交所上市,目前控股股东为潍柴(扬州)亚星汽车有限公司,实际控制人为山东省人民政府国有资产监督管理委员会。

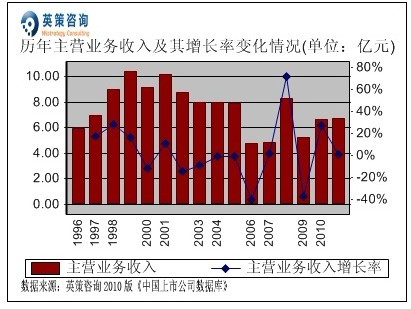

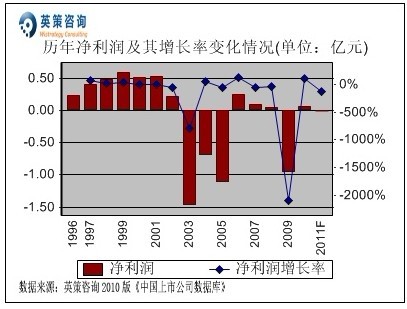

2010年,公司通过深化内部改革,提高管理效率;深化营销系统改革,增强市场开拓力度;深化运营系统改革,提高运营效率;进一步加强产品研发投入,优化产品结构等一系列举措,使得公司销售客车2754 辆(含非完整车辆50 台),同比增长26.47%;全年实现营业收入6.67亿元,同比增长27.4%;实现归属上市公司股东净利润0.07亿元,同比增长106.84%。其历年主营业务收入和净利润变化情况及通过英策财务模型对其2011年业绩进行的预测,如下列二图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

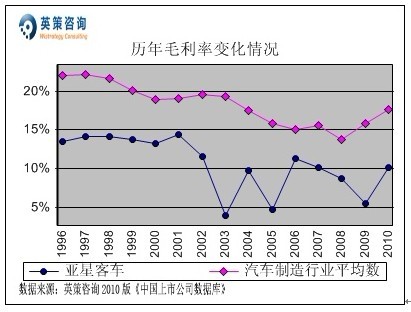

毛利方面,数据显示,汽车制造行业1996-2010年的行业平均毛利率基本稳定在14%以上,而公司同时期毛利率始终低于行业平均水平。2010年,公司毛利率为10.10%,同期行业平均为17.63%。其历年毛利率变化情况,如下图所示:

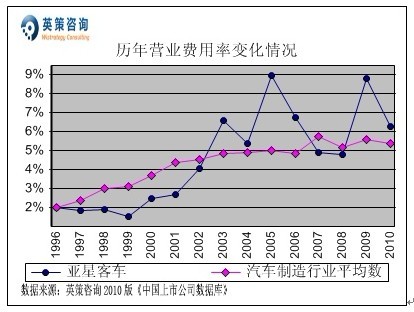

营业费用控制方面,数据显示,公司营业费用率自1996年以来总体呈震荡上升趋势,2003年以来基本保持高于行业平均水平。2010年,公司营业费用率为6.29%,同期行业平均为5.37%。其历年营业费用率变化情况,如下图所示:

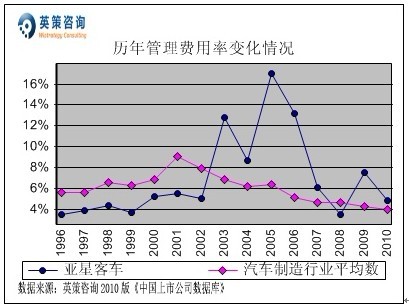

管理费用控制方面,从数据上看,公司管理费用率在2005年达到最高点之后逐年回落,但是总体仍高于行业平均。2010年,公司管理费用率为4.86%,同期行业平均为4%。其历年管理费用率变化情况,如下图所示:

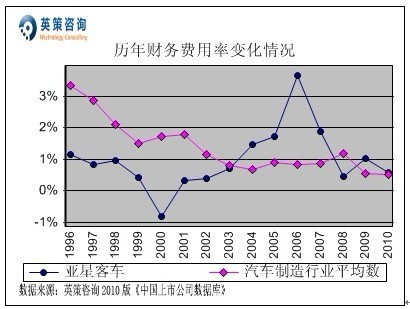

财务费用控制方面,数据显示,近年来公司财务费用率保持在接近行业平均的水平,2010年为0.59%,同期行业平均为0.51%。其历年财务费用率变化情况,如下图所示:

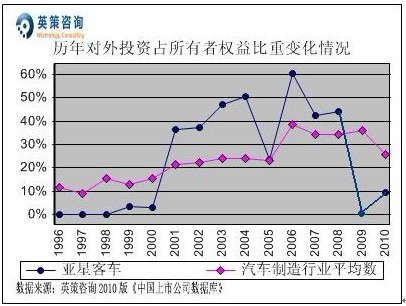

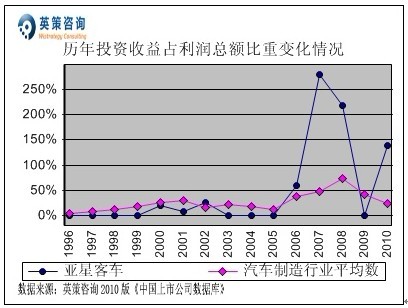

对外投资方面,数据显示,近年汽车制造行业上市公司平均对外投资净值占所有者权益比重基本维持在25%-40%之间,而公司该比重同期出现较大波动。2010年,公司对外投资占所有者权益比重为9.62%,同期行业平均为25.53%。投资收益方面,公司投资收益占利润总额比重近年也出现大幅波动,2010年为139.67%,主要原因是转让天骄科技创业投资有限公司和扬州柴油机有限责任公司股权取得了可观收益;同期行业平均水平为24.14%。其历年对外投资占所有者权益比重及投资收益占利润总额比重变化情况,如下列二图所示:

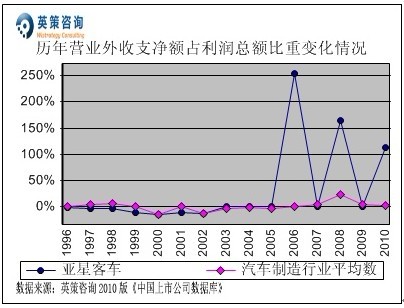

营业外收支方面,数据显示,公司近年来营业外收支净额占利润总额比重大幅波动,2010年该比重为113.26%,主要因房屋评估增值导致本期取得较大固定资产处置收益;同期行业平均水平为1.96%。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

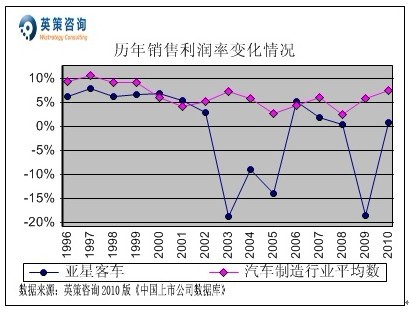

销售利润率方面,数据显示,长期以来汽车制造行业平均销售利润率变化幅度不大,而公司销售利润率则有大幅波动,2010年为0.99%,同期行业平均销售利润率为7.6%。其历年销售利润率变化情况,如下图所示:

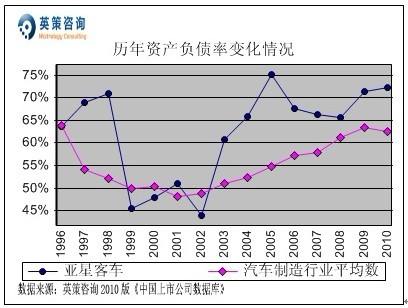

资本结构方面,数据显示,沪深两市汽车制造行业上市公司资产负债率自2001年以来呈缓慢上升态势,公司资产负债率近年来保持高位运行,2010年达到72.35%,显示其债务偿付风险较大;同期,行业平均资产负债率为62.61%。其历年资产负债率变化情况,如下图所示:

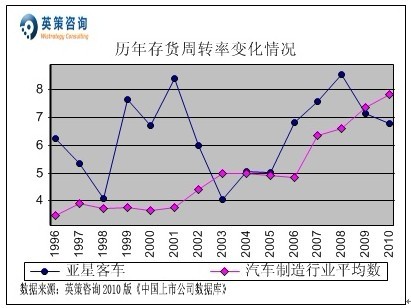

存货周转方面,数据显示,公司存货周转率近三年呈逐年回落, 2010年为6.77次,同期行业平均为7.84次。其历年存货周转率变化情况,如下图所示:

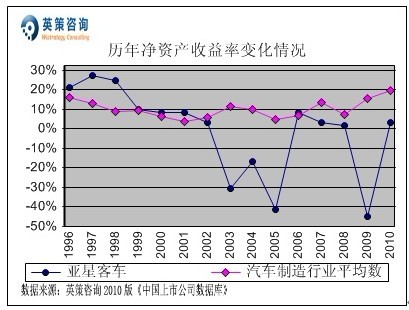

资本回报方面,数据显示,沪深两市汽车制造行业上市公司平均净资产收益率长期维持在0-20%之间,公司该项指标波动较大,近年来保持低于行业平均水平。2010年,公司净资产收益率为3%,同期行业平均为19.79%。其历年净资产收益率变化情况,如下图所示:

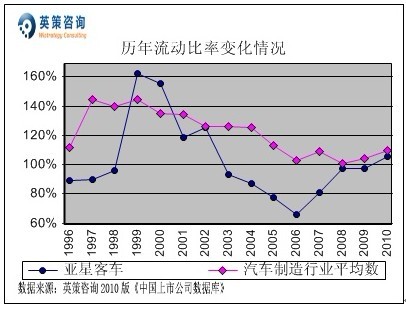

流动性方面,数据显示,汽车制造行业平均流动比率近三年来有缓慢上升的趋势,而公司该指标也呈现同一趋势,2010年为105.82%,同期行业平均水平为110%。其历年流动比率变化情况如下图所示:

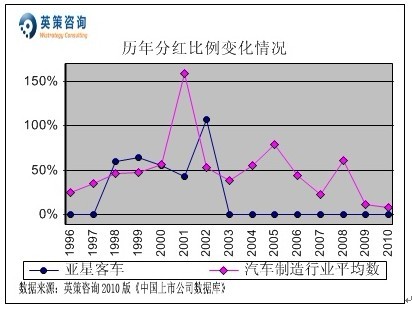

分红方面,数据显示,公司近八年来未进行分红。2010年,汽车制造行业上市公司平均分红比例为7.85%。其历年分红比例变化情况,如下图所示:

2011年是“十二五”规划的开局之年,从中央到地方都在加大经济结构调整,各地都希望赶超式、跨越式发展,2011 年国内经济将保持较快的发展速度,城镇一体化建设、公交优先政策、中短途客运的发展、校车制造概念、旅游业的复苏、节能减排政策等都为客车行业的发展带来新的机遇。

三季报显示,公司2011年前九个月实现营业收入5.20亿元,同比增长19.24%,实现净利润0.10亿元,同比增长158.77%;毛利率为9.41%,比上年同期的9.34%,增长了0.07个百分点。

使用英策咨询上市公司财务模型对亚星客车2011年全年业绩进行的预测显示,公司2011年全年主营业务收入为6.73亿元,同比增长0.88%,实现归属上市公司股东净利润为-0.02亿元。按公司目前发行股数22,000万股计算,预计2011年其全年每股收益为-0.01元(2010年EPS为0.03元),年末每股净资产为0.99元(2010年为1.00元)。

2012年02月13日,公司股价报收7.51元,涨幅2.04%。英策估值网依照收盘时公司市净率7.03倍的市场估值水平计算,其当前每股价值为7.11元。最新的每股估值动态计算数据,请参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

从技术面看,该股自2011年3月开始进入跌势,目前在下降通道的中低部区域,前期并未随大盘有大幅反弹,在6.5元附近有一定支撑,后市有望补涨。系统性风险方面,数据显示公司股票β系数为1.49,系统性风险高于大盘。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 顾斌