еуНЭђКУЭђМвЪЕвЕЙЩЗнгаЯоЙЋЫОЃЈ600576ЃЉЃЌжївЊДгЪТЗПЕиВњПЊЗЂКЭСЌЫјОЦЕъОгЊвЕЮёЁЃОнЙцЛЎЃЌЗПЕиВњвЕЮёжЛЪЧЙЋЫОАкЭбФПЧАОгЊРЇОГКЭЪЕЯжОЦЕъвЕЮёРЉеХЕФЪжЖЮЃЌГЄЦквЕЮёжиаФШдНЋЮЊОЦЕъСЌЫјОгЊЁЃЙЋЫОгк2003Фъ2дТдкЩЯНЛЫљЩЯЪаЁЃ

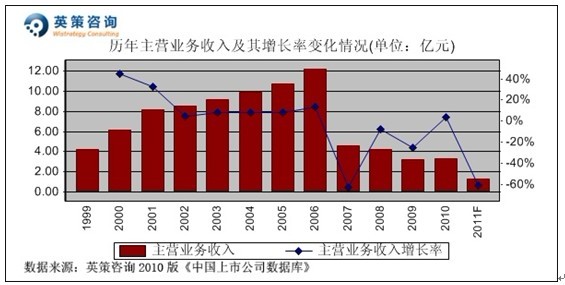

ЙЋЫОджїгЊвЕЮёЮЊУоЗФвЕЮёЃЌвђСЌајПїЫ№2006ФъФЉНјааСЫзЪВњжизщЃЌжїгЊвЕЮёзЊЮЊЗПЕиВњПЊЗЂКЭСЌЫјОЦЕъОгЊЃЌЕЋвЕМЈЪМжеУЛгаДѓЕФЦ№ЩЋЁЃ2010ФъЃЌЪмЙњМвЕїПиЖдЗПЕиВњвЕЮёЕФеўВпгАЯьЃЌЙЋЫОГіЯжОгЊадПїЫ№ЃЌШЋФъЪЕЯжгЊвЕЪеШы3.31вкдЊЃЌЭЌБШдіГЄ3.69%ЃЛЙщЪєЩЯЪаЙЋЫОЙЩЖЋОЛРћШѓПїЫ№0.26вкдЊЁЃЦфРњФъжїгЊвЕЮёЪеШыКЭОЛРћШѓБфЛЏЧщПіМАЪЙгУгЂВпВЦЮёФЃаЭЖдЦф2011ФъвЕМЈНјааЕФдЄВтЃЌШчЯТСаЖўЭМЫљЪОЃК

(зЂЃКгЂВпзЩбЏЁЖжаЙњЩЯЪаЙЋЫОЪ§ОнПтЁЗжаЕФЪ§ОнЃЌРДдДгкЩЯЪаЙЋЫОИїФъФъБЈЃЌБОзХжвЪЕдЪМЪ§ОнЕФддђЃЌЮДвђЪТКѓКЯВЂЗЖЮЇЛђЛсМЦзМдђБфЖЏЖјЖдЪ§ОнНјааЕїећЃЌПЩФмгыНЛвзЯЕЭГжаЪ§ОнВњЩњвЛаЉВювьЃЌЬиДЫЫЕУїЃЌКѓЭЌЁЃ)

УЋРћТЪЗНУцЃЌЪ§ОнЯдЪОЃЌ2007-2009ФъЙЋЫОУЋРћТЪдЖГЌаавЕЦНОљЫЎЦНЃЌжївЊвђУЋРћТЪНЯИпЕФЗПЕиВњвЕЮёеМгЊвЕЪеШыБШжиДя90%вдЩЯЁЃ2010ФъЃЌгЩгкЫљНсзЊЗПВњЯюФПЯњЪлМлИёЯТЛЌЃЌЙЋЫОУЋРћТЪЕјжС33.64%ЃЌНгНќгкЭЌЦкаавЕЦНОљ34.1%ЕФЫЎЦНЁЃЦфРњФъУЋРћТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

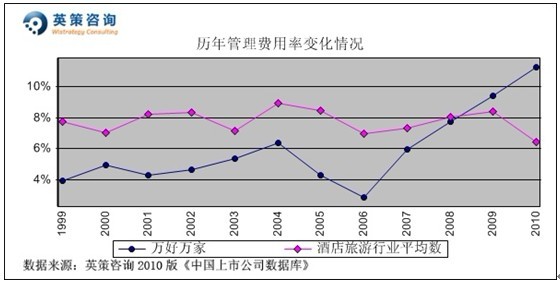

ЙмРэЗбгУЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОЙмРэЗбгУТЪНќФъРДГжајХЪЩ§ЃЌ 2010ФъЮЊ11.27%ЃЛЭЌЦкЃЌаавЕЦНОљЙмРэЗбгУТЪЮЊ6.4%ЁЃЦфРњФъЙмРэЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

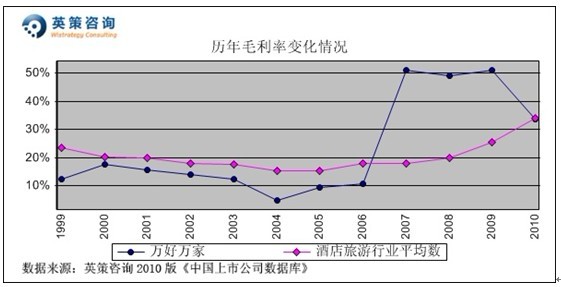

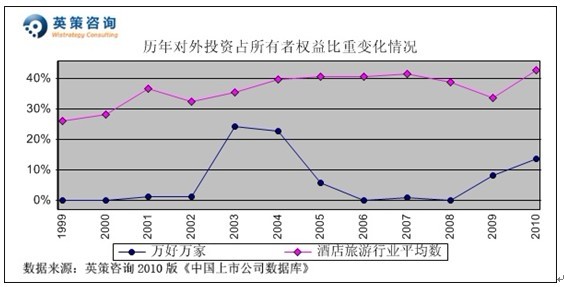

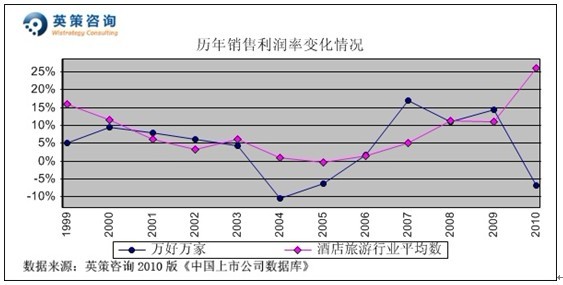

гЊвЕЗбгУПижЦЗНУцЃЌЪ§ОнЯдЪОЃЌгЩгкНќЫФФъгЊвЕЪеШыСЌајЮЎЫѕЃЌЙЋЫОгЊвЕЗбгУТЪГЪе№ЕДзпИпЬЌЪЦ,ВЂЧвЯджјИпгкаавЕЦНОљЫЎЦНЁЃ2010ФъЃЌЙЋЫОгЊвЕЗбгУТЪЮЊ25.82%ЃЌЭЌЦкаавЕЦНОљЮЊ2.33%ЁЃЦфРњФъгЊвЕЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

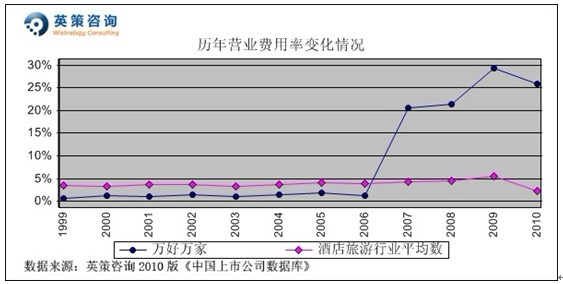

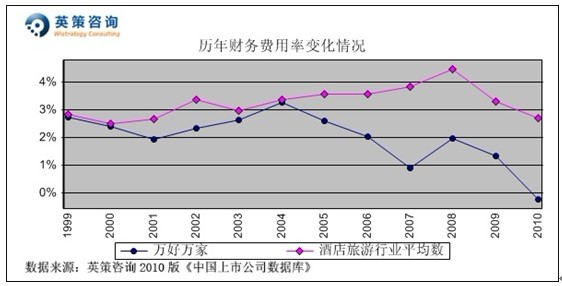

ВЦЮёЗбгУПижЦЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОВЦЮёЗбгУТЪГЄЦквдРДЕЭгкаавЕЦНОљЫЎЦНЃЌНќФъРДГЪж№ФъзпЕЭЬЌЪЦЁЃ2010ФъЃЌЙЋЫОВЦЮёЗбгУТЪЮЊ-0.2%ЃЌЭЌЦкаавЕЦНОљЮЊ2.7%ЁЃЦфРњФъВЦЮёЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

ЖдЭтЭЖзЪЗНУцЃЌЪ§ОнЯдЪОЃЌвЕЮёзЊаЭКѓЙЋЫОзЈзЂжївЕОгЊЃЌЖдЭтЭЖзЪЙцФЃЪМжедкЕЭЮЛХЧЛВЃЌЕЋОЛзЪВњЕФЫѕЫЎжТЪЙЖдЭтЭЖзЪеМЫљгаепШЈвцБШжигаЫљЩЯЩ§ЃЌ2010ФъЮЊ13.68%ЃЛгЩгкЭЌФъЙЩЦБЭЖзЪЫ№ЪЇНЯЖрЃЌЙЋЫОУЛгаЛёЕУШЮКЮзлКЯЭЖзЪЪевцЁЃЦфРњФъЖдЭтЭЖзЪеМЫљгаепШЈвцБШжиМАРњФъЭЖзЪЪевцеМРћШѓзмЖюБШжиБфЛЏЧщПіЃЌШчЯТЖўЭМЫљЪОЃК

гЊвЕЭтЪежЇЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОгЊвЕЭтЪежЇОЛЖюеМРћШѓзмЖюБШжиГЄЦкдк-10%-20%жЎМфВЈЖЏЃЌ2010ФъгЊвЕЭтЪежЇЦНКтЃЌЖдЙЋЫООгЊаЇвцУЛгагАЯьЁЃЦфРњФъгЊвЕЭтЪежЇОЛЖюеМРћШѓзмЖюБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

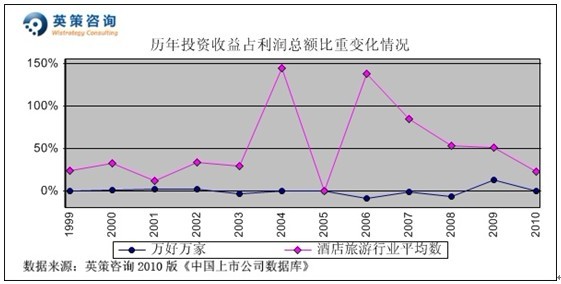

ЯњЪлРћШѓТЪЗНУцЃЌЪ§ОнЯдЪОЃЌ2005-2009ФъЙЋЫОЯњЪлРћШѓТЪЬсЩ§НЯПьЃЌвбГЌдНаавЕЦНОљЫЎЦНЁЃ2010ФъЃЌгЩгкУЋРћТЪДѓЗљЯТЛЌЖјЧвЦкМфЗбгУТЪОгИпВЛЯТЃЌЙЋЫОЯњЪлРћШѓТЪНЕжС-6.86%ЃЌЕЭгкЭЌЦкОЦЕъТУгЮаавЕЦНОљЫЎЦННќ33ИіАйЗжЕуЁЃЦфРњФъЯњЪлРћШѓТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

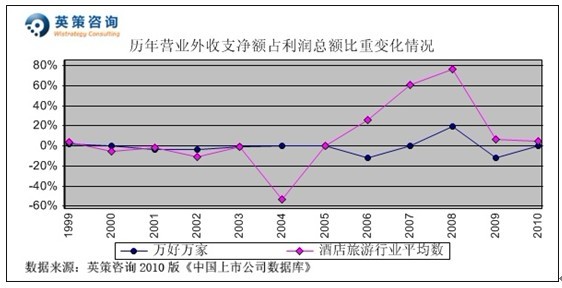

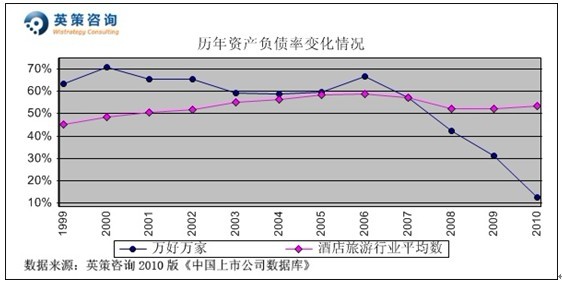

зЪБОНсЙЙЗНУцЃЌЪ§ОнЯдЪОЃЌНќФъРДЙЋЫОзЪВњИКеЎТЪГЪж№ФъЯТНЕЬЌЪЦЃЌвбСЌајШ§ФъУїЯдЕЭгкаавЕЦНОљЫЎЦНЁЃ2010ФъЃЌЙЋЫОзЪВњИКеЎТЪНЕжС12.65%ЃЌгЁжЄСЫвЕЮёЮЎЫѕЖдзЪН№ЕФашЧѓНЕЕЭЁЃЭЌЦкаавЕЦНОљзЪВњИКеЎТЪЮЊ53.45%ЁЃЦфРњФъзЪВњИКеЎТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

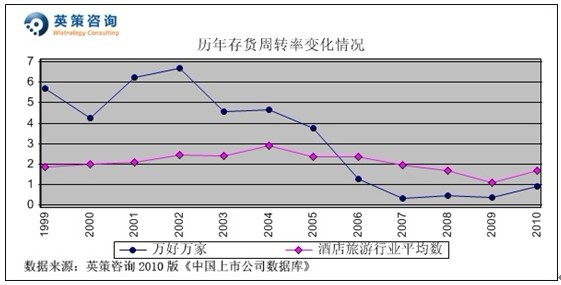

дЫгЊФмСІЗНУцЃЌЪ§ОнЯдЪОЃЌНќЫФФъЙЋЫОДцЛѕжмзЊЫйЖШЮЌГжЮШЖЈЃЌТдЕЭгкОЦЕъаавЕЦНОљЫЎЦНЁЃ2010ФъЃЌЙЋЫОДцЛѕжмзЊТЪЮЊ0.92ДЮЃЌЭЌЦкаавЕЦНОљЮЊ1.66ДЮЁЃЦфРњФъДцЛѕжмзЊТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

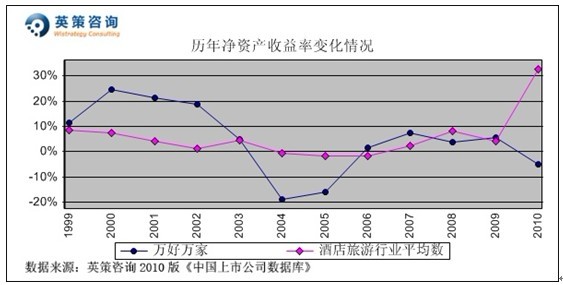

зЪБОЛиБЈЗНУцЃЌЪ§ОнЯдЪОЃЌгЩгкЙЋЫООгЊЩаЮДгаНЯДѓЦ№ЩЋЃЌДѓЖрЪ§ФъЗнОЛзЪВњЪевцТЪДІгк5%вдЯТЁЃ2010ФъЃЌЙЋЫООгЊПїЫ№ЪЙИУБШТЪЯТЛЌжС-4.9%ЃЛЭЌЦкаавЕЦНОљЮЊ32.69%ЁЃЦфРњФъОЛзЪВњЪевцТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

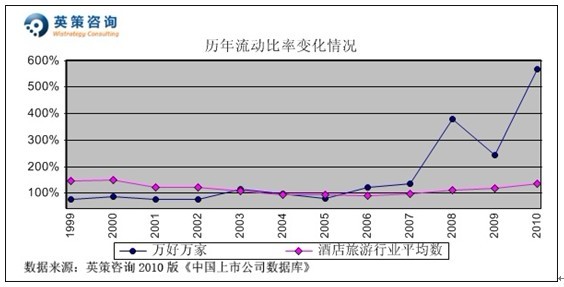

СїЖЏадЗНУцЃЌЪ§ОнЯдЪОЃЌ2008ФъвдРДЙЋЫОСїЖЏБШТЪдк200%вдЩЯДѓЗљВЈЖЏЃЌЖјаавЕЦНОљЫЎЦНЮШЖЈдк120%зѓгвЁЃ2010ФъЃЌДѓВПЗждЄЪеЪлЗППюЕФНсзЊвдМАднНшПюЕФЙщЛЙЕМжТЙЋЫОСїЖЏБШТЪХЪЩ§жС567%ЃЌЭЌЦкаавЕЦНОљЮЊ135.5%ЁЃЦфРњФъСїЖЏБШТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

2011ФъЃЌЗПЕиВњаавЕКъЙлЕїПиСІЖШдйЖШЩ§МЖЃЌеўВпЕўМгаЇгІж№ВНЯдЯжЃЌШкзЪЛЗОГвВШевцНєеХЃЌЙЋЫОвдЮШНЁЗЂеЙЁЂПижЦЗчЯеЮЊддђж№ВНЗХЛКСЫЗПВњПЊЗЂВНЗЅЁЃдкОЦЕъОгЊЗНУц,УцЖдШевцМЄСвЕФОКељМАИДдгЖрБфЕФЭтВПЛЗОГ,ЙЋЫОЖдЯжгаОЦЕъЕФОгЊЛЗОГЁЂГЩБОаЇвцНјааСЫШЋУцЦРЙР, ВЛЖЯЭиПэгЊЯњЧўЕРКЭЬсЩ§ЗўЮёЦЗжЪЃЌОЁСІНЕЕЭПїЫ№УцЁЃ

Ш§МОЖШБЈИцЯдЪОЃЌЙЋЫО2011ФъЧАШ§МОЖШЪЕЯжгЊвЕЪеШы6923.83ЭђдЊЃЌЭЌБШЯТНЕ76.86%ЃЛОЛРћШѓПїЫ№2270.9ЭђдЊЃЌЭЌБШЩйПї286.5ЭђдЊЁЃИљОнзюаТвЕМЈЙЋИцЃЌЙЋЫОВЦЮёВПУХдЄМЦ2011ФъФъЖШОЛРћШѓХЄПїЮЊгЏЃЌжївЊдвђЪЧ2011 Фъ12ЕзЪеЕНУіЗЂжЄШЏЦЦВњЧхЫуЗжХфзЪН№1120ЭђдЊЃЌЯргІзЊЛизЪВњМѕжЕзМБИЃЌДгЖјдіМгСЫРћШѓЁЃ

ЪЙгУгЂВпзЩбЏЩЯЪаЙЋЫОВЦЮёФЃаЭЖдЭђКУЭђМв2011ФъШЋФъвЕМЈНјааЕФдЄВтЯдЪОЃЌШєВЛПМТЧжиДѓзЪВњжизщЪТЯюЃЌЙЋЫО2011ФъШЋФъжїгЊвЕЮёЪеШыЮЊ1.3вкдЊЃЌЭЌБШЯТНЕ60.7%ЃЛдЄМЦЪЕЯжЙщЪєЩЯЪаЙЋЫОЙЩЖЋОЛРћШѓЮЊ928.8ЭђдЊЃЌЭЌБШХЄПїЮЊгЏЁЃАДЙЋЫОФПЧАЗЂааЙЩЪ§21809ЭђЙЩМЦЫуЃЌдЄМЦ2011ФъШЋФъУПЙЩЪевцЮЊ0.04дЊЃЈ2010ФъУПЙЩЪевцЮЊ-0.12дЊЃЉЃЌФъФЉУПЙЩОЛзЪВњЮЊ2.51дЊЃЈ2010ФъФъФЉЮЊ2.47дЊЃЉЁЃ

2дТ8ШеЃЌЙЋЫОЙЩМлЪеБЈ8.75дЊЃЌеЧЗљ6.06%ЁЃгЂВпЙРжЕЭјвРееЕБШеЪеХЬЪБЙЋЫОЪаОЛТЪ3.49БЖЕФЪаГЁЙРжЕЫЎЦНМЦЫуЃЌЦфУПЙЩМлжЕЮЊ9.30дЊЃЛвРееЕБШеЪеХЬЪБаавЕЦНОљЪаОЛТЪ3.13БЖЕФЪаГЁЙРжЕЫЎЦНМЦЫуЃЌЦфУПЙЩМлжЕЮЊ7.87дЊЁЃгЩДЫХаЖЯЃЌЕБЧАЙЋЫОЙЩМлДІгкЩЯЪіЙРжЕЧјМфЁЃзюаТЕФУПЙЩЙРжЕЖЏЬЌМЦЫуЪ§ОнЃЌВЮМћгЂВпЙРжЕЭјЃЈwww.wistrategy.comЃЉЪЕЪБИќаТЕФИіЙЩЙРжЕНсЙћЁЃ

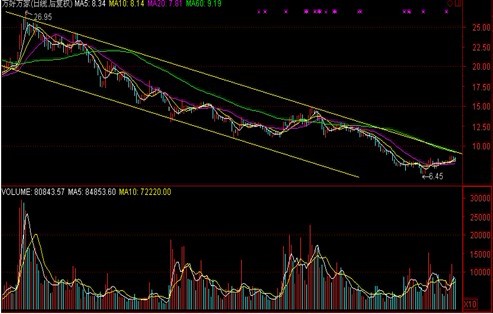

ДгММЪѕУцПДЃЌИУЙЩ2011Фъ3дТвдРДвЛТЗе№ЕДЯТЕјЃЌ12дТжабЎдк8дЊЯТЗНжЙзЁЕјЪЦеЙПЊКсХЬЃЌГЩНЛгаЫљЛюдОЃЌНќШеТХТХЗХСПЪдЭМЯђЩЯЭЛЦЦЃЌКѓЪаПЩЪЪЕБЙизЂЁЃЯЕЭГадЗчЯеЗНУцЃЌЙЋЫОЙЩЦБІТЯЕЪ§ЮЊ1.46ЃЌЯЕЭГадЗчЯеДѓгкДѓХЬЁЃЦфШеKЯпаЮЬЌШчЯТЭМЫљЪОЃК

вдЩЯФкШнЃЌВЛЙЙГЩШЮКЮТђТєНЈвщЃЌНіЙЉВЮПМЁЃЙЩЪагаЗчЯеЃЌЭЖзЪашНїЩїЁЃ

гЂВпзЩбЏбаОПдБ ГТЪчУє