惠州中京电子科技股份有限公司(002579),主营业务为研发、生产、销售新型电子元器件(高密度印刷线路板等),是中国印制电路行业协会(CPCA)及美国印制电路协会(IPC)会员单位,中国印制电路板百强企业。公司于2011年5月在深交所中小板上市。

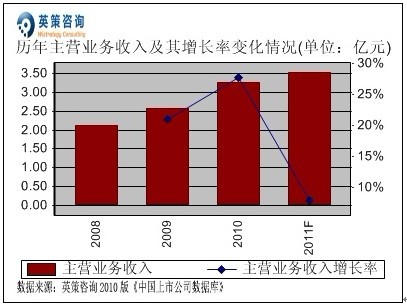

数据显示,2008年以来公司主营业务收入呈逐年增长。2010年,公司营业收入保持较快增长,全年实现主营业务收入3.27亿元,同比增长27.71%。其历年主营业务收入及使用英策财务模型对其2011年的业绩预测,如下图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中的数据产生一些差异,特此说明,后同。)

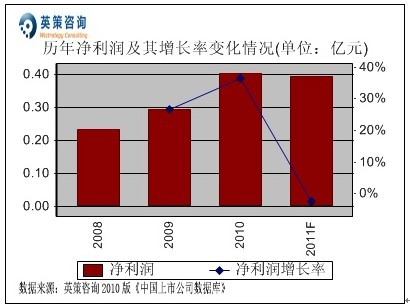

净利润方面,数据显示,近年来公司净利润保持较快增长。2010年,公司净利润为0.40亿元,同比增长36.42%。其历年净利润及使用英策财务模型对其2011年的业绩预测,如下列图所示:

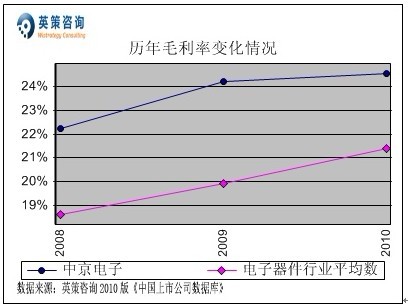

毛利率方面,数据显示,近三年来公司毛利率得到持续提升,并且保持在行业平均水平以上。2010年,公司毛利率为24.54%,同比增长0.35个百分点,同期行业平均为21.39%。其历年毛利率变化情况,如下图所示:

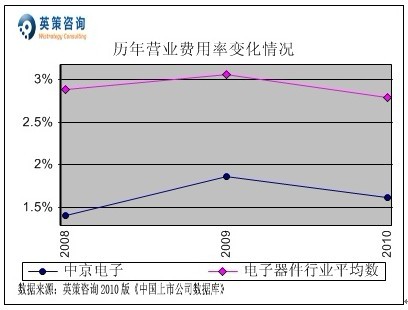

营业费用方面,数据显示,2008年以来公司营业费用率始终低于行业平均水平。2010年,公司营业费用率为1.62%,同比减少0.25个百分点,同期行业平均为2.80%。其历年营业费用率变化情况,如下图所示:

管理费用方面,数据显示,近年来公司管理费用率保持在6%以上但低于行业平均水平。2010年,公司管理费用率为7.12%,同比减少1个百分点;同期行业平均为8.55%。其历年管理费用率变化情况,如下图所示:

财务费用方面,数据显示,公司财务费用率近年来控制在较低水平,2010年为2.07%,同比增长0.71个百分点。同期,行业平均财务费用率为1.46%。其历年财务费用率变化情况,如下图所示:

对外投资方面,数据显示,公司历年来对外投资额为零,显示其专注于主业经营;同期, 除了2008年投资收益占利润总额比重为2%,2009-2010年未产生投资收益。其历年对外投资占所有者权益比重及历年投资收益占利润总额比重变化情况,如下二图所示:

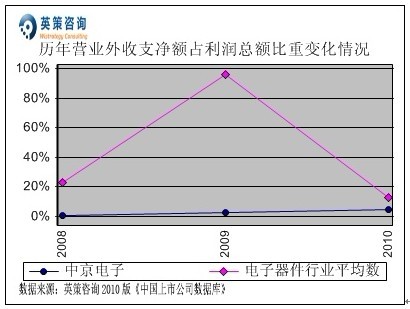

营业外收支方面,数据显示,近年来公司营业外收支净额占利润总额比重有所上升,2010年为4.61%,主要来自财政补助;同期行业平均水平为12.57%。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

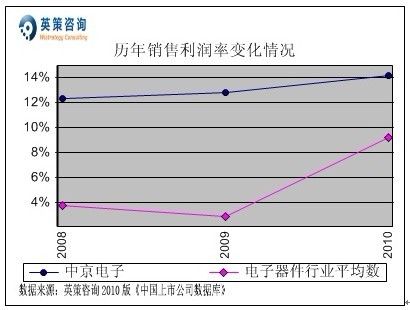

销售利润率方面,数据显示,公司销售利润率近三年来略有上升,并且保持高于行业平均值。2010年,公司销售利润率为14.19%,同期行业平均值为9.17%。其历年销售利润率变化情况,如下图所示:

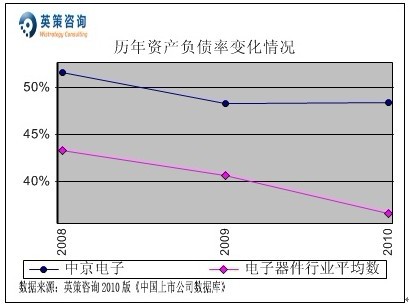

资本结构方面,数据显示,近三年来公司资产负债率略有下降,从2008年的51.57%降为2010年的48.38%,显示其资本安全度较高。同期,行业平均资产负债率为36.65%。其历年资产负债率变化情况,如下图所示:

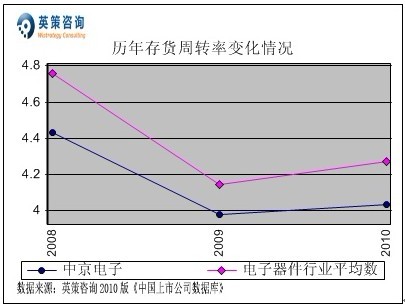

存货周转方面,数据显示,2008年以来公司存货周转率有所下降,并保持略低于行业平均的水平。2010年,公司存货周转率为4.04次,同期行业平均为4.27次。其历年存货周转率变化情况,如下图所示:

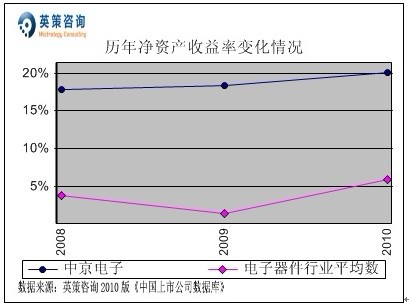

资本回报方面,数据显示,公司净资产收益率近年来总体呈上升态势,2010年为20.08%,同比上升1.66个百分点,同期行业平均为5.99%。其历年净资产收益率变化情况,如下图所示:

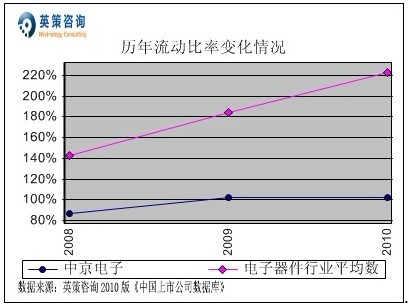

流动性方面,数据显示,公司流动比率历年来明显低于行业平均水平,2010年为102.61%,尚属于正常适中的水平,短期偿债风险较低。同期,行业平均流动比率为222.90%。其历年流动比率变化情况,如下图所示:

总体来看,2011年度公司面临诸多挑战,主要原材料价格及劳动力成本上升较快,给经营效益带来一定压力。另外,公司现有产能已呈满负荷运转,未来提升空间较为有限,可能影响经营业绩进一步提升。面对上述困难,公司一方面大力开展节能降耗、加快产能扩充步伐,优化客户和订单,重点开拓优质客户;另一方面坚持自主创新,持续加大研发技改投入,不断提升产品核心竞争力,努力扩大生产和销售规模。

三季度报显示,2011年1―9月份公司实现营业收入2.85亿元,同比增长20.46%;实现归属于上市公司股东净利润0.27亿元,同比下降7.21%,每股收益0.31元。

使用英策咨询上市公司财务模型对中京电子2011年全年业绩进行的预测显示,公司2011年全年主营业务收入为3.53亿元,同比增长7.87%;全年实现净利润0.39亿元,同比下降2.39%。按公司目前发行股数0.97亿股计算,预计2011年其全年每股收益为0.40元(2010年EPS为0.41元),年末每股净资产为2.27元(2010年为2.06元)。

12月30日,公司股价报收12.85元,涨0.86%。英策估值网依照收盘时市盈率30.77倍的市场估值水平计算,其每股价值为12.31元;依照平均市盈率34.86倍的市场估值水平计算,其每股价值为13.94元,当前股价处于该估值区间之内。最新的每股估值数据信息,请参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

从技术面看,该股于2011年5月6日上市以来走出震荡下跌走势,近日创历史新低12.35元,目前处于下降通道底部,后市若量能配合,或可超跌反弹。其最新日K线形态,如下图所示:

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 潘红