新疆城建(集团)股份有限公司(600545),主要从事城市基础设施建设与运营、以及房地产开发与销售。公司于2003年12月在上交所正式挂牌交易。

公司是乌鲁木齐市及新疆地区的建筑施工龙头企业,在乌市市政建设市场分额达90%以上。2009-2010年,受新疆扩大内需拉动经济等一系列刺激经济增长政策以及房地产行业回暖等因素影响,公司房屋和市政建设业务增长强劲。2010年,公司全年实现营业收入16.11亿元,同比增长25.28%;实现净利润1.55亿元,同比增长16.05%,每股收益0.23元。其历年主营业务收入和净利润变化情况及使用英策财务模型对其2011年业绩进行的预测,如下列二图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

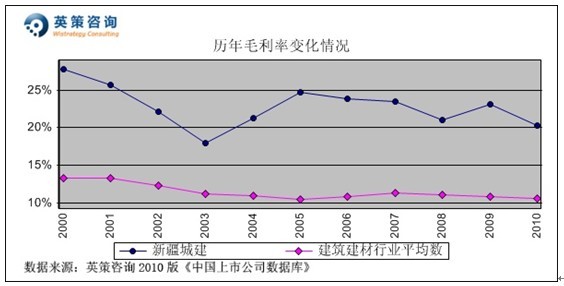

毛利率方面,数据显示,历年公司毛利率均高于建筑建材行业平均水平,主要原因是其营业收入的四分之一来源于房地产业务,盈利能力较强。2010年,公司毛利率为20.33%,同期行业平均值为10.57%。其历年毛利率变化情况,如下图所示:

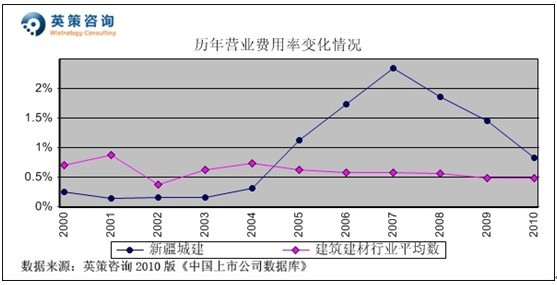

营业费用控制方面,数据显示,近四年公司营业费用率呈逐年下降态势,但仍处于行业平均水平之上。2010年,公司营业费用率为0.82%,同期行业平均值为0.47%。其历年营业费用率变化情况,如下图所示:

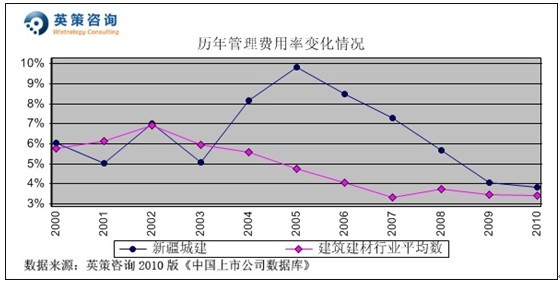

管理费用控制方面,数据显示,公司管理费用率连续四年大幅回落,趋向接近于行业平均水平。2010年,公司管理费用率为3.82%,同期行业平均值为3.43%。其历年管理费用率变化情况,如下图所示:

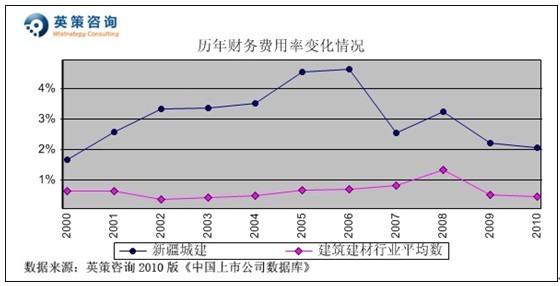

财务费用控制方面,数据显示,公司财务费用率长期以来高于行业平均水平,近年呈稳中有降的态势。2010年,公司财务费用率为2.07%,同期行业平均值为0.46%。其历年财务费用率变化情况,如下图所示:

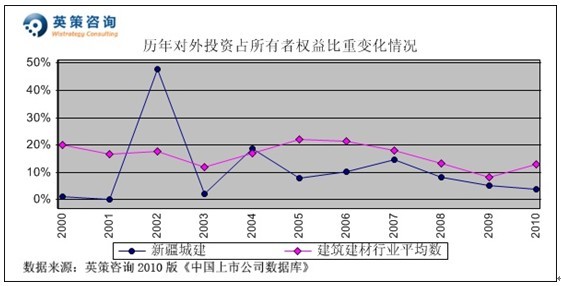

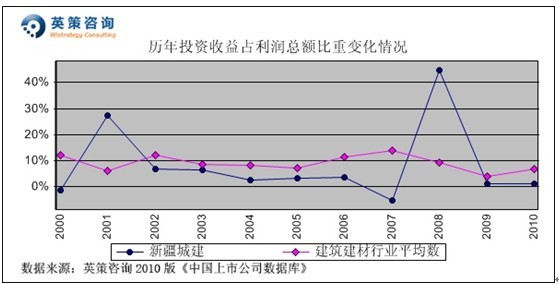

对外投资方面,数据显示,2007年以来公司对外投资规模较为稳定,随着经营业绩的大幅攀升,净资产不断扩大,导致对外投资占所有者权益比重持续下降。2010年,公司对外投资占所有者权益比重为3.85%,投资收益占利润总额比重为1.33%。其历年对外投资占所有者权益比重及投资收益占利润总额比重变化情况,如下二图所示:

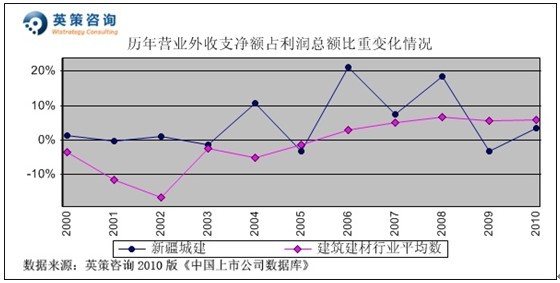

营业外收支方面,数据显示,公司营业外收支净额在利润总额中所占比重波动较大,2010年为3.41%,对公司整体业绩影响不大。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

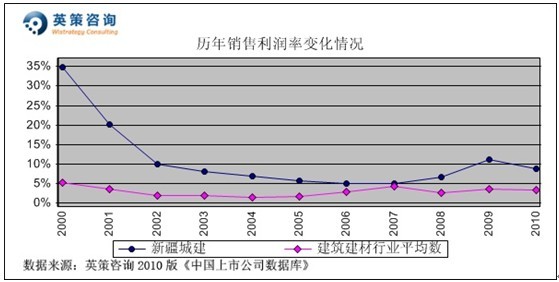

销售利润率方面,数据显示,公司销售利润率总体高于行业平均水平,主要得益于毛利率相对同行具有明显优势,期间费用控制成效显著。2010年,公司销售利润率为8.86%,高出同期行业平均值5.55个百分点。其历年销售利润率变化情况,如下图所示:

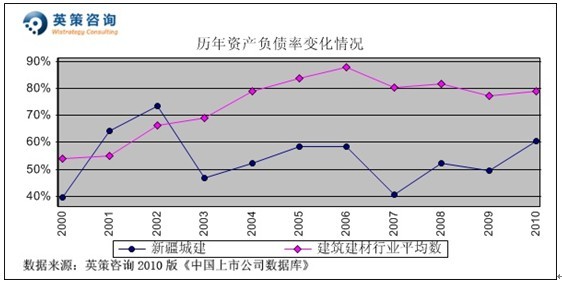

资本结构方面,数据显示,上市后公司财务状况明显改善,近四年资产负债率虽有所回升,仍远低于行业平均水平。2010年,公司资产负债率为60.36%,同期行业平均为78.8%。其历年资产负债率变化情况,如下图所示:

运营能力方面,数据显示,近三年公司存货周转率维持在1次左右,这与目前沪深两市建筑建材行业4次左右的平均存货周转率相差甚远。2010年,公司存货周转率为0.8次,同期行业平均为3.64次。其历年存货周转率变化情况,如下图所示:

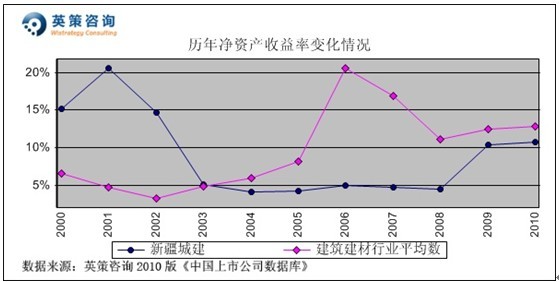

资本回报方面,数据显示,公司净资产收益率总体维持在较低水平,2009年依靠施工量带动净利润增长,使净资产收益率同比翻倍。2010年,公司净资产收益率为10.68%,较上年略有提升。同期,行业平均净资产收益率为12.84%。其历年净资产收益率变化情况,如下图所示:

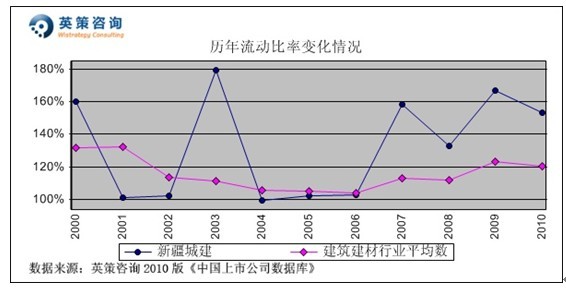

流动性方面,数据显示,近年来公司流动比率波动较大,但始终高于行业平均水平。2010年,公司流动比率为153.33%,同期行业平均值为120.76%。其历年流动比率变化情况,如下图所示:

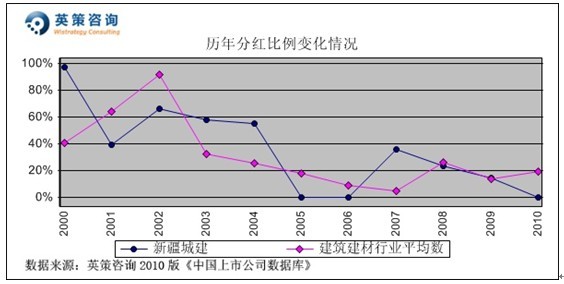

利润分配方面,数据显示,公司分红比例近年来呈持续下滑态势,2010年未进行利润分配。其历年分红比例变化情况,如下图所示:

总体上看,受国家扶持新疆地区经济发展的政策推动,新疆基建市场呈现出较高的景气度。公司凭借本土优势,抓住有利的发展时机,取得了较好的经济效益。但是,外省市施工企业的大举进入导致市场竞争日趋激烈,同时也将给公司毛利率带来一定压力。

三季度报告显示,公司今年前三季度实现营业收入13.25亿元,同比增长15.17%;实现净利润8518.48万元,同比下降23.33%。

使用英策咨询上市公司财务模型对新疆城建2011年全年业绩进行的预测显示,若不考虑重大资产重组事项,公司2011年全年主营业务收入为21.94亿元,同比增长8.72%;预计实现归属上市公司股东净利润为1.35亿元,同比下降12.9%。按公司目前发行股数67579万股计算,预计2011年全年每股收益为0.20元(2010年每股收益为0.23元),年末每股净资产为2.43元(2010年为2.23元)。

12月28日,公司股价收报5.20元,涨幅0.97%。英策估值网依照当日收盘时公司市净率2.00倍的市场估值水平计算,其每股价值为4.91元;依照当日收盘时动态市盈率30.64倍的市场估值水平计算,其每股价值为6.19元。由此判断,当前公司股价处于上述估值区间内。最新的每股估值动态计算数据,参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

从技术面看,该股自去年三月份以来一路震荡下跌,进入12月份股价出现跳水,近期在5.1元附近止跌企稳,成交量极度萎缩,预计后市短期内弱势难改。系统性风险方面,公司股票β系数为0.84,系统性风险略低于大盘。其日K线形态如下图所示:

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 陈淑敏