广东大华农动物保健品股份有限公司(300186),是一家专注于兽药研制、生产和销售的高新技术企业,产品主要有兽用生物制品与药物制剂、饲料添加剂等。公司于2011年3月在深交所创业板上市。

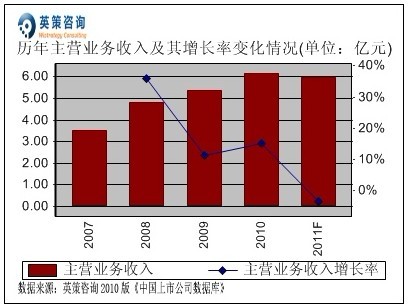

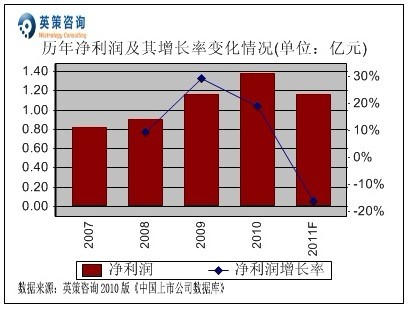

2010年,公司疫苗产品销售增长显著,实现主营业务收入6.16亿元,同比增长15.11%;实现归属上市公司股东净利润1.38亿元,同比增长18.88%。其历年主营业务收入和净利润变化情况及通过英策财务模型对其2011年业绩进行的预测,如下列二图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

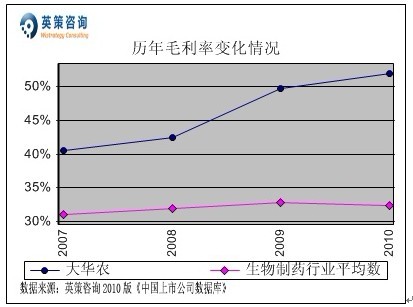

毛利方面,数据显示,生物制药行业2007-2010年的行业平均毛利率稳定在32%左右,而公司毛利率自2007年以来持续上升,2010年达到51.98%。同期,行业平均毛利率为32.28%。由此可见,公司在同行业中具有较大的成本优势。其历年毛利率变化情况,如下图所示:

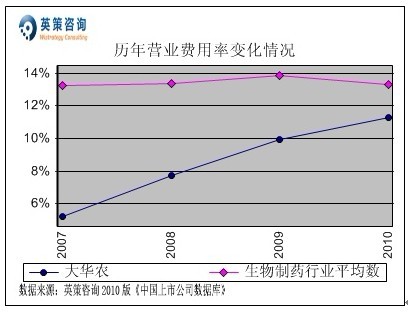

营业费用控制方面,数据显示,2007―2010年生物制药行业平均营业费用率维持在13%左右,而公司该指标呈逐年上升趋势,主要原因是开拓市场及提高员工待遇导致工资和营销费用大幅上升,但是仍保持住行业平均水平以下。2010年,公司营业费用率为11.30%,同期行业平均水平为13.30%。其历年营业费用率变化情况,如下图所示:

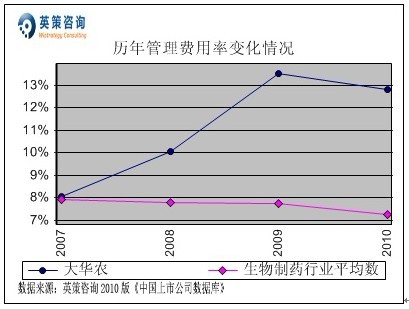

管理费用控制方面,数据显示,公司管理费用率近年来上升较快,主要原因是加大研发费用的投入以及增加员工工资福利支出所致;而行业平均值波动较为平稳。2010年,公司管理费用率为12.79%,同期行业平均为7.25%。其历年管理费用率变化情况,如下图所示:

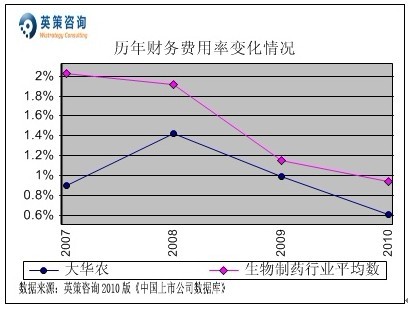

财务费用控制方面,数据显示,近两年公司财务费用率有所下降,主要原因是经营业绩增长带来滚存利润的增加减少了公司的银行借款和利息支出。2010年,公司财务费用率为0.61%,同期行业平均水平为0.93%。其历年财务费用率变化情况,如下图所示:

对外投资方面,数据显示,公司专注于主业经营,未进行对外投资。

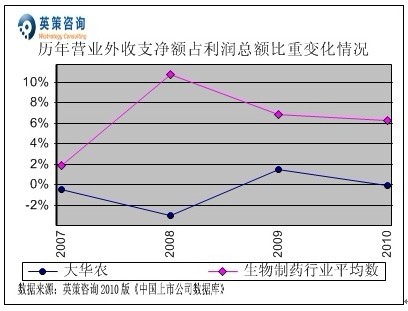

营业外收支方面,数据显示,公司近年来营业外收支净额占利润总额比重始终较低,2010年该比重为-0.01%,对利润影响不大。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

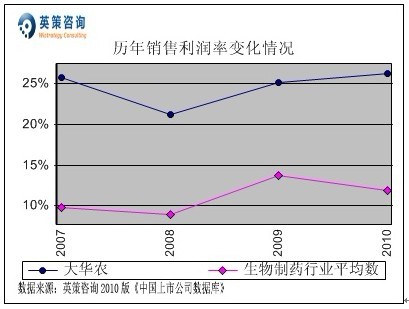

销售利润率方面,数据显示,公司销售利润率历年来保持较高水平,2010年为26.27%。同期,行业平均销售利润率为11.91%。其历年销售利润率变化情况,如下图所示:

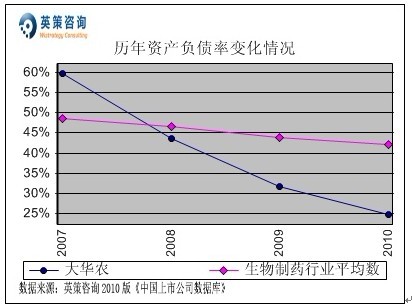

资本结构方面,数据显示,2007-2010年沪深两市生物制药行业上市公司平均资产负债率保持在45%左右,而同时期公司资产负债率大幅下降,2010年为24.72%,显示其债务偿付风险很低。同期,行业平均资产负债率为42.10%。其历年资产负债率变化情况,如下图所示:

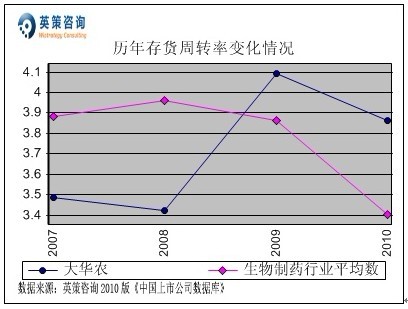

存货周转方面,数据显示,近年来公司存货周转率提升较快,近两年已超过行业平均水平。2010年,公司存货周转率为3.86次,同期行业平均为3.40次。其历年存货周转率变化情况,如下图所示:

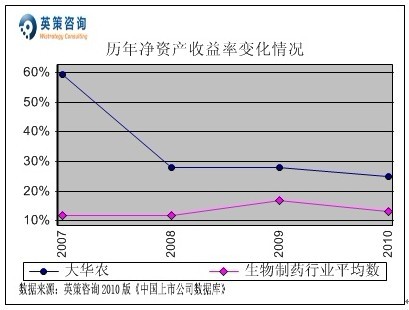

资本回报方面,数据显示,公司净资产收益率近几年有所下降,但仍然明显高于行业平均水平,主要受到较高的销售利润率支撑。 2010年,公司净资产收益率为24.95%,同期行业平均为13.32%。其历年净资产收益率变化情况,如下图所示:

流动性方面,数据显示,公司流动比率近年来持续走高,2010年为254.08%,显示其短期债务偿还能力较高。同期,行业平均流动比率为181.20%。其历年流动比率变化情况如下图所示:

总体上看,公司所处兽药行业对保证畜牧业的健康发展有着非常重要的意义。近几年,我国畜牧业发展速度较快,成功实现了从劳动密集型传统畜牧养殖方式向现代化规模养殖的转变,并且带动了国内兽药行业的快速发展。随着“防重于治,重在预防”的养殖观念逐步树立,兽用生物制品和兽用中药的需求量增长迅速。未来几年,随着强制免疫范围的扩大以及规模化养殖比例的提高,兽用生物制品的市场容量将进一步扩大。

三季报披露,公司2011年1-9月份实现营业收入4.78亿元,同比增长13.89%;实现净利润0.96亿元,同比增长2.22%;毛利率为49.93%,同比略降3.86个百分点。

使用英策咨询上市公司财务模型对大华农2011年全年业绩进行的预测显示,公司2011年全年主营业务收入为5.95亿元,同比下降3.35%;实现归属上市公司股东净利润为1.16亿元,同比下降16.17%。按公司目前发行股数26,700万股计算,预计2011年其全年每股收益为0.43元(2010年EPS为0.69元),年末每股净资产为2.76元(2010年为2.77元)。

12月26日,公司股价报收15.66元,跌幅1.26%。英策估值网依照收盘时公司动态市盈率33.13倍的市场估值水平计算,其每股价值为14.07元。由此可见,其当前股价明显高于合理估值。最新的每股估值动态计算数据,请参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

从技术面看,股价近几个月在低位走出箱体震荡走势,成交量日趋萎缩,目前股价受到均线压制难以形成突破,预计后市将维持弱势横盘震荡,等待主力做出方向性选择。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 顾斌