云南西仪工业股份有限公司(002265),主营汽车发动机连杆的零部件产品、机床及功能部件产品、其他工业产品等三大轴心业务。公司于2008年在深交所中小板上市。

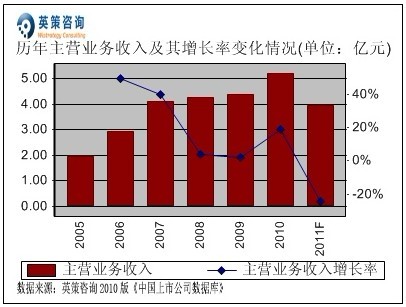

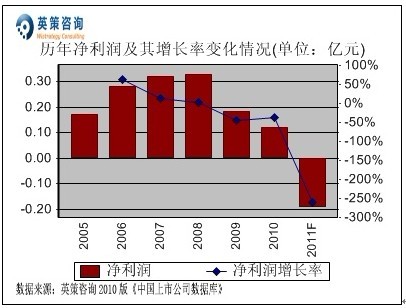

近两年,受汽车下乡、购置税减免等政策提振,国内汽车工业形势喜人,2010年国内汽车产量达到1826.99万辆,同比增长32.4%。下游行业的快速增长给公司的汽车发动机连杆等业务带来发展机遇。2010年,公司全年实现主营业务收入5.21亿元,同比增长18.94%;归属上市公司股东净利润1191万元,同比下降35.31%。增收不增利的主要原因是其销售收入依靠低毛利率的汽车发动连杆业务带动,盈利能力强的其他工业产品业务却出现萎缩,同时原材料等生产成本上涨较快也导致利润缩水。其历年主营业务收入、净利润变化情况及使用英策财务模型对其2011年业绩进行的预测,如下列二图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

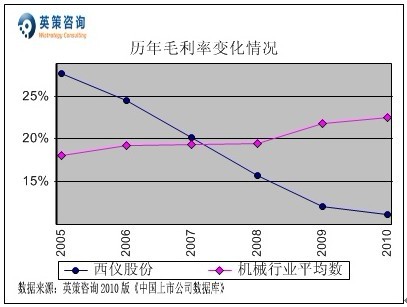

毛利率方面,数据显示,公司毛利率呈逐年下滑态势,并且2008年以来均低于行业平均水平,主要原因为生产成本上扬,以及毛利率较高的其他工业产品占主业比例逐年下降。2010年,公司毛利率为11.17%,同期行业平均为22.55%。其历年毛利率变化情况,如下图所示:

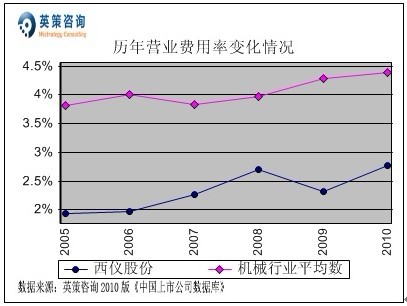

营业费用控制方面,数据显示,公司营业费用率控制较好,明显低于行业平均水平,呈稳中略升态势。2010年,公司营业费用率为2.78%,同期行业平均数为4.39%。其历年营业费用率变化情况,如下图所示:

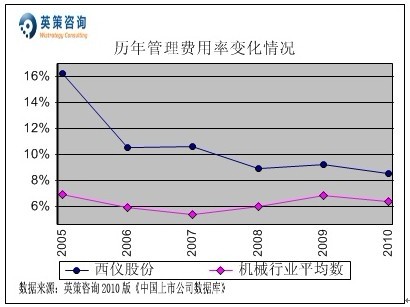

管理费用控制方面,数据显示,近五年公司管理费用率呈稳中有降态势,但始终高于行业平均水平。2010年,公司管理费用率为8.58%,同期行业平均水平为6.37%。其历年管理费用率变化情况,如下图所示:

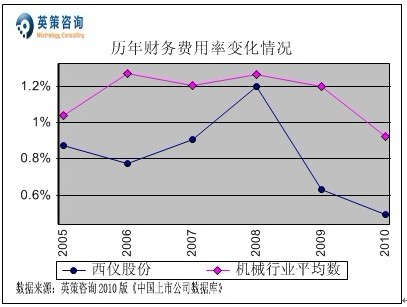

财务费用控制方面,数据显示,公司财务费用率长期控制在较低水平,并且总体呈下降态势,尤其是上市后利息支出进一步缩减。2010年,公司财务费用率为0.49%,同期行业平均数为0.92%。其历年财务费用率变化情况,如下图所示:

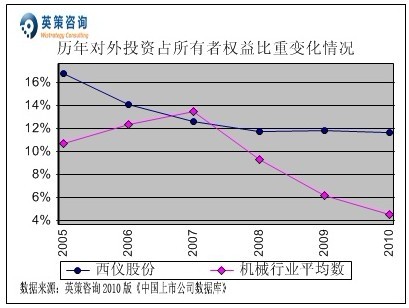

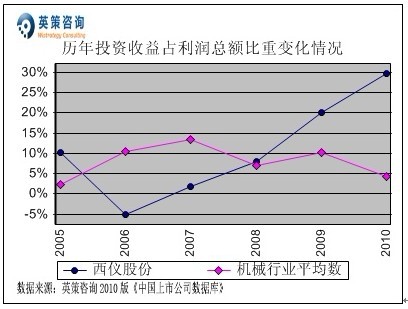

对外投资方面,数据显示,近年公司维持一定规模的对外投资,主要为长期股权投资。2010年,公司对外投资占所有者权益比重为11.68%。投资收益方面,随着时间推移公司的长期股权投资效益逐渐显现,2010年公司投资收益占利润总额比重达到29.70%。其历年对外投资占所有者权益比重及投资收益占利润总额比重变化情况,如下列二图所示:

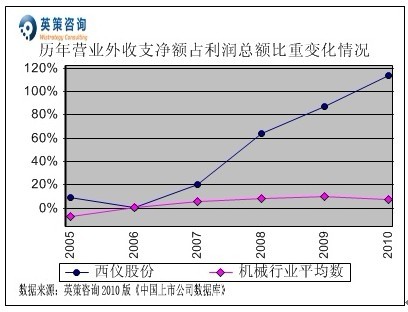

营业外收支方面,数据显示,近年公司取得政府补助而产生的营业外收支净额占利润总额比重连年上升,2010年该比重达113.61%。由此可见,近年来公司盈利基本靠政府补助和投资收益维持。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

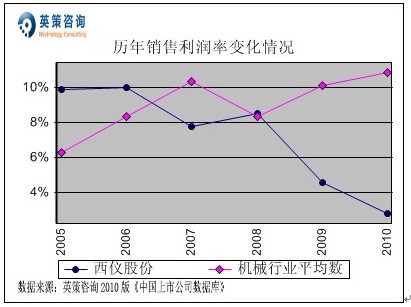

销售利润率方面,数据显示,受毛利率持续下降的影响,近两年公司销售利润率出现大幅下滑,2010年该指标跌至2.82%,远低于同期行业平均的10.83%。其历年销售利润率变化情况,如下图所示:

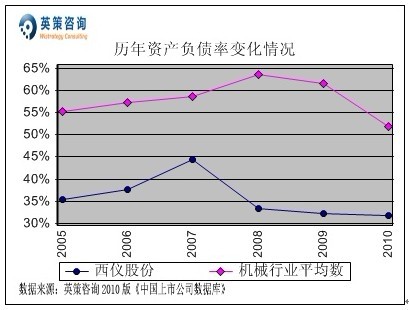

资本结构方面,数据显示,公司资产负债率长期保持较低水平,08年的IPO使该指标进一步降低。2010年,公司资产负债率为31.80%,同期行业平均为51.92%。其历年资产负债率变化情况,如下图所示:

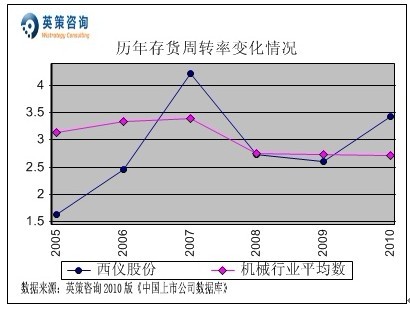

存货周转方面,数据显示,近几年公司存货周转率与机械行业平均水平比较接近,2010年因下游产业需求旺盛,公司主要产品产销形势良好,存货周转率小幅上升至3.43次,同期行业平均水平为2.72次。其历年存货周转率变化情况,如下图所示:

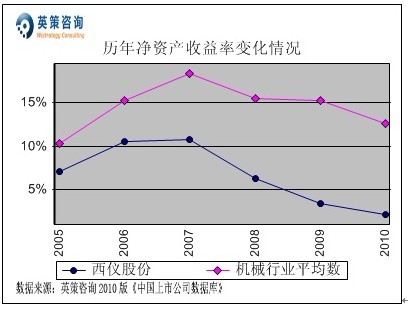

资本回报方面,数据显示,公司净资产收益率近年来持续下降,主要原因是上市募集资金的摊薄效应和盈利能力的持续下滑。2010年,公司净资产收益率为2.18%,同期行业平均为12.53%。其历年净资产收益率变化情况,如下图所示:

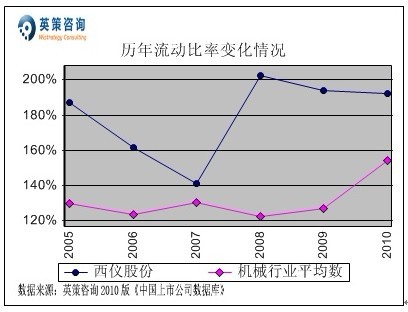

流动性方面,数据显示,公司流动比率长期高于行业平均水平,尤其是08年IPO后该指标被大幅推高。2010年,公司流动比率达到192%,同期行业平均水平为154%。其历年流动比率变化情况,如下图所示:

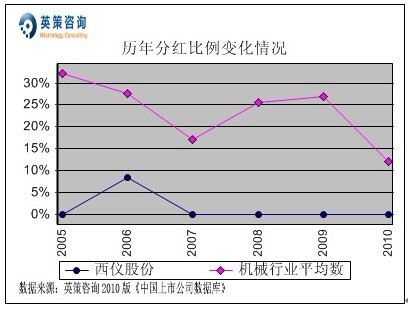

利润分配方面,公司2008年上市后尚未进行过红利分配,最近一次分红要追溯到2006年,分红比例为8.47%。近三年沪深机械行业上市公司平均分红比例分别为25.61%,27.05%和12.13%。其历年分红比例变化情况,如下图所示:

2011年,受国家宏观政策调控和外部市场环境影响,公司盈利水平出现了较大幅度的下滑,产品需求出现不同幅度的下降。随着汽车消费刺激政策退出以及部分城市实行限购,国内汽车市场需求出现回落,使得公司汽车发动机连杆业务的产销形势不容乐观。与此同时,公司面临原材料价格上涨、人力资源成本上升等因素的影响,给业绩造成巨大压力,今年的盈利状态恐难维持。

三季报显示,2011年前三季度公司实现主营业务收入2.81亿元,同比下降 23.87%;前三季度累计亏损1583万元,毛利率同比下滑2个百分点以上。

使用英策咨询上市公司财务模型对西仪股份2011年全年业绩进行的预测显示,公司2011年全年主营业务收入为3.94亿元,同比下降24.31%;预计全年亏损1919万元。按公司目前发行股数29103万股计算,预计2011年其全年每股收益为-0.19元(2010年EPS为0.12元),年末每股净资产为1.80元(2010年为1.88元)。

12月21日,公司股价收盘报5.93元,跌幅3.42%。英策估值网依照市场最新的公司市净率3.13倍的市场估值水平计算,其每股价值为5.45元。最新的每股估值计算数据,请参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

从技术面上看,公司股价上半年以来基本在下降通道中运行,近期出现持续下跌,且交投越来越清淡,6元附近有一定支撑,但是走势短期难有起色。其日K线形态如下图所示:

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 李飞祥