广西河池化工股份有限公司(000953),是广西重点化肥骨干企业,以生产尿素和高浓度复合肥为主,生产能力为年产高浓度复合肥20万吨,尿素26万吨,另外还生产复混肥、液体二氧化碳、硫磺等化工产品。公司于1999年12月深交所主板上市。

近年来,由于受到国际金融危机、化肥行业周期性调整和产能过剩三重冲击,公司生产经营遇到了前所未有的困难和挑战。数据显示,近3年来公司营业收入增长停滞不前,并且在08、09年出现大幅亏损。2010年,公司实现营业收入5.97亿元,同比下降6.13%;实现净利润546万元,同比实现扭亏,但是扭亏为盈主要依靠非经常性收益达成。其历年主营业务收入和净利润变化情况及使用英策财务模型对其2011年业绩进行的预测,如下列二图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

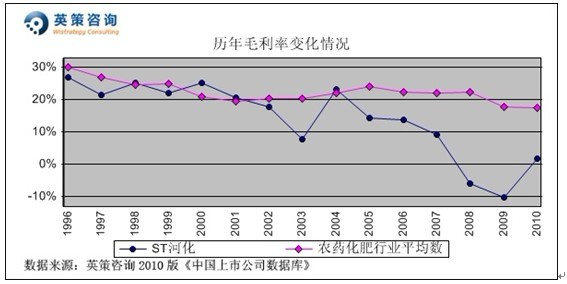

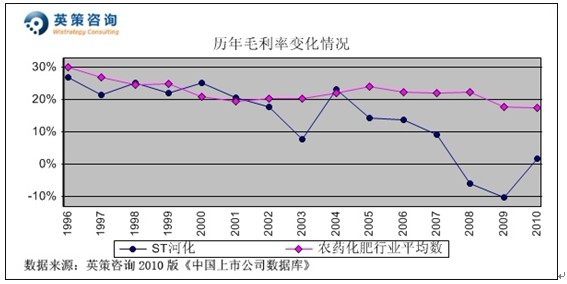

毛利率方面,数据显示,公司毛利率近年来出现滑坡,拉大了与行业平均水平之间的差距,主要原因是化肥行业产能过剩,产品销售价格大幅下跌,但原料煤炭价格依然维持较高水平;其中08、09年因停产检修等原因造成毛利率为负。2010年,公司毛利率为1.56%,同期行业平均为17.27%。其历年毛利率变化情况,如下图所示:

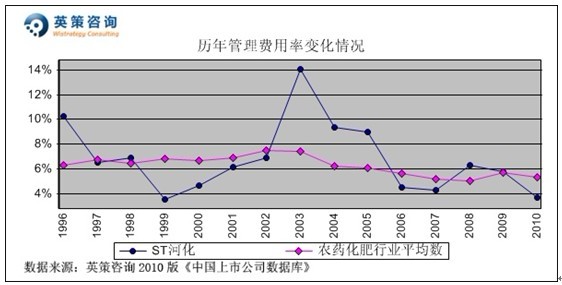

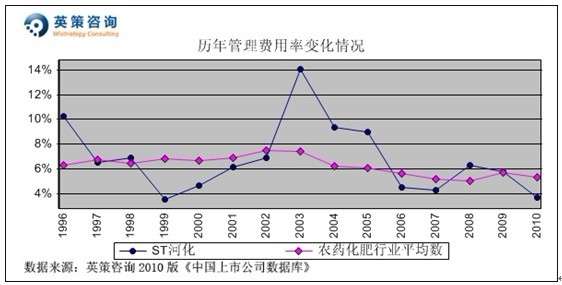

管理费用率方面,数据显示,公司管理费用率近几年接近行业平均水平,2010年为3.65%,同比有所回落。同期,行业平均管理费用率为5.29%。其历年管理费用率变化情况,如下图所示:

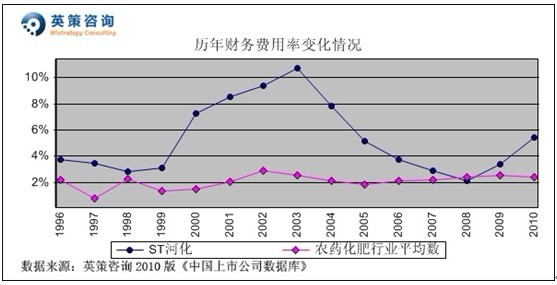

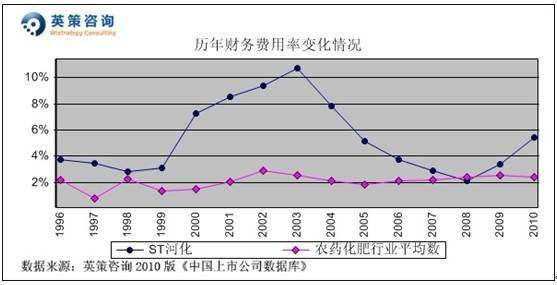

财务费用控制方面,数据显示,公司财务费用率总体偏高,2010年为5.43%。同期,行业平均财务费用率为2.38%。其历年财务费用率变化情况,如下图所示:

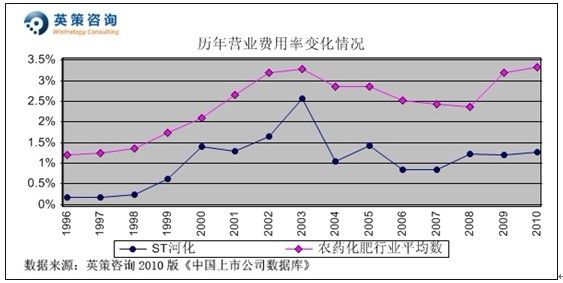

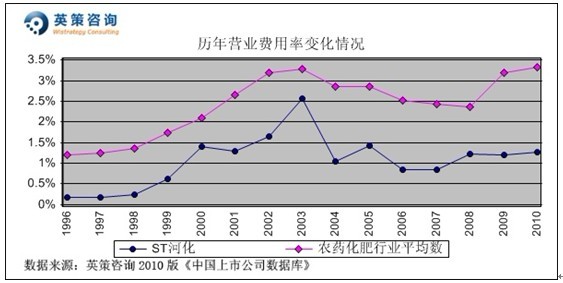

营业费用控制方面,数据显示,公司营业费用率长期低于行业平均水平,2010年为1.27%。同期,行业平均营业费用率为3.33%。其历年营业费用率变化情况,如下图所示:

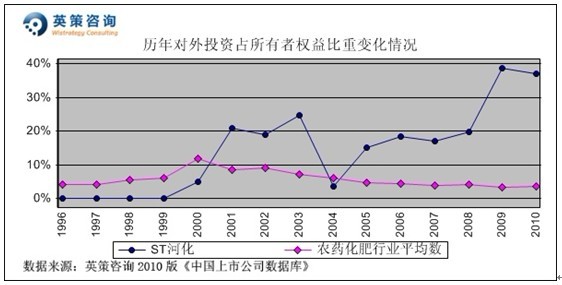

对外投资方面,数据显示,近年来公司对外投资规模有所增长,2010年对外投资占所有者权益比重为37.04%。其历年对外投资占所有者权益比重变化情况,如下图所示:

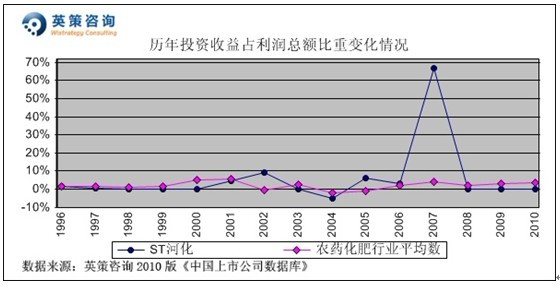

投资收益方面,数据显示,公司投资收益占利润总额比重长期维持较低水平,只在2007年该比重出现大幅飙升,主要原因是收到其参股的国海证券大笔现金分红所致。其历年投资收益占利润总额比重变化情况,如下图所示:

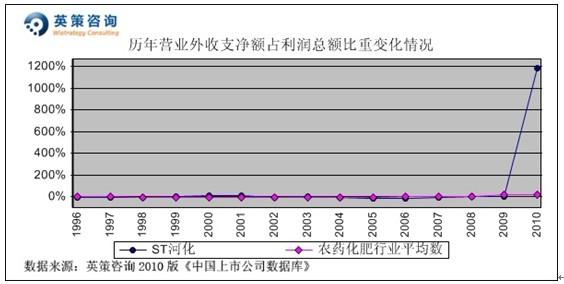

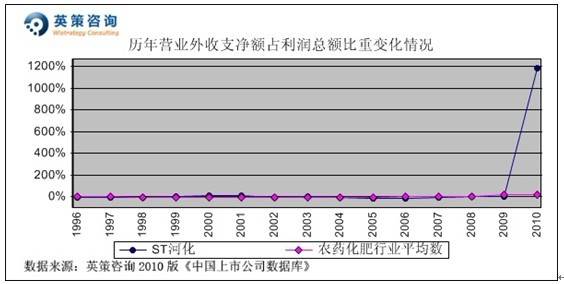

营业外收支方面,数据显示,公司历年营业外收支净额占利润总额比重较小,但是2010年该比重上升至1186.95%,主要原因是获得河池市财政局的债务豁免6,000万元所致。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

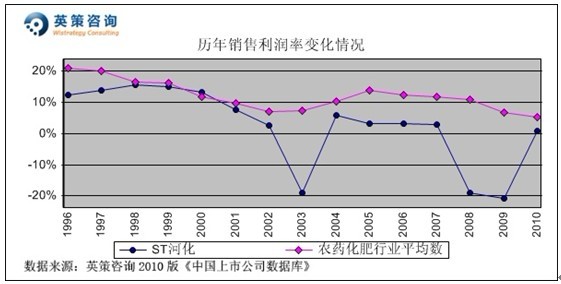

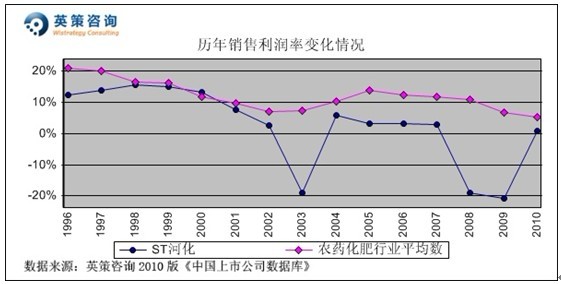

销售利润率方面,受近年来毛利率持续下降影响,公司销售利润率保持低位徘徊,2010年仅为0.91%,大幅低于5.41%的行业平均水平。其历年销售利润率变化情况,如下图所示:

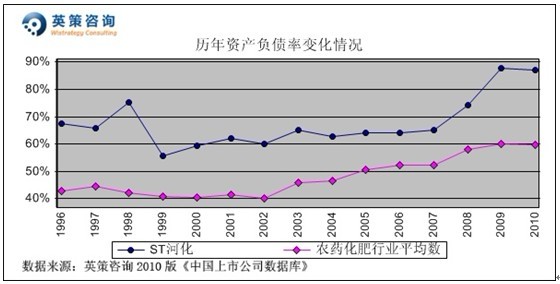

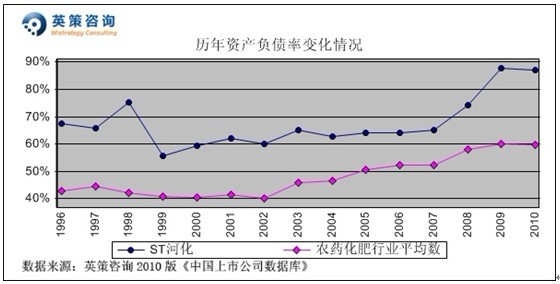

资本结构方面,数据显示,公司资产负债率历年高于行业平均水平,近年来呈快速走高态势。2010年,公司资产负债率达86.97%,显示其资本安全性较差。同期,行业平均资产负债率为59.83%。其历年资产负债率变化情况,如下图所示:

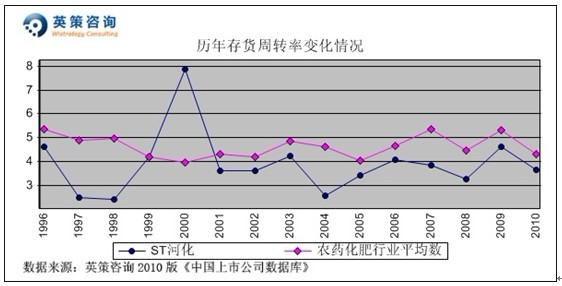

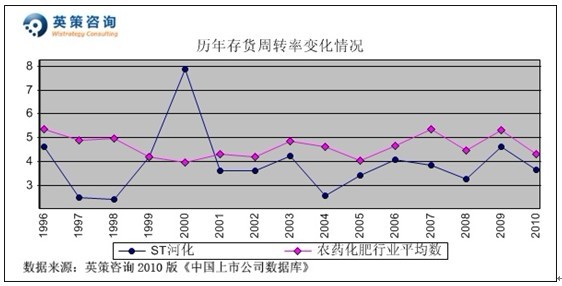

运营能力方面,数据显示,公司存货周转率长期低于行业平均水平,2010年为3.63次,同期行业平均水平为4.31次。其历年存货周转率变化情况,如下图所示:

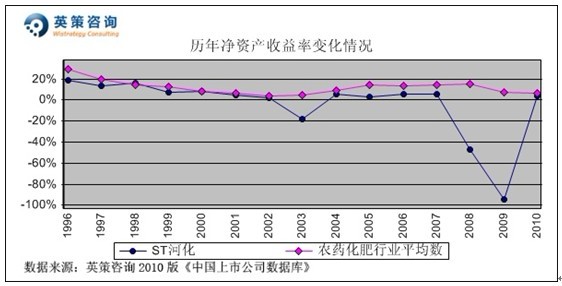

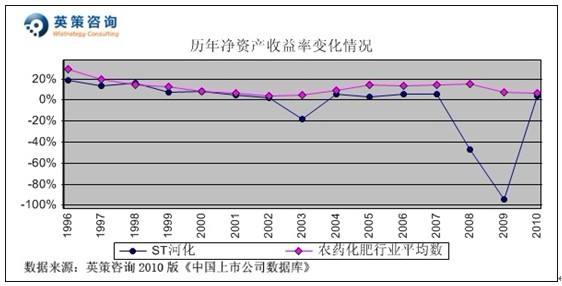

资本回报方面,数据显示,近8年来公司净资产收益率连续低于行业平均值,2010年仅为3.75%,显示其资本盈利能力较低。同期,行业平均净资产收益率为6.09%。其历年净资产收益率变化情况,如下图所示:

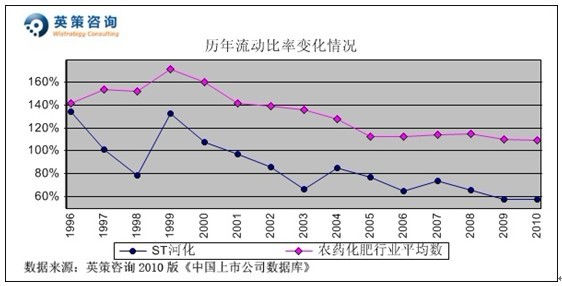

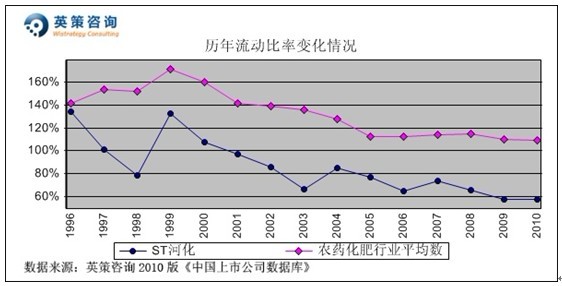

流动性方面,数据显示,公司流动比率总体呈不断走低态势,并且历年来始终低于行业平均水平,近2年更是跌至60%以下。2010年,公司流动比率为57.36%,显示其面临一定的短期偿债风险。同期,行业平均流动比率为109.46%。其历年流动比率变化情况,如下图所示:

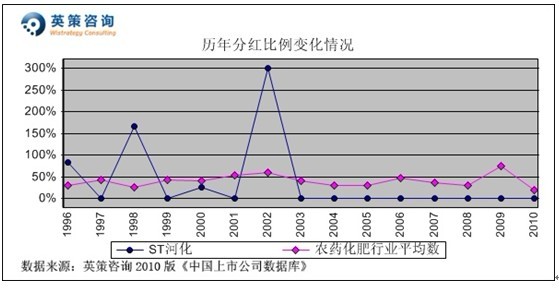

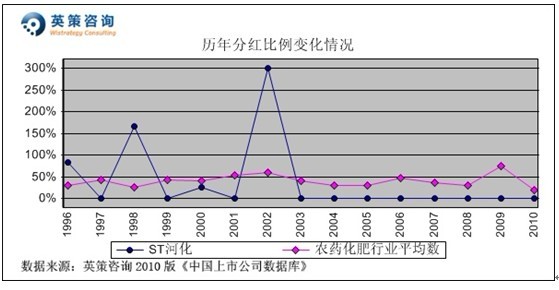

利润分配方面,数据显示,近年来受业绩不振影响公司已连续8年未进行利润分配。其历年分红比例变化情况,如下图所示:

从行业基本面看,我国化肥产品需求与农业生产的季节性密切相关,并受国家政策影响较大。“十二五”时期,我国化肥行业将向规模化、低成本、高效能、环保型、差异化方向发展,但是行业的增长较为有限。当前,节能减排任务已经放到重要位置,高能耗、高成本的化肥产能将逐步退出化肥市场。由于受煤炭资源整合、资源环境税上调,安全投入费用增加等因素推动,天然气、煤炭继续提价是大趋势,原料成本上升成为必然。因此,公司将面临生产成本上涨,流动资金紧张,主导产品单一等因素制约。但是,公司也拥有一定的地域优势,经过结构调整,优化改造装置,提高装备现代化水平,未来或存在较大的发展空间。

三季度报显示,公司2011年前三季度实现营业收入5.96亿元,同比增长28.10%;实现净利润657万元,同比实现扭亏为盈,主要由于今年化肥市场行情较好,公司产品销售价格较上年同期增加,使营业利润有所提升。

使用英策咨询上市公司财务模型对ST河化2011年全年业绩进行的预测显示,公司2011年全年主营业务收入为8.80亿元,同比增长47.45%;预计实现归属上市公司股东净利润为727万元,同比增长33.14%。按公司目前发行股数29406万股计算,预计2011年其全年每股收益为0.0247元(2010年为0.0186元),年末每股净资产为0.52元(2010年为0.50元)。

12月20日,公司股价收报4.34元,涨幅1.40%。英策估值网依照收盘时公司动态市盈率143.68倍的市场估值水平计算,其每股价值为2.91元;依照市盈率230.56倍的市场估值水平计算,其每股价值为4.68元。由此判断,当前公司股价处于上述估值区间之间。最新的每股估值动态计算数据,参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

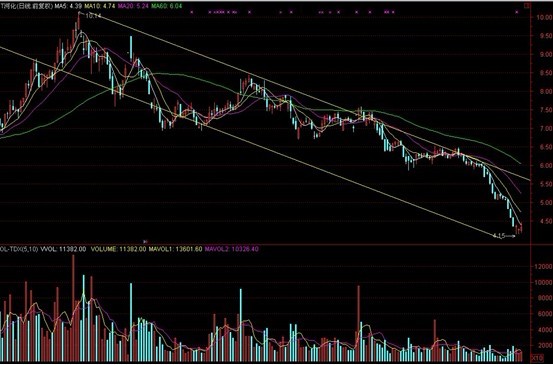

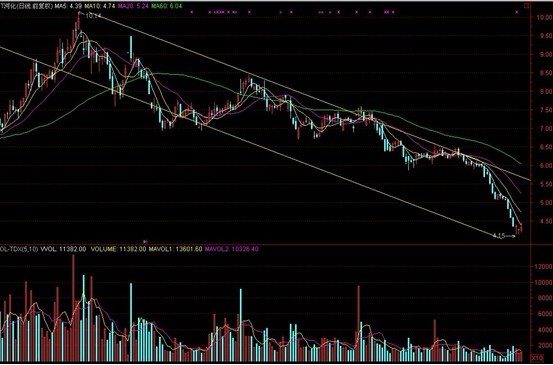

从技术面看,该股自上半年以来走出震荡下行走势,目前股价仍处于下降通道之中,近期加速下跌,成交量明显萎缩。系统性风险方面,公司股票β系数为1.34,系统性风险大于大盘。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 汤如意

英策咨询

广西河池化工股份有限公司(000953),是广西重点化肥骨干企业,以生产尿素和高浓度复合肥为主,生产能力为年产高浓度复合肥20万吨,尿素26万吨,另外还生产复混肥、液体二氧化碳、硫磺等化工产品。公司于1999年12月深交所主板上市。

近年来,由于受到国际金融危机、化肥行业周期性调整和产能过剩三重冲击,公司生产经营遇到了前所未有的困难和挑战。数据显示,近3年来公司营业收入增长停滞不前,并且在08、09年出现大幅亏损。2010年,公司实现营业收入5.97亿元,同比下降6.13%;实现净利润546万元,同比实现扭亏,但是扭亏为盈主要依靠非经常性收益达成。其历年主营业务收入和净利润变化情况及使用英策财务模型对其2011年业绩进行的预测,如下列二图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

毛利率方面,数据显示,公司毛利率近年来出现滑坡,拉大了与行业平均水平之间的差距,主要原因是化肥行业产能过剩,产品销售价格大幅下跌,但原料煤炭价格依然维持较高水平;其中08、09年因停产检修等原因造成毛利率为负。2010年,公司毛利率为1.56%,同期行业平均为17.27%。其历年毛利率变化情况,如下图所示:

管理费用率方面,数据显示,公司管理费用率近几年接近行业平均水平,2010年为3.65%,同比有所回落。同期,行业平均管理费用率为5.29%。其历年管理费用率变化情况,如下图所示:

财务费用控制方面,数据显示,公司财务费用率总体偏高,2010年为5.43%。同期,行业平均财务费用率为2.38%。其历年财务费用率变化情况,如下图所示:

营业费用控制方面,数据显示,公司营业费用率长期低于行业平均水平,2010年为1.27%同期,行业平均营业费用率为3.33%。其历年营业费用率变化情况,如下图所示:

营业外收支方面,数据显示,公司历年营业外收支净额占利润总额比重较小,但是2010年该比重上升至1186.95%,主要原因是获得河池市财政局的债务豁免6,000万元所致。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

销售利润率方面,受近年来毛利率持续下降影响,公司销售利润率保持低位徘徊,2010年仅为0.91%,大幅低于5.41%的行业平均水平。其历年销售利润率变化情况,如下图所示:

资本结构方面,数据显示,公司资产负债率历年高于行业平均水平,近年来呈快速走高态势。2010年,公司资产负债率达86.97%,显示其资本安全性较差。同期,行业平均资产负债率为59.83%。其历年资产负债率变化情况,如下图所示:

运营能力方面,数据显示,公司存货周转率长期低于行业平均水平,2010年为3.63次,同期行业平均水平为4.31次。其历年存货周转率变化情况,如下图所示:

资本回报方面,数据显示,近8年来公司净资产收益率连续低于行业平均值,2010年仅为3.75%,显示其资本盈利能力较低。同期,行业平均净资产收益率为6.09%。其历年净资产收益率变化情况,如下图所示:

流动性方面,数据显示,公司流动比率总体呈不断走低态势,并且历年来始终低于行业平均水平,近2年更是跌至60%以下。2010年,公司流动比率为57.36%,显示其面临一定的短期偿债风险。同期,行业平均流动比率为109.46%。其历年流动比率变化情况,如下图所示:

利润分配方面,数据显示,近年来受业绩不振影响公司已连续8年未进行利润分配。其历年分红比例变化情况,如下图所示:

从行业基本面看,我国化肥产品需求与农业生产的季节性密切相关,并受国家政策影响较大。“十二五”时期,我国化肥行业将向规模化、低成本、高效能、环保型、差异化方向发展,但是行业的增长较为有限。当前,节能减排任务已经放到重要位置,高能耗、高成本的化肥产能将逐步退出化肥市场。由于受煤炭资源整合、资源环境税上调,安全投入费用增加等因素推动,天然气、煤炭继续提价是大趋势,原料成本上升成为必然。因此,公司将面临生产成本上涨,流动资金紧张,主导产品单一等因素制约。但是,公司也拥有一定的地域优势,经过结构调整,优化改造装置,提高装备现代化水平,未来或存在较大的发展空间。

三季度报显示,公司2011年前三季度实现营业收入5.96亿元,同比增长28.10%;实现净利润657万元,同比实现扭亏为盈,主要由于今年化肥市场行情较好,公司产品销售价格较上年同期增加,使营业利润有所提升。

使用英策咨询上市公司财务模型对ST河化2011年全年业绩进行的预测显示,公司2011年全年主营业务收入为8.80亿元,同比增长47.45%;预计实现归属上市公司股东净利润为727万元,同比增长33.14%。按公司目前发行股数29406万股计算,预计2011年其全年每股收益为0.0247元(2010年为0.0186元),年末每股净资产为0.52元(2010年为0.50元)。

12月20日,公司股价收报4.34元,涨幅1.40%。英策估值网依照收盘时公司动态市盈率143.68倍的市场估值水平计算,其每股价值为2.91元;依照市盈率230.56倍的市场估值水平计算,其每股价值为4.68元。由此判断,当前公司股价处于上述估值区间之间。最新的每股估值动态计算数据,参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

从技术面看,该股自上半年以来走出震荡下行走势,目前股价仍处于下降通道之中,近期加速下跌,成交量明显萎缩。系统性风险方面,公司股票β系数为1.34,系统性风险大于大盘。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 汤如意