四川大西洋焊接材料股份有限公司(600558),主营业务为开发、生产与销售电焊条、焊丝及焊剂,由国内第一家焊接材料制造厂“中国电焊条厂”改制而来。公司于2001年在上交所上市。

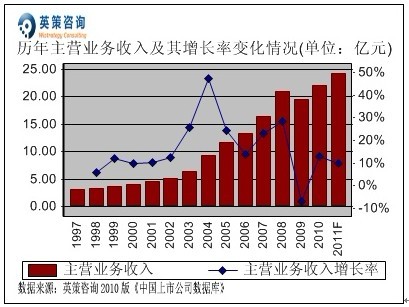

数据显示,1997年以来公司主营业务收入总体呈稳定增长。2010年,焊接材料行业受国际国内经济形势的影响,行业增长速度有所放缓,市场竞争更加激烈。当年,公司实现主营业务收入22.07亿元,同比增长12.69%。其历年主营业务收入及使用英策财务模型对其2011年的业绩预测,如下图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中的数据产生一些差异,特此说明,后同。)

净利润方面,数据显示,由于受到宏观经济的影响,近五年来公司净利润波动较大。2010年,公司实现净利润0.60亿元,同比下降21.19%。其历年净利润及使用英策财务模型对其2011年的业绩预测,如下列图所示:

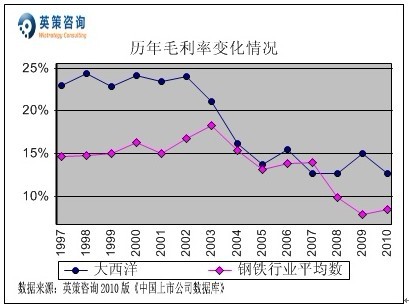

毛利率方面,数据显示,2002年以来公司毛利率呈震荡走低态势,但基本保持在行业平均水平以上。2010年,公司毛利率为12.61%,同比下降2.40个百分点,同期行业平均为8.46%。其历年毛利率变化情况,如下图所示:

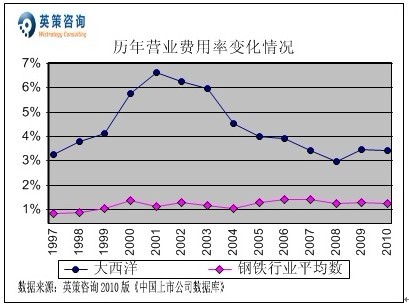

营业费用方面,数据显示,历年来公司营业费用率控制较差,基本保持在3%以上,并且远高于行业平均水平。2010年,公司营业费用率为3.43%,同比下降0.05个百分点,同期行业平均为1.26%。其历年营业费用率变化情况,如下图所示:

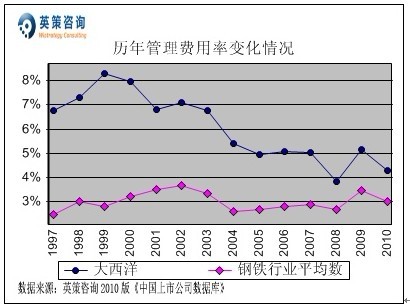

管理费用方面,数据显示,公司历年管理费用率近年来有不断下降趋势,但是仍基本保持在4%以上的较高水平。2010年,公司管理费用率为4.29%,同比下降0.86个百分点。同期,行业平均管理费用率为3.00%。其历年管理费用率变化情况,如下图所示:

财务费用方面,数据显示,历年来公司财务费用率总体低于行业平均水平。2010年,公司财务费用率为0.53%,同比下降0.36个百分点,主要由于利息支出减少。同期,行业平均财务费用率为1.23%。其历年财务费用率变化情况,如下图所示:

对外投资方面,数据显示,近十年来公司对外投资占所有者权益比重始终控制在5%以内,2010年该指标为1.28%,同期行业平均水平为5.58%。其历年对外投资占所有者权益比重变化情况,如下图所示:

投资收益方面,数据显示,公司投资收益占利润总额比重除个别年份外总体波动较为平稳,近两年保持在5%以内,2010年该比重为4.59%;同期,行业平均水平为7.32%。其历年投资收益占利润总额比重变化情况,如下图所示:

营业外收支方面,数据显示,历年来公司营业外收支净额占利润总额比重保持在7%以内,2010年该指标为-3.27%,主要因设备更新和搬迁处置固定资产所致。同期,行业平均水平为7.32%。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

销售利润率方面,数据显示,公司销售利润率近年来处于低位徘徊,基本停留在4%-6%之间,主要原因是同期公司毛利率水平也降至低位。2010年,公司销售利润率为3.94%,同期行业平均值为3.08%。其历年销售利润率变化情况,如下图所示:

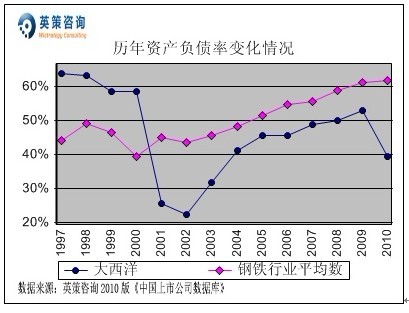

资本结构方面,数据显示,公司资产负债率近十年来低于行业平均水平,2010年为39.45%,较上年同期大幅回落,显示其资本安全度较高。同期,行业平均资产负债率为61.85%。其历年资产负债率变化情况,如下图所示:

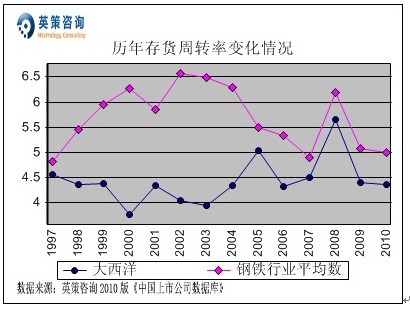

存货周转方面,数据显示,公司存货周转率长期保持在3到6次之间,始终低于行业平均水平。2010年,公司存货周转率为4.37次,同期行业平均为5.00次。其历年存货周转率变化情况,如下图所示:

资本回报方面,数据显示,公司净资产收益率近年来处于较低水平,主要受公司销售利润率低位徘徊影响。2010年,公司净资产收益率为5.85%,同比下降4.30个百分点,同期行业平均为6.74%。其历年净资产收益率变化情况,如下图所示:

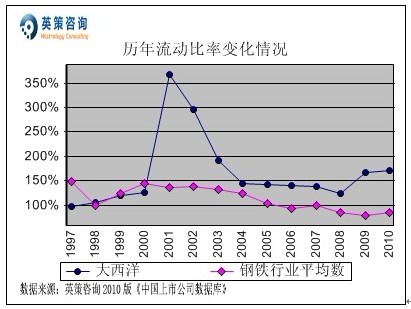

流动性方面,数据显示,公司流动比率长期保持在100%以上,高于行业平均水平,近年来呈回升态势。2010年,公司流动比率为170.08%,同期行业平均为85.44%。其历年流动比率变化情况,如下图所示:

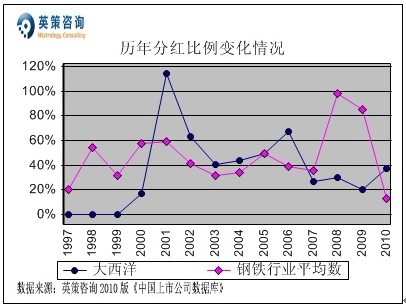

利润分配方面,数据显示,公司上市以来坚持每年进行利润分配。2010年,公司分红比例为36.95%,同期行业平均为12.75%。其历年分红比例变化情况,如下图所示:

总体来看,目前国内经济形势虽然趋稳向好,但经济增长基础还较为薄弱,投资拉动型的模式没有根本性转变,经济结构性矛盾越来越突出。今年以来,公司同时面临人民币升值和劳动力等成本上升的压力。然而,焊接材料市场需求不足,以及激励的市场竞争挤压了公司的毛利率,增加了经营压力。

三季度报显示,2011年1―9月份公司实现营业收入18.82亿元,同比增长10.46%;实现归属于上市公司股东净利润0.31亿元,同比下降41.53%,实现每股收益0.22元。

使用英策咨询上市公司财务模型对大西洋2011年全年业绩进行的预测显示,公司2011年全年主营业务收入为24.27亿元,同比增长9.94%;全年实现净利润0.41亿元,同比下降30.78%。按公司目前发行股数1.38亿股计算,预计2011年其全年每股收益为0.30元(2010年EPS为0.43元),年末每股净资产为7.61元(2010年为7.41元)。

12月19日,公司股价报收10.22元,跌0.97 %。英策估值网依照收盘时公司平均市净率1.09倍的市场估值水平计算,其每股价值为8.31元;依照收盘时市净率1.37倍的市场估值水平计算,其每股价值为10.32元。最新的每股估值数据信息,请参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

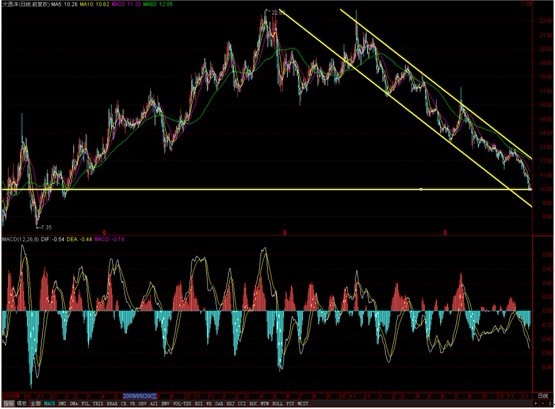

从技术面看,该股从去年十一月份以来一路震荡下跌,近期最低探至9.95元,显示10元整数关口存在较强支撑,目前有止跌企稳迹象,但成交量极度萎缩,后市有望震荡筑底。其最新日K线形态,如下图所示:

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 潘虹