江苏霞客环保色纺股份有限公司(002015),主要从事有色纤维、无染彩棉、无染纱线的研发、生产和销售,现已成为国内环保彩纤、环保色纺纱线、 环保多纤维混纺纱线的重要生产基地。公司于2004年在深交所中小板上市。

随着国家政策对环保问题的日益重视,近年来对印染行业的环保要求逐年提高,国家政策重点扶持的环保色纺行业有望受益。公司利用自身技术和创新优势,不断开发出科技含量高、适销对路的新产品。经过多年经营,霞客品牌已具有一定的知名度和影响力。数据显示,公司历年主营业务收入保持稳定增长,2010年全年实现营业收入15.48亿元,同比增长22.67%;实现净利润0.21亿元,同比增长39.29%,每股收益0.1元。其历年主营业务收入和净利润变化情况及使用英策财务模型对其2011年业绩进行的预测,如下列二图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

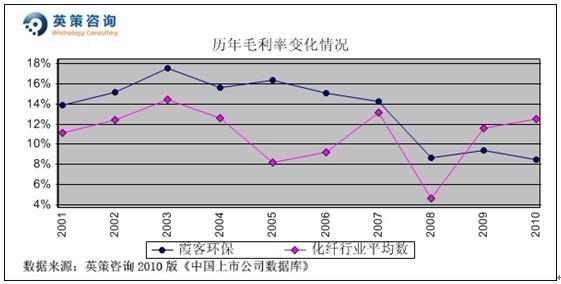

毛利率方面,数据显示,公司毛利率自08年金融危机以来下降幅度较大,并且已明显落后于行业平均水平。2010年,公司毛利率为8.47%,较上年同期回落0.9个百分点,主要是由于原材料价格和劳动力成本上涨所致。同期,行业平均毛利率为12.52%。其历年毛利率变化情况,如下图所示:

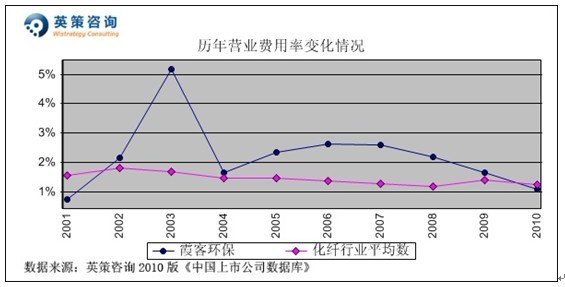

营业费用控制方面,数据显示,近年来公司营业费用率持续走低,逐步向行业平均水平靠拢。2010年,公司营业费用率为1.08%,同期行业平均值为1.24%。其历年营业费用率变化情况,如下图所示:

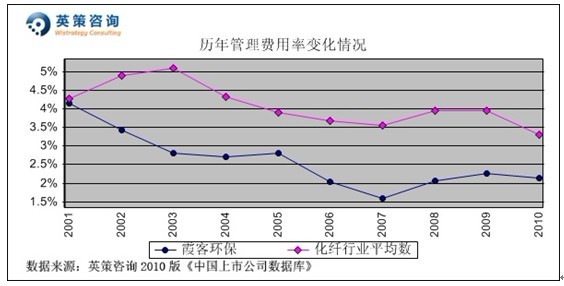

管理费用控制方面, 数据显示,公司管理费用率总体保持较低水平,近年来略有回升。2010年,公司管理费用率为2.14%,同期行业平均值为3.3%。其历年管理费用率变化情况,如下图所示:

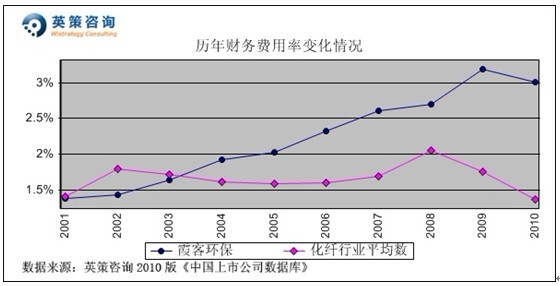

财务费用控制方面,数据显示,公司财务费用率历年来呈逐年走高态势,并且自2004年以来始终高于行业平均水平。2010年,公司财务费用率为3.01%,同期行业平均值为1.37%。其历年财务费用率变化情况,如下图所示:

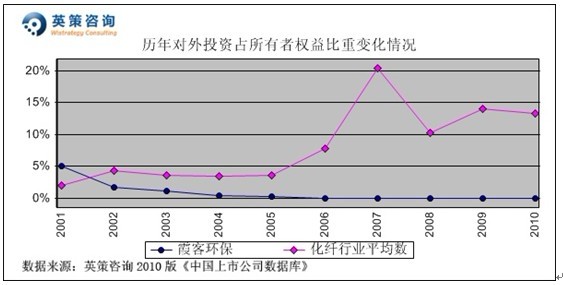

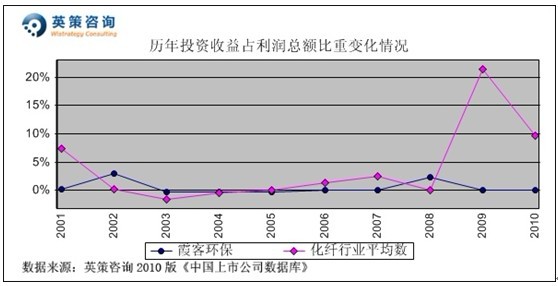

对外投资方面,数据显示,上市以来公司从未进行对外投资,也基本未产生投资收益。其历年对外投资占所有者权益以及投资收益占利润总额比重变化情况,如下图所示:

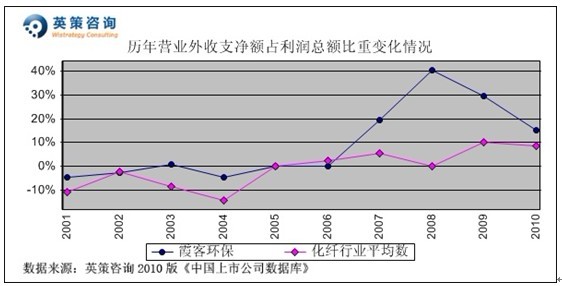

营业外收支方面,数据显示,近两年公司营业外收支净额占利润总额比重大幅回落,2010年降为15.36%。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

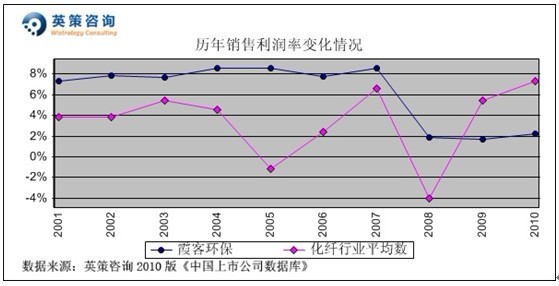

销售利润率方面,数据显示,近3年公司销售利润率稳定在2%左右的较低水平,2010年为2.26% ,较同期的行业平均水平低5个百分点。其历年销售利润率变化情况,如下图所示:

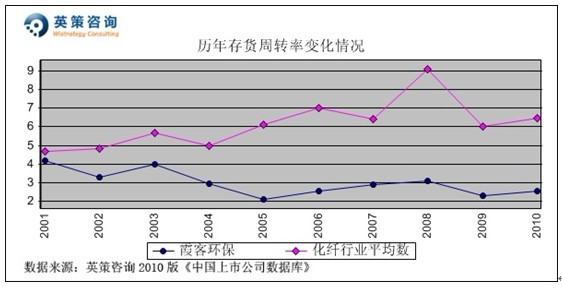

运营能力方面,数据显示,公司存货周转率长期稳定在较低水平,与行业平均水平之间的差距有扩大的趋势,可见其运营能力有待提高。2010年,公司存货周转率为2.53次,同期行业平均值为6.46次。其历年存货周转率变化情况,如下图所示:

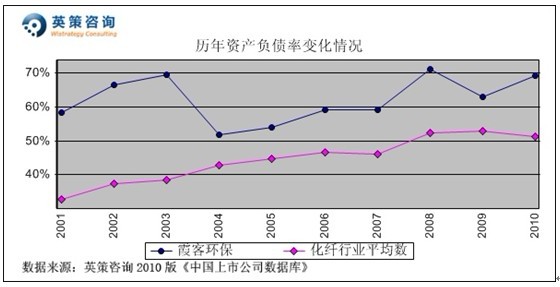

资本结构方面,数据显示,公司资产负债率始终高于行业平均水平,并且总体保持上升态势。2010年,公司资产负债率为69.1%,逼近于70%的警戒线,目前的负债水平显示其存在一定的偿债风险。同期,行业平均资产负债率为51.25%。其历年资产负债率变化情况,如下图所示:

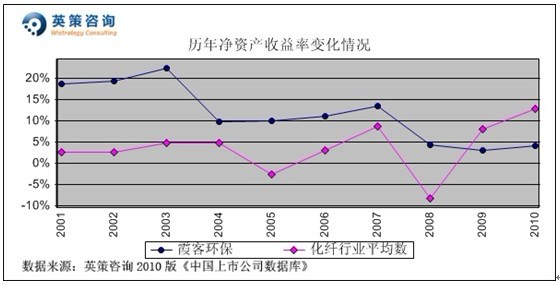

资本回报方面,数据显示,公司净资产收益率呈逐级走低态势,最近已连续两年低于行业平均水平。2010年,公司净资产收益率为4.11%,同期行业平均为12.8%。其历年净资产收益率变化情况,如下图所示:

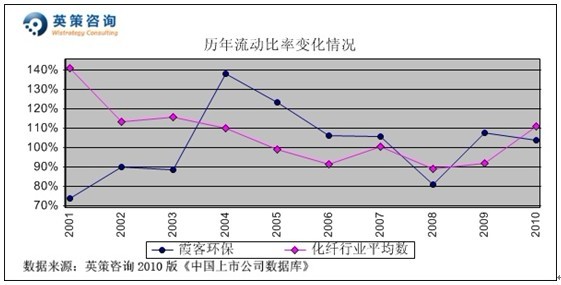

流动性方面,数据显示,08年金融危机以来公司流动比率有所回升,2010年为104%,同期行业平均值为110.67%。其历年流动比率变化情况,如下图所示:

分红方面,数据显示,公司上市至今的七年中有四年对股东进行利润分配,同时期行业平均分红比例为17.85%。其历年分红比例变化情况,如下图所示:

“十二五”期间,改变过度依赖资源消耗的生产方式,加强资源回收利用,加快发展低碳、绿色和可循环经济将是中国纺织业转变发展方式的重要着力点。公司将根据国家产业政策导向,以质量效益为中心,以差异化产品为特色,进一步提升企业的研发能力和科技创新水平,实现企业稳健持续的发展目标。

三季度报告显示,公司今年前三季度实现营业收入14.35亿元,同比增长35.84%;实现净利润2106.19万元,同比增长24.42%。

使用英策咨询上市公司财务模型对江苏霞客2011年全年业绩进行的预测显示,若不考虑重大资产重组事项,公司2011年全年主营业务收入为19.02亿元,同比增长22.87%;预计实现归属上市公司股东净利润为2776万元,同比增长33.33%。按公司目前发行股数23994万股计算,预计2011年全年每股收益为0.12元(2010年年末总股数为20109万股,每股收益为0.10元),年末每股净资产为2.4元(2010年为2.53元)。

12月15日,公司股价收报10.27元,涨幅3.42%。英策估值网依照市场当日收盘时公司市净率3.23倍的市场估值水平计算,其每股价值为8.01元;依照公司动态市盈率84.84倍的市场估值水平计算,其每股价值为10.53元。由此判断,当前公司股价处于上述估值区间内。最新的每股估值动态计算数据,参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

从技术面看,该股走势较为平稳,于10月止跌企稳后放量反弹并有效突破下降趋势线,强势上攻后在压力位10.20元附近遇阻回落,近期未随大盘下跌,股价基本稳定在9.50元上下并且伴随着成交量的持续放大,强势特征明显,后市反弹有望延续。其最新日K线形态,如下图所示:

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策研究员 陈淑敏