河北威远生物化工股份有限公司(600803),主营业务为农药、兽药原料药及制剂的研发、生产和销售,有52年的农药经营历史,是亚洲最大的阿维菌素生产商,国内生物化工领域具有一定影响力的高新技术企业。公司于1994年1月在上交所上市。

近年来,由于受到主导产品价格下滑影响,国内及国际农药市场景气度有所下降。在此背景下,公司积极推进资产重组,调整产品结构,实现了在大田作物方面新目标市场的突破;2010年实现主营业务收入7.04亿元,同比增长6.40%;实现净利润433万元,同比实现扭亏为盈。其历年主营业务收入和净利润变化情况及使用英策财务模型对其2011年业绩进行的预测,如下列二图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

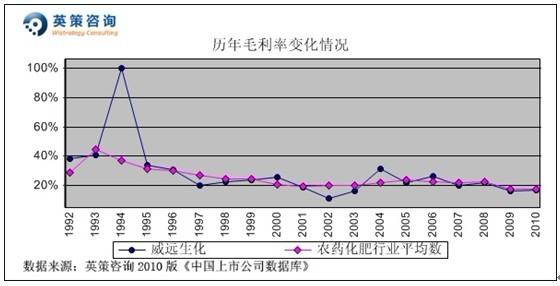

毛利率方面,数据显示,公司毛利率多年来与行业平均毛利率相当。2010年,公司毛利率为14.22%,同期行业平均为17.27%。其历年毛利率变化情况,如下图所示:

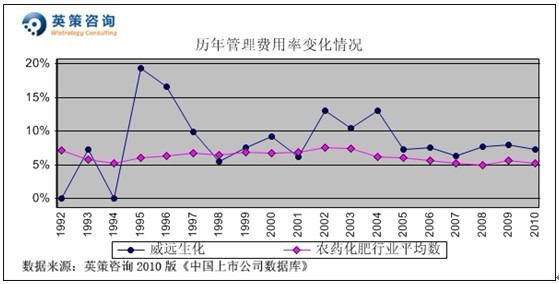

管理费用方面,数据显示,公司管理费用总体高于行业平均水平。2010年,公司管理费用率为7.34%;同期行业平均为5.29%。其历年管理费用率变化情况,如下图所示:

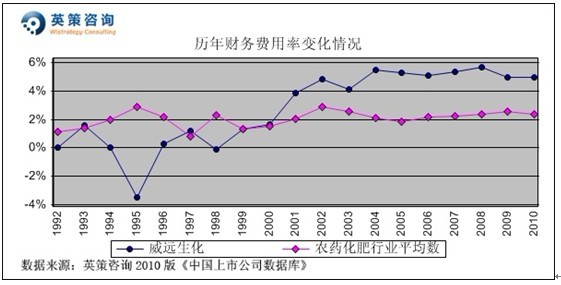

财务费用控制方面,数据显示,公司财务费用率2001年以来始终高于行业平均水平。2010年,公司财务费用率为4.99%,同期行业平均为2.38%。其历年财务费用率变化情况,如下图所示:

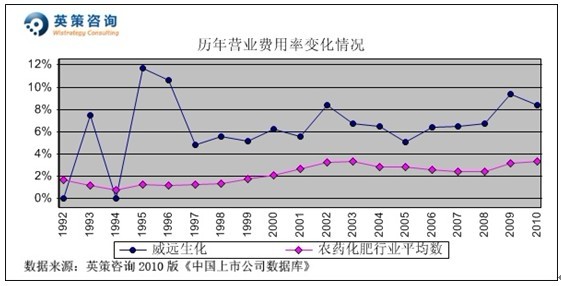

营业费用控制方面,数据显示,公司营业费用长期高于行业平均水平。2010年,公司营业费用率为8.36%,同期行业平均为3.33%。其历年营业费用率变化情况,如下图所示:

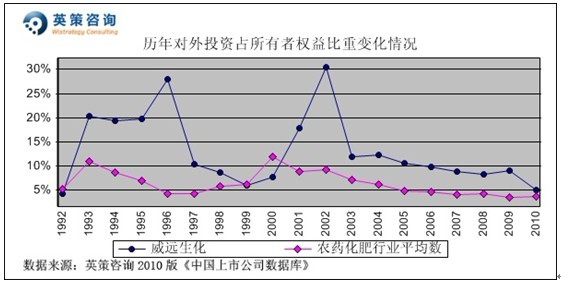

财务费用率制出口,公司对外投资方面,数据显示,公司近年来对外投资规模不大,2010年对外投资占所有者权益比重为4.91%。其历年对外投资占所有者权益比重变化情况,如下图所示:

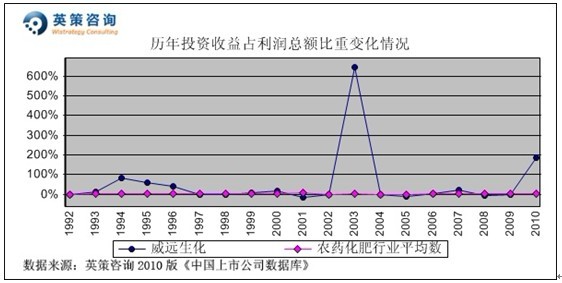

投资收益方面,2010年由于公司出售持有的河北威远亨迪生物化工有限公司股权,导致投资收益占利润总额比重跳升至184.25%。其历年对外投资占所有者权益比重变化情况,如下图所示:

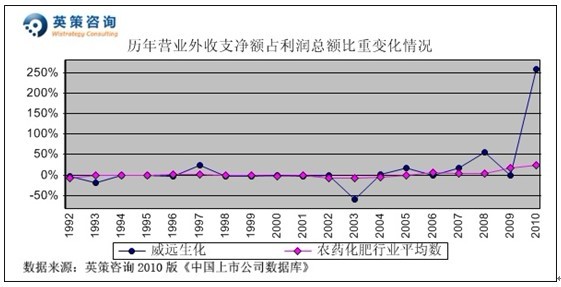

营业外收支方面,数据显示,由于近年来公司经营业绩低迷,使得营业外收支净额占利润总额比重有所上升,2010年该比重为259.46%;主要原因是其盘活资产、处置非流动资产及收到政府补助。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

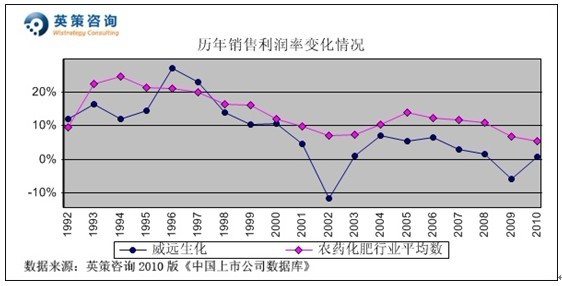

销售利润率方面,近年来,因公司期间费用率偏高,而产品毛利率于行业平均相当,因而导致公司销售利润率低于行业平均。2010年,公司销售利润率为0.81%;同期行业平均为5.41%。其历年销售利润率变化情况,如下图所示:

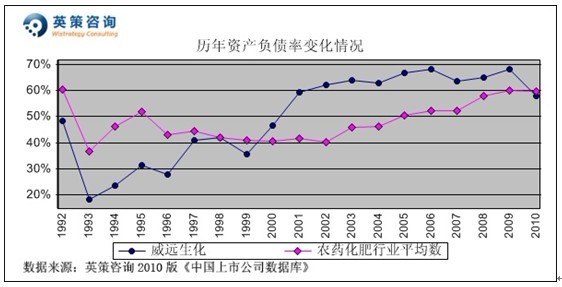

资本结构方面,数据显示,公司近年来资产负债率总体高于行业平均,但2010年下降至57.95%,略低于同期行业平均59.83%。其历年资产负债率变化情况如下图所示:

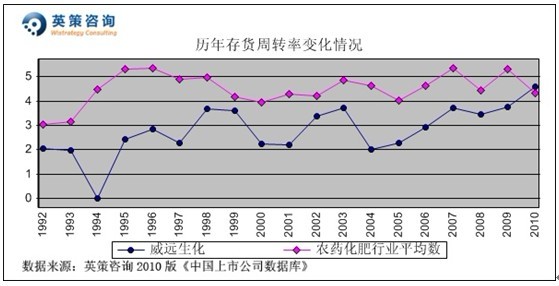

运营能力方面,数据显示,长期以来公司存货周转率保持低于行业平均,近年呈稳步上升态势。2010年,公司存货周转率为4.60次,同期行业平均值为4.31次。其历年存货周转率变化情况,如下图所示:

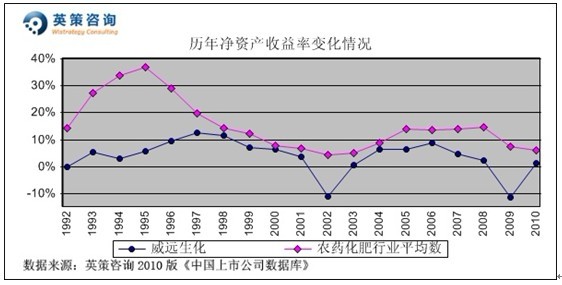

资本回报方面,数据显示,历年来公司净资产收益率始终低于行业平均水平。2010年,公司净资产收益率为1.26%;同期行业平均为6.09%。其历年净资产收益率变化情况,如下图所示:

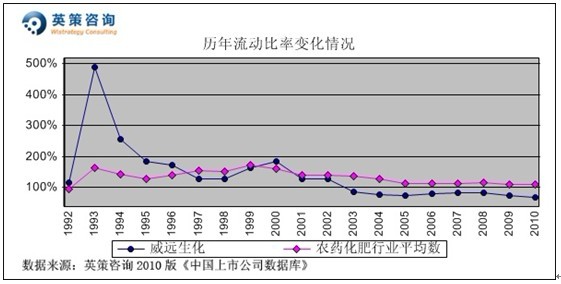

流动性方面,数据显示,近年来公司流动比率始终低于行业平均水平,2010年为68.17%,显示公司存在一定的流动性压力。同期,行业平均流动比率为109.46%。其历年流动比率变化情况,如下图所示:

利润分配方面,数据显示,公司近年来未进行利润分配。2010年,行业平均分红比例为18.92%。其历年分红比例变化情况,如下图所示:

从行业基本面看,基础化工原材料价格上涨、劳动力成本上升、人民币升值等客观因素造成农药类主导产品成本上涨;而东南亚及部分南半球国家、国内长江中下游等用药区域恶劣气候条件又使得阿维菌素原药价格下滑,给公司生产经营带来一定困难。

目前,公司已完成了2008 年启动的重大资产重组,实际控制人旗下新能(张家港)75%的股权和新能(蚌埠)100%的股权注入上市公司。由此,公司正式进入能源化工行业,并将有望提高盈利能力,改善财务状况,加强整体经营实力。

三季度报显示,公司2011年前三季度实现营业收入13.82亿元,同比增长167.64%;实现净利润2787万元,比上年同期增长319倍。

使用英策咨询上市公司财务模型对威远生化2011年全年业绩进行的预测显示,公司2011年全年主营业务收入为16.71亿元,同比增长137.53%;预计实现归属上市公司股东净利润为3391万元,同比增长682.54%。按公司目前发行股数31183.24万股计算,预计2011年其全年每股收益为0.11元(2010年为0.02元),年末每股净资产为2.98元(2010年为1.45元)。

英策估值网依照收盘时公司动态市盈率76.22倍的市场估值水平计算,其每股价值为8.38元;依照公司市净率4.36倍的市场估值水平计算,其每股价值为12.97元。由此判断,当前股价处于该估值区间之内。最新的每股估值动态计算数据,参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

公司近期公告称,第一大股东新奥控股投资有限公司拟筹划对公司的重大资产重组事项,拟发行股份购买新能矿业有限公司100%的股权,该股自2011年10月25日停牌至今。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 汤如意