上海申达股份有限公司(600626),主营业务为纺织品外贸、产业用纺织品、精干传统纺织品和物业经营管理四个板块;作为上海乃至全国纺织品自营出口的龙头企业,其在相关领域占有重要的地位。公司于1993年在上交所上市。

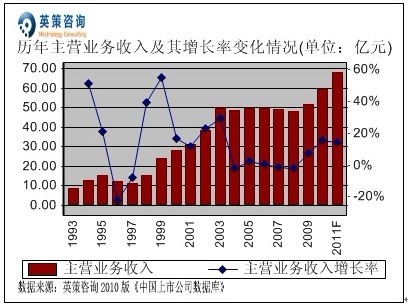

数据显示,公司主营业务量总体呈稳步上升态势。近年来,公司逐步进行业务结构调整,退出连续亏损的传统纺织制造业,形成纺织外贸、纺织新材料、汽车配套纺织品、房产物业等四大板块的业务格局,资产质量和盈利能力明显提升。2010年,公司实现营业收入59.56亿元,比上年同期增长15.26%。其历年主营业务收入及使用英策财务模型对其2011年的业绩预测,如下图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中的数据产生一些差异,特此说明,后同。)

净利润方面,数据显示,公司净利润变化波动较大。2010年,公司净利润为2.01亿元,创历史新高,同比增长98.78%,主要归功于投资收益硕果累累。其历年净利润及使用英策财务模型对其2011年的业绩预测,如下列图所示:

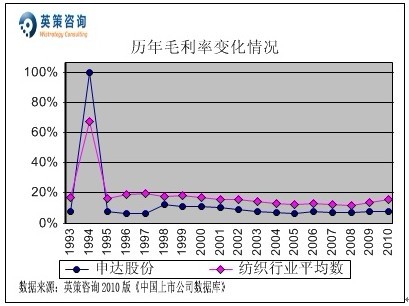

毛利方面,数据显示,公司毛利率长期以来走势较为平稳,基本保持在10%以内。2010年,公司毛利率为7.44%,低于行业平均水平8.46个百分点。其历年毛利率变化情况,如下图所示:

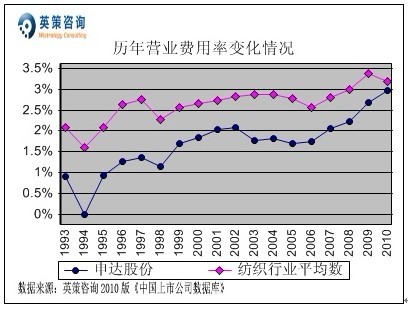

营业费用方面,数据显示,近年来公司营业费用率逐渐上升,但仍保持低于行业平均水平。2010年,公司营业费用率为2.97%,同期行业平均为3.19%。其历年营业费用率变化情况,如下图所示:

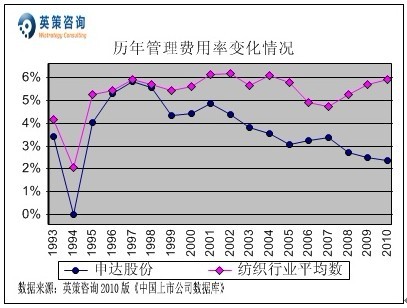

管理费用方面,数据显示,公司管理费用率呈回落态势,并且明显低于行业平均。2010年,公司管理费用率为2.39%,同比下降0.13个百分点;同期行业平均为5.91%。其历年管理费用率变化情况,如下图所示:

财务费用方面,数据显示,公司财务费用率长期控制在1%以内,明显低于行业平均的水平。2010年,公司财务费用率为0.04%,同期行业平均为2.13%。其历年财务费用率变化情况,如下图所示:

对外投资方面,数据显示,近年来公司对外投资占所有者权益比重有所回落,2010年该指标为21.79%,同期行业平均水平为19.35%。其历年对外投资占所有者权益比重变化情况,如下图所示:

投资收益方面,数据显示,公司的投资收益占利润总额比重波动总体较为平稳,近两年保持在50%左右,2010年该比重为49.83%;同期,行业平均水平为36.08%。其历年投资收益占利润总额比重变化情况,如下图所示:

营业外收支方面,数据显示,近十年来公司营业外收支净额占利润总额比重基本接近于零;2009年该指标大幅上升,主要原因是当年产生了一定金额的政府补助和减员补贴等营业外收入;2010年该指标为9.73%,主要来自政府补助及资产处置;同期行业平均水平为24.84%。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

销售利润率方面,数据显示,近十年来公司销售利润率变化波动与行业平均走势相似。2010年,公司销售利润率为4.30%,较上年同期增长2.58个百分点。其历年销售利润率变化情况,如下图所示:

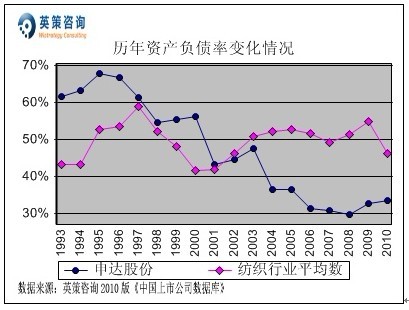

资本结构方面,数据显示,公司上市以来其资产负债率呈震荡下行走势,近五年保持在30%左右。2010年, 公司资产负债率为33.51%,可见公司短期偿债风险较小。同期,行业平均为46.37%。其历年资产负债率变化情况,如下图所示:

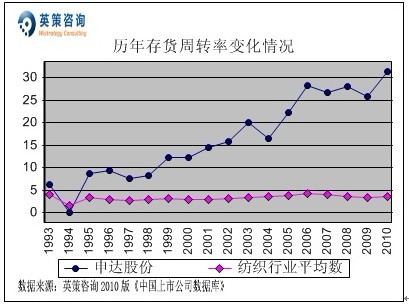

存货周转方面,数据显示,公司的存货周转率呈稳步上升态势,主要受业务结构调整的影响。2010年,公司存货周转率为31.44次,大幅高于行业平均水平,显示其整体存货周转速度较快,存货管理能力较强。其历年存货周转率变化情况,如下图所示:

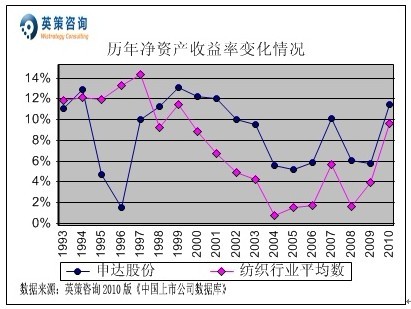

资本回报方面,数据显示,1998年以来公司净资产收益率始终高于行业平均值。2010年其净资产收益率为11.42%,同比上升5.66个百分点;同期,行业平均水平为9.61%。其历年净资产收益率变化情况,如下图所示:

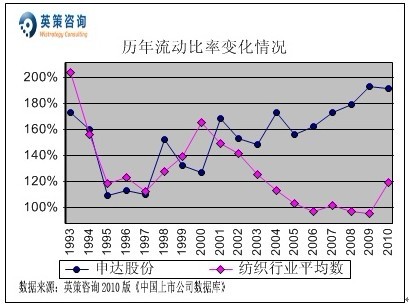

流动性方面,数据显示,历年来公司的流动比率保持在100%以上,近年来更是一路走高。2010年,公司流动比率为191.76%,显示其短期偿债风险较小。其历年流动比率变化情况,如下图所示:

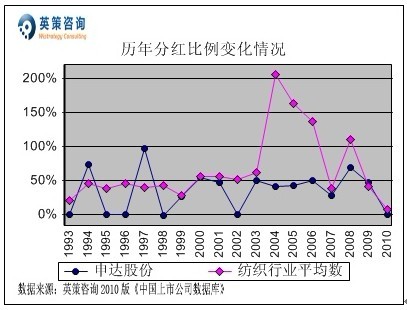

分红方面,数据显示,近十年来公司基本每年向股东进行分红,平均分红比例为37.59%,但是2010年未进行利润分配。其历年分红比例变化情况,如下图所示:

从基本面看,2011 年全球经济温和复苏,但是多数发达国家实体经济恢复缓慢,失业率居高不下,消费者信心不足。金融危机以来,中国经济增长逐步转向以国内需求为驱动,国内投资、消费有望实现较快增长。但是,人民币升值和通胀压力依然是国内经济发展的不确定因素。因此,公司在稳健经营的基础上,通过调整核心业务板块逐步向集成服务商和集成供应商转型,实现外贸、产业用纺织品和房产物业三足鼎立的业务格局。

三季度报显示,2011年1―9月份公司实现营业收入49.41亿元,同比增长12.70%;实现归属于上市公司股东净利润1.55亿元,同比增长2.40%,每股收益0.22元。

使用英策咨询上市公司财务模型对申达股份2011年全年业绩进行的预测显示,公司2011年全年主营业务收入为68.17亿元,同比增长14.45%;全年实现净利润2.21亿元,同比增长9.65%。按公司目前发行股数7.10亿股计算,预计2011年其全年每股收益为0.31元(2010年EPS为0.28元),年末每股净资产为2.73元(2010年为2.48元)。

12月13日,公司股价报收4.15元,涨0.24 %。英策估值网依照收盘时市净率1.57倍的市场估值水平计算,其每股价值为4.29元,当前股价处于价值低估状态。最新的每股估值数据信息,请参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

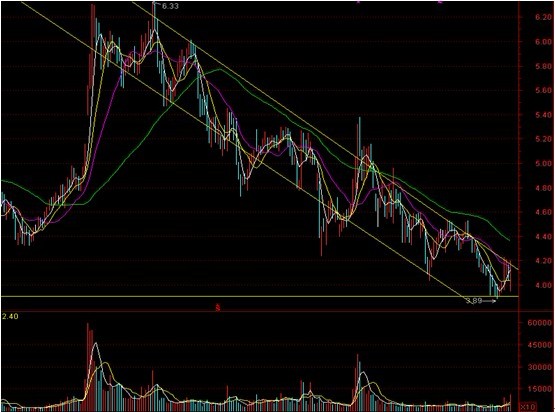

从技术面看,该股从今年三月份以来一路震荡下跌,近期最低探至3.89元,显示该区域存在较强支撑,企稳反弹后于压力线遇阻回落,盘中波动加剧,后市有望震荡筑底。其最新日K线形态,如下图所示:

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 潘虹