江苏双星彩塑新材料股份有限公司(002585)主要从事新型塑料包装薄膜的研发、生产和销售,是国内少数能够规模化生产8μm厚度以下聚酯薄膜的生产企业之一;其产品主要包括聚酯薄膜、镀铝膜以及PVC功能膜,其中,聚酯薄膜的生产能力为12.8万吨/年,产能位居国内第二位;镀铝膜的产能为1.5万吨/年,产能位居国内第一位。公司于2011年6月在深交所中小板上市

作为聚酯薄膜龙头及国家级高新技术企业,公司具有丰富的原材料配制及生产工艺参数选择经验,产品居于行业领先地位。数据显示,公司经营业绩近年来持续增长,2010年实现主营业务收入14.54亿元,同比增长128.85%;实现净利润3.82亿元,同比增长451.43%。其经营业绩大幅增长主要是由于三条聚酯薄膜生产线投产及产品价格上涨所致。其历年主营业务收入和净利润变化情况及使用英策财务模型对其2011年业绩进行的预测,如下列二图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

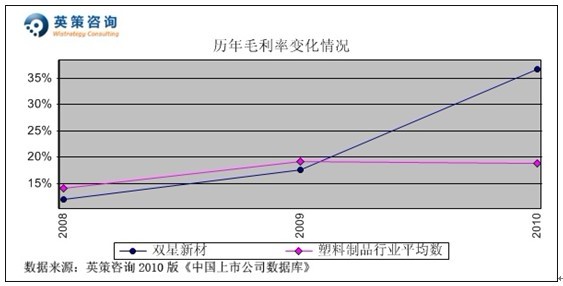

毛利率方面,数据显示,近年来公司综合毛利率持续上升,2010年更是大幅提升至36.76%,同比提高了19个百分点,主要原因是相关产品和原材料价格波动较大,以及近年公司主要机器设备的折旧年限由5年变更为10年,导致相关产品分摊的制造费用下降。同期,行业平均毛利率为18.75%。其历年毛利率变化情况,如下图所示:

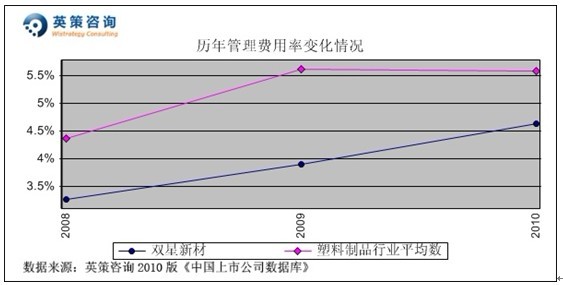

管理费用方面,数据显示,近年来公司管理费用率有所上升,但始终低于行业平均水平。2010年,公司管理费用率为4.64%;同期行业平均为5.58%。其历年管理费用率变化情况,如下图所示:

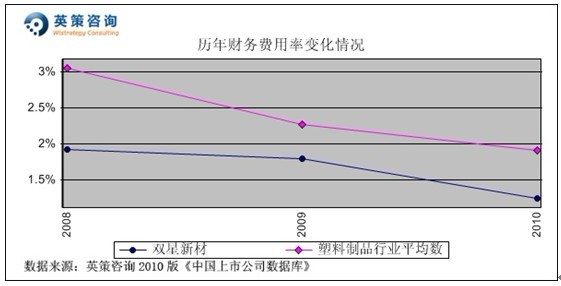

财务费用控制方面,数据显示,公司财务费用率近年控制在较低水平,并且呈逐年下降。2010年,公司财务费用率为1.25%,同期行业平均为1.91%。其历年财务费用率变化情况,如下图所示:

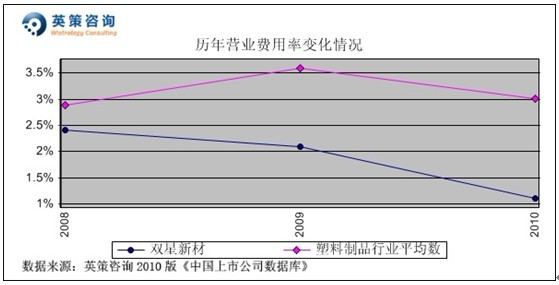

营业费用控制方面,数据显示,公司营业费用率近年持续走低,且始终处于行业平均水平以下。2010年,公司营业费用率为1.10%,同期行业平均为3.00%。其历年营业费用率变化情况,如下图所示:

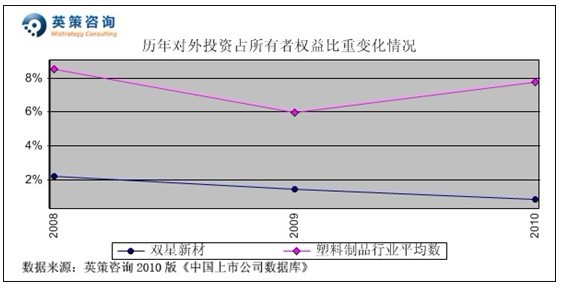

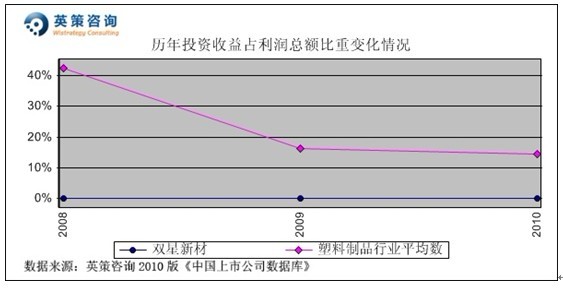

对外投资方面,数据显示,公司近年来对外投资占所有者权益比重很小,2010年为0.84%,同时也未产生投资收益。其历年对外投资占所有者权益比重及投资收益占利润总额比重变化情况,如下二图所示:

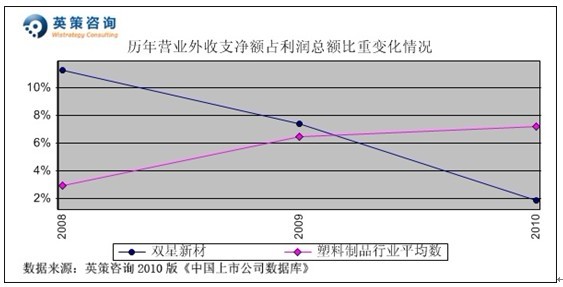

营业外收支方面,数据显示,近3年公司营业外收支净额占利润总额比重持续下降,2010年该比重为1.86%,同比降5.59个百分点。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

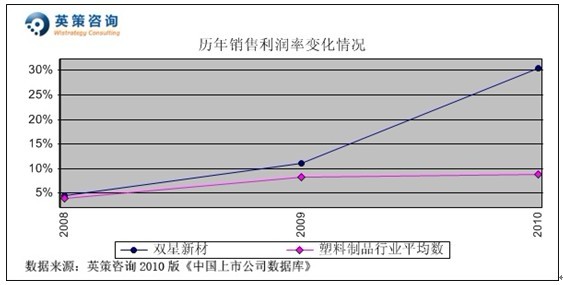

销售利润率方面,由于公司毛利率水平持续提升,而期间各项费用率总体较行业平均水平低,从而使得公司销售利润率保持上升态势。2010年,公司销售利润率为30.46%,远高于同期行业平均的8.82%。其历年销售利润率变化情况,如下图所示:

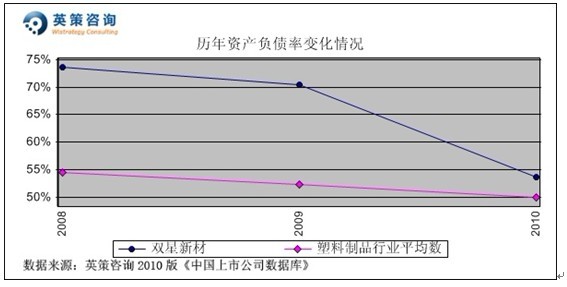

资本结构方面,数据显示,公司近3年来资产负债率始终高于行业平均,但呈逐年下降趋势, 2011年的IPO将使其进一步走低。2010年,公司资产负债率为53.57%,同期行业平均为50.05%。其历年资产负债率变化情况如下图所示:

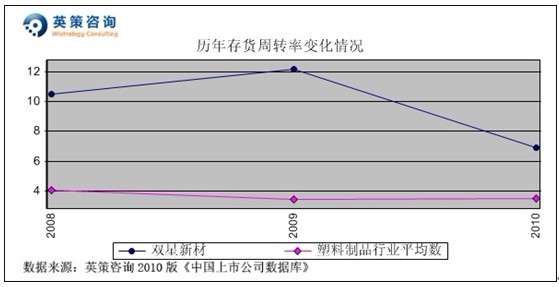

运营能力方面,数据显示,近年来公司存货周转率大幅高于行业平均,2010年为6.93次,同期行业平均值为3.47次。其历年存货周转率变化情况,如下图所示:

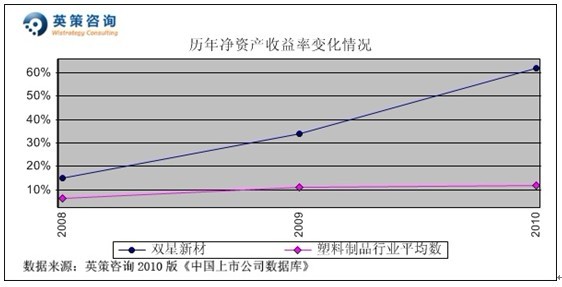

资本回报方面,数据显示,近年来公司净资产收益率始终高于行业平均水平,且呈现持续上升态势。2010年,公司净资产收益率为61.93%;同期行业平均为11.87%。其历年净资产收益率变化情况,如下图所示:

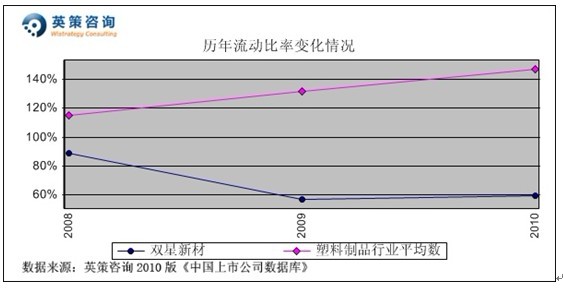

流动性方面,数据显示,公司流动比率近年来始终远低于行业平均水平,2010年为59.53%,显示公司存在一定的流动性压力,但预计 2011年的IPO会使之有较大幅度改善。同期,行业平均流动比率为147.29%。其历年流动比率变化情况,如下图所示:

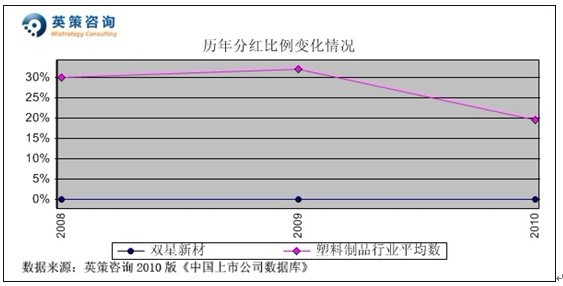

利润分配方面,数据显示,公司近3年未进行股利分配。2010年,行业平均分红比例为19.52%。其历年分红比例变化情况,如下图所示:

从行业基本面看,随着我国聚酯薄膜产品用途的不断拓展,未来该行业有望进入需求的高增长周期。公司通过自主开发和合作开发,在工艺改进、新产品开发及生产设备研制等方面确立了领先地位。本次IPO募投引进的两条新型功能性聚酯薄膜生产线具有较强的盈利能力和广阔的市场前景。因此,预计项目建成后公司主营业务收入和利润水平将会大幅提高,对每股收益和净资产收益率产生积极的影响。

三季度报显示,公司2011年前三季度实现营业收入14.72亿元,同比增长68.92%;实现净利润3.12亿元,比上年同期增长79.06%。

使用英策咨询上市公司财务模型对双星新材2011年全年业绩进行的预测显示,公司2011年全年主营业务收入为19.97亿元,同比增长37.34%;预计实现归属上市公司股东净利润为4.68亿元,同比增长22.45%。按公司目前发行股数20800.00万股计算,预计2011年其全年每股收益为2.25元(同股本下2010年为1.84元),年末每股净资产为18.97元(2010年为3.96元)。

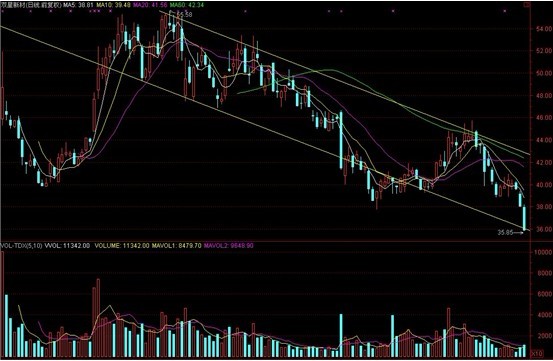

12月14日,公司股价收报35.93元,跌幅5.55%。英策估值网依照收盘时公司市净率2.18倍的市场估值水平计算,其每股价值为39.06元。由此判断,当前公司股价处于价值低估状态。最新的每股估值动态计算数据,参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

从技术面看,该股近期受大盘弱势影响快速下跌,半个月时间跌幅接近20%,39元支撑位未能有效阻止跌势,但是成交量已明显萎缩,后市下跌动能将趋向衰竭。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 汤如意