荣丰控股集团股份有限公司(000668),主要从事房地产开发与租赁业务,控股股东为盛世达投资有限公司,其于2008年借壳重组中国石化武汉石油股份有限公司。后者于1996年在上交所上市。

2008年,公司实施重大资产重组,出售成品油经销业务,购买荣丰地产90%的股权,主业转型为房地产开发,收入主要来源于北京荣丰嘉园、重庆慈母山和长春国际金融中心等三个项目,总建筑面积超过90 万平米。 数据显示,近两年公司营业收入和净利润双双出现大幅下滑,主要原因是09年项目尚未进入集中结算期,而2010年以来受国家宏观调控影响,房屋销售量大幅减少,项目开发进度随之放缓。2010年,公司实现营业收入1.68亿元,同比下降52.82%;实现净利润0.58亿元,同比下降48.09%,每股收益0.39元。其历年主营业务收入和净利润变化情况及使用英策财务模型对其2011年业绩进行的预测,如下列二图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

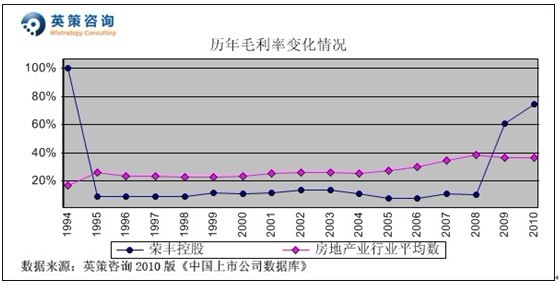

毛利率方面,数据显示,公司重组以来毛利率得到大幅提升(下图中2008年以前的公司数据来自武汉石油,后同),因房地产业务毛利率远高于成品油经销,其在房地产行业也处于较高水平。2010年,公司毛利率为74.14%,同期房地产行业平均值为36.77%。其历年毛利率变化情况,如下图所示:

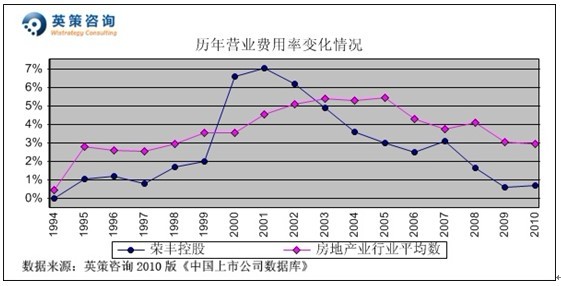

营业费用控制方面,数据显示,公司营业费用率明显低于房地产行业平均水平,2010年该指标为0.68%。同期,房地产行业平均营业费用率为2.97%。其历年营业费用率变化情况,如下图所示:

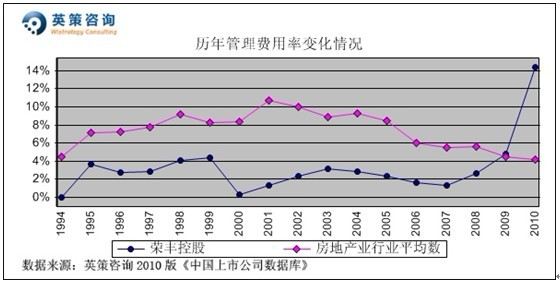

管理费用控制方面,数据显示,近两年公司管理费用率急剧攀升,主要原因是房产项目开工引起水电费和办公费上升较快,另外还有银行保证金与诉讼费出现大幅增长。2010年,公司管理费用率为14.38%,同期行业平均值为4.13%。其历年管理费用率变化情况,如下图所示:

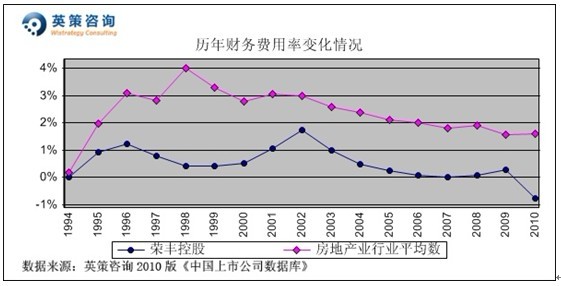

资金成本方面,数据显示,公司资金成本控制较好,财务费用率明显低于行业平均水平。2010年,公司财务费用率下降至-0.77%,主要由于利息支出进一步减少的同时获得分期收款利息收益。同期行业平均值为1.62%。其历年财务费用率变化情况,如下图所示:

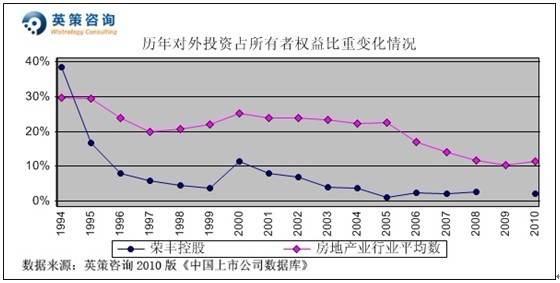

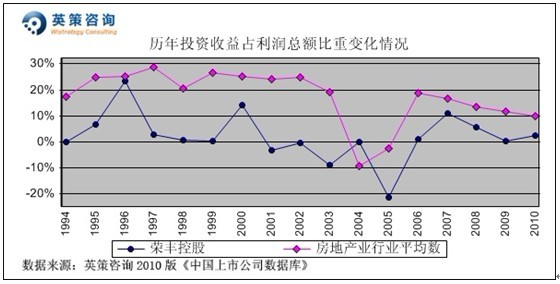

对外投资方面,数据显示,公司对外投资占所有者权益比重仅维持在3%以下,显示其注重经营主业,相应地所带来的投资收益也十分有限。2010年,公司对外投资占所有者权益的比重为2.2%,投资收益占利润总额的比重为2.32%。其历年对外投资占所有者权益以及投资收益占利润总额比重变化情况,如下图所示:

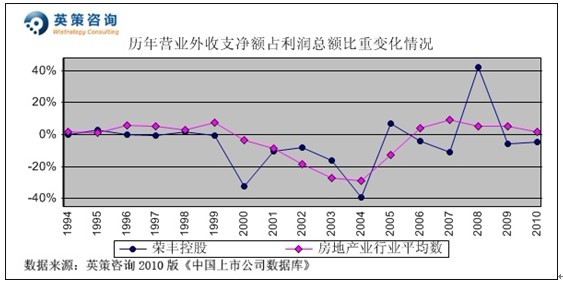

营业外收支方面,数据显示,公司营业外收支净额在利润总额中所占比例很低(2008年以前为武汉石油的数据)。2010年,公司营业外收支净额占利润总额比重为-4.87%。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

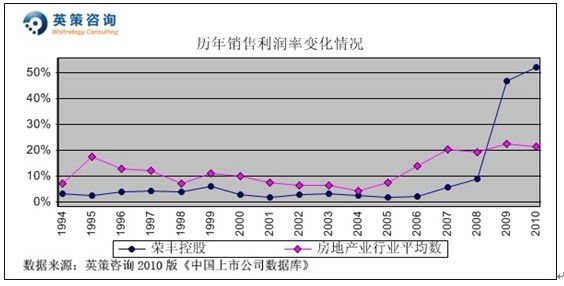

销售利润率方面,数据显示,公司销售利润率走势与毛利率变化趋势大致相当,近两年大幅攀升,并且远远超过行业平均水平。2010年,公司销售利润率为52.02%,同期行业平均值为21.19%。其历年销售利润率变化情况,如下图所示:

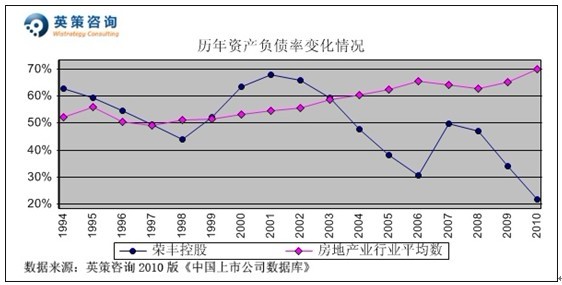

资本结构方面,数据显示,自08年重组以来公司资产负债率呈持续下降态势,而房地产行业平均资产负债率出现逐年上升,可见其对外部资金的需求减少,主业有萎缩迹象。2010年,公司资产负债率为21.71%,同期行业平均值为69.97%。其历年资产负债率变化情况,如下图所示:

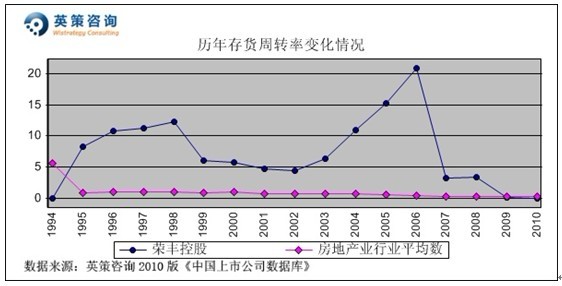

运营能力方面,数据显示,近两年公司存货周转率略低于行业平均水平,主要是由于楼盘销售形势不佳,开发进度减缓所致。2010年,公司存货周转率为0.057,同期房地产行业平均水平为0.28。其历年存货周转率变化情况,如下图所示:

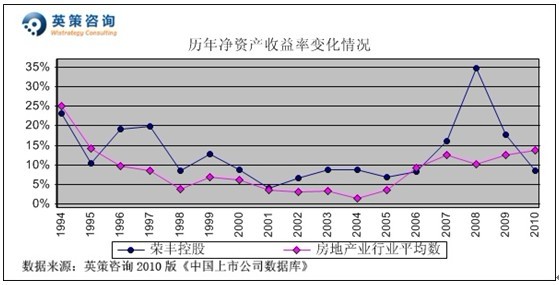

资本回报方面,数据显示,重组以来公司净资产收益率出现大幅下滑,主要受净利润跳水影响。2010年,公司净资产收益率由08年的34.7%迅速跌至8.58%,低于同期行业平均13.67%的水平。其历年净资产收益率变化情况,如下图所示:

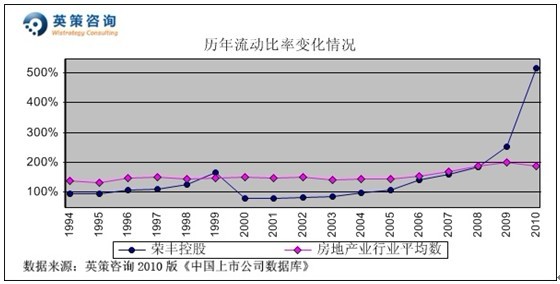

流动性方面,数据显示,近两年公司流动比率大幅冲高,主要原因是其流动负债显著降低。 2010年,公司流动比率跃升至516%,同期行业平均水平为187%。其历年流动比率变化情况,如下图所示:

2011年,国家为进一步控制住房价格过快上涨和抑制市场投机性需求,加快出台了一系列涉及土地、金融等方面的房地产行业调控措施。目前,这些政策对房地产行业的调控效应日益显现,部分一线城市的房地产市场出现了量价齐跌的情况。公司虽然及时调整策略应对市场变化,重点把握二三线城市的市场机遇,但严峻的市场环境对其经营业绩仍然造成一定冲击。

三季度报告显示,公司今年前三季度实现营业收入5788.2万元,同比下降58.38%;实现净利润1930.35万元,同比下降60.35%。

使用英策咨询上市公司财务模型对荣丰控股2011年全年业绩进行的预测显示,若不考虑重大资产重组事项,公司2011年全年主营业务收入9076.51万元,同比下降45.95%;预计实现归属上市公司股东净利润为3290.63万元,同比下降43.2%。按公司目前发行股数14684万股计算,预计2011年全年每股收益为0.22元(2010年每股收益为0.39元),2011年年末每股净资产为4.82元(2010年年末为4.6元)。

12月12日,公司股价收报8.72元,跌幅3.65%。英策估值网依照市场当日收盘时市盈率22.94倍的市场估值水平计算,每股价值为4.86元;依照市场当日收盘时市净率1.94倍的市场估值水平计算,每股价值为9.01元。由此判断,当前公司股价处于上述估值区间内。最新的每股估值动态计算数据,参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

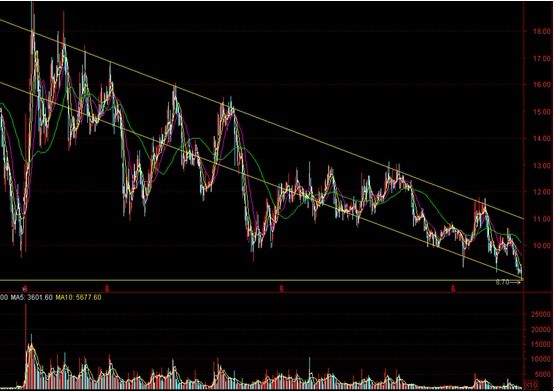

从技术面看,该股长期处于一个下降通道之中,近期跌破9.50元一线长期支撑位,在9元附近进行短期盘整,成交量极度萎缩,近日公司股价受板块影响再次向下破位创出调整以来的新低,下方8.70元一带有一定支撑。由于该股估值偏高,短期内弱势难改。系统性风险方面,公司股票β系数为0.83,系统性风险略低于大盘。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。