秦皇岛天业通联重工股份有限公司(002459),主营业务为铁路桥梁施工起重运输设备和其他领域起重运输设备的研发设计、制造与销售。公司于2010年8月在深交所中小板上市。

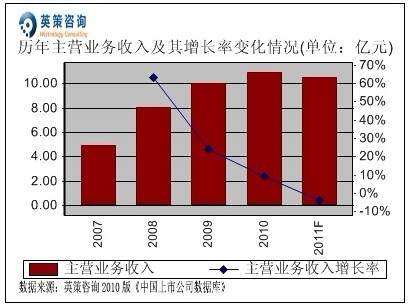

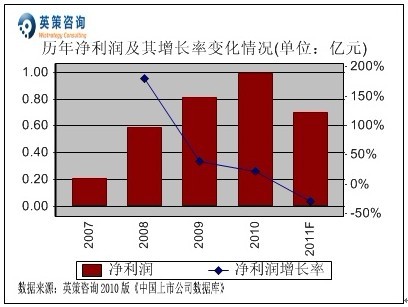

前几年,我国高铁建设逐步进入高峰期,相关产业也迎来了发展的黄金时段。公司依靠较强的研发能力、安全稳定可靠的产品质量、完善的服务体系及多年的设计、创新、制造经验,取得了较好的经营业绩,其高速铁路运架提设备市场占有率达到近40%。2010年,公司全年实现主营业务收入10.94亿元,同比增长9.03%;实现归属上市公司股东净利润0.99亿元,同比增长22.06%。其历年主营业务收入、净利润变化情况及使用英策财务模型对其2011年业绩进行的预测,如下列二图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

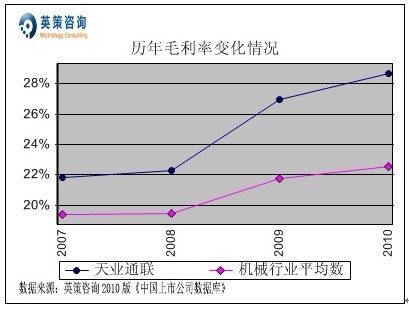

毛利率方面,数据显示,公司近几年毛利率稳步提升,并连续四年高于行业平均水平。2010年,公司毛利率为28.66%,同期行业平均为22.55%。其历年毛利率变化情况,如下图所示:

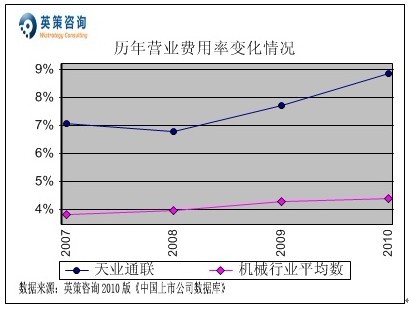

营业费用控制方面,数据显示,公司营业费用率保持高位运行,且近两年呈上升态势,其营业费用控制能力有待加强。2010年,公司营业费用率为8.86%,同期行业平均数为4.39%。其历年营业费用率变化情况,如下图所示:

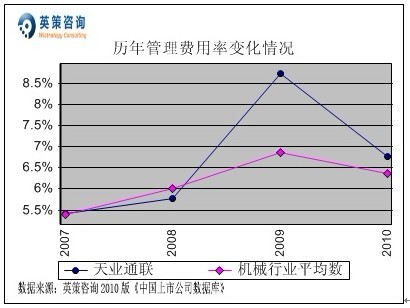

管理费用控制方面,数据显示,公司管理费用率波动较大,其中2009年因研发投入膨胀使其大幅冲高。2010年,公司管理费用率为6.77%,同期行业平均水平为6.36%。其历年管理费用率变化情况,如下图所示:

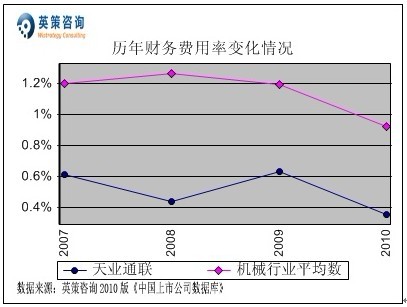

财务费用控制方面,数据显示,公司财务费用支出较少,财务费用率维持在较低水平,2010年该指标为0.36%。同期,行业平均财务费用率为0.92%。其历年财务费用率变化情况,如下图所示:

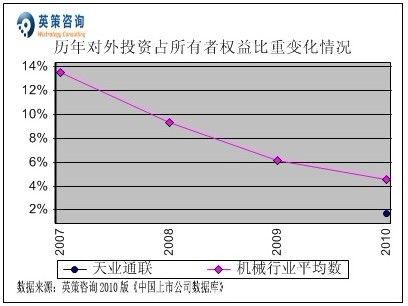

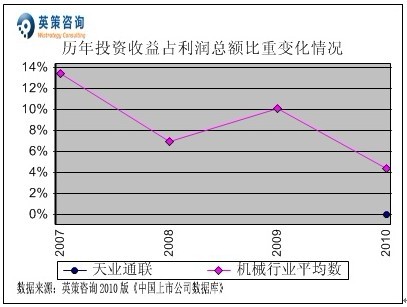

对外投资方面,2010年公司斥资2250万元进行长期股权投资,但这部分对外投资占所有者权益比重仅为1.70%,当年未产生投资收益回报,在此以前公司未进行任何其他对外投资。其历年对外投资占所有者权益比重及投资收益占利润总额比重变化情况,如下列二图所示:

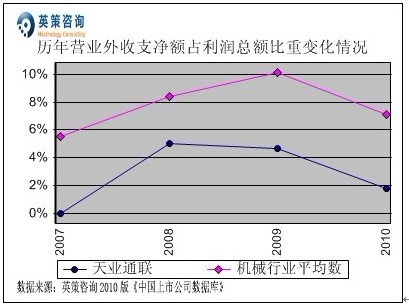

营业外收支方面,数据显示,历年来公司营业外收支净额占利润总额比重从未超过5%,2010年为1.78%,对公司业绩的影响不大。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

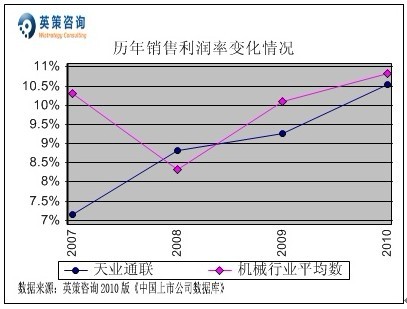

销售利润率方面,虽然公司毛利率高于行业平均水平,但是由于营业费用率偏高,最近三年其销售利润率并未与行业平均水平拉开距离。2010年,公司销售利润率为10.53%,同期行业平均数为10.82%。其历年销售利润率变化情况,如下图所示:

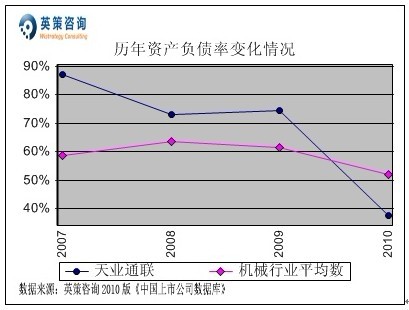

资本结构方面,数据显示,上市之前公司资产负债率高达70%以上,2010年IPO之后资本结构得到大幅改善,资产负债率下降至37.57%。同期,沪深两市机械行业上市公司平均资产负债率为51.93%。其历年资产负债率变化情况,如下图所示:

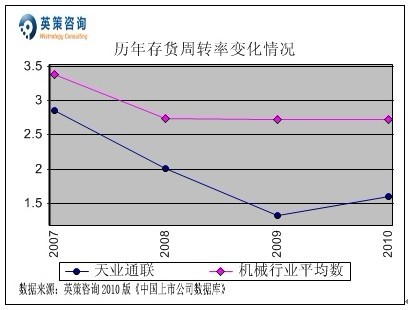

存货周转方面,数据显示,公司存货周转率明显低于机械行业平均水平,主要原因是其产品以生产周期相对较长的大型机械设备为主。2010年,公司存货周转率为1.59次,同期行业平均水平为2.72次。其历年存货周转率变化情况,如下图所示:

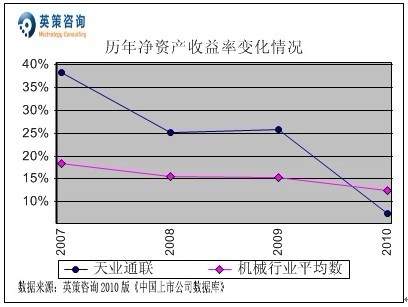

资本回报方面,数据显示,公司净资产收益率近年来一路走低,2010年的IPO募集资金大幅摊薄当期收益率,使其净资产收益率骤降至7.48%,同期行业平均为12.52%。其历年净资产收益率变化情况,如下图所示:

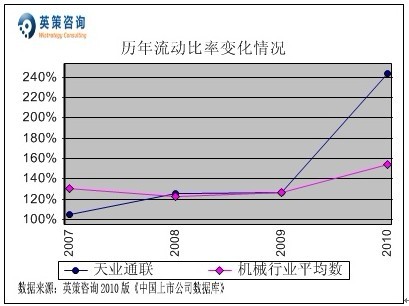

流动性方面,数据显示,上市前公司流动比率接近行业平均水平,2010年IPO后该指标被大幅推高至243%,同期行业平均水平为154%。其历年流动比率变化情况,如下图所示:

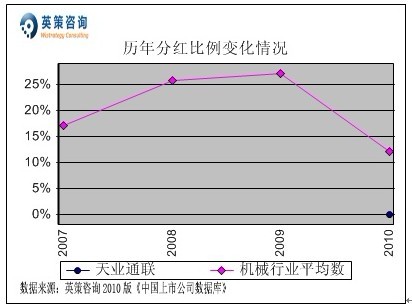

利润分配方面,数据显示,公司尚无进行红利分配的记录,而近三年沪深机械行业上市公司平均分红比例分别为26.75,28.19%和12.47%。其历年分红比例变化情况,如下图所示:

年内的“温州动车事故”使国内高铁建设几乎停顿,高铁降温的负面影响殃及相关设备提供商。因未来铁路新开工项目增速将低于此前的预期,公司新签铁建设备供应合同额大幅下降;另外已签订但尚未开工的铁建项目也将出现工期延误,导致公司货款结算延后。由此可见,铁路建设速度放缓使设备需求回落,冲击公司收入增长。

三季报显示,2011年前三季度公司实现主营业务收入6.82亿元,同比下滑 2.66%;产生归属于上市公司股东的净利润为3274万元,同比下滑46.41%。

使用英策咨询上市公司财务模型对天业通联2011年全年业绩进行的预测显示,公司2011年全年主营业务收入为10.51亿元,同比下滑3.89%;预计全年实现盈利6984万元,同比下降29.46%。按公司目前发行股数22230万股计算,预计2011年其全年每股收益为0.31元(2010年EPS为0.45元),年末每股净资产为5.96元(2010年为5.95元)。

12月9日,公司股价收盘报14.80元,跌幅0.20%。英策估值网依照市场最新市盈率33.30倍的市场估值水平计算,其每股价值为10.30元;依照市场最新市净率2.59倍的市场估值水平计算,其每股价值为15.41元。最新的每股估值计算数据,请参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

从技术面上看,该股前期受动车事故影响大幅波动,股价自8月初以来一路震荡下跌,10月份在13.80元一带止跌企稳,显示上半年的低点具有一定支撑,近期在14.70元一线横盘整理,目前股价受制于下降趋势线,成交量明显萎缩,短期或难有起色。其日K线形态如下图所示:

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。