我国钢铁行业在经历了长期粗放型扩张后,面临着产能严重过剩,产品结构不合理,产业集中度过低及缺乏国际话语权等一系列问题,若要实现良性发展必然要进行一次大的结构调整。从本质上讲,钢铁行业属于中游材料类制造业,其景气度主要由上下游及其自身产量、价格和库存三方面决定。钢铁行业的上游主要涉及铁矿、煤炭及其他炉料,主要决定钢铁行业的外部成本变化。目前,国内钢铁生产的成本结构中最主要的是铁矿石原料,其中每年有65%以上需要进口,自给率偏低,铁矿成本高企使钢铁生产成本压力较大。钢铁行业的下游主要涉及房地产、基建及汽车家电等制造业的需求,其中影响最大的是房地产与基础设施建设。

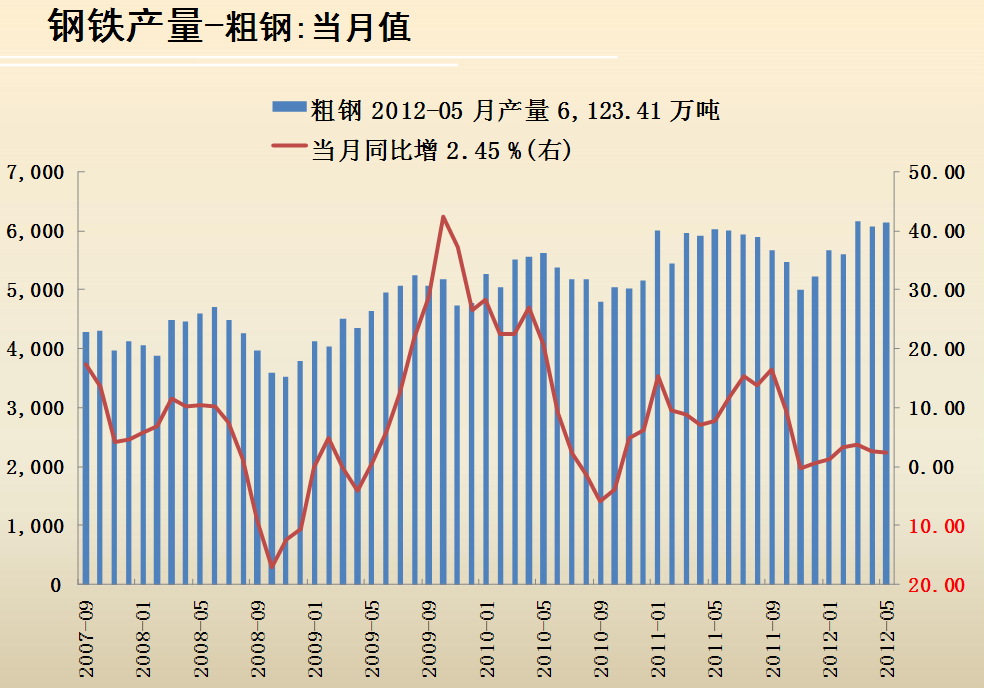

由于目前国内外宏观经济增速放缓,钢铁行业的主要问题在于产能过剩和无序竞争。从产量上看,中钢协数据显示,7月上旬全国粗钢日产量为195.5万吨,环比下降3.1%,同期中钢协会员粗钢日产量162.7万吨,环比减少3.8%。此前数据显示,6月下旬粗钢日均产量201.8万吨,环比增长3.22%,这亦是史上第一次日均产量突破200万吨。据中钢协的统计,2010年末我国炼钢产能8亿吨,2011年新投产炼钢产能约8000万吨,考虑到淘汰落后产能约3000万吨,实际净增炼钢产能约5000万吨,2011年年末粗钢产能达到8.5亿吨左右。具体钢铁产量数据,如下图所示:

数据来源:Wind资讯

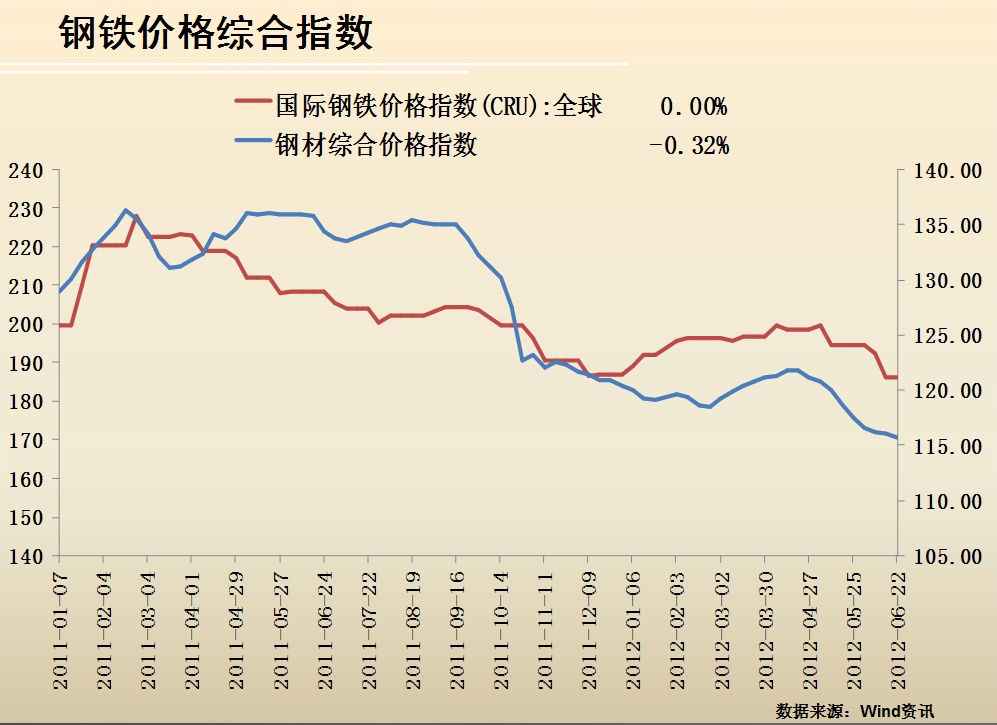

从价格上看,国内钢价自去年三季度以来大幅走低,而同期国际钢价也始终在低位徘徊。从钢材综合价格指数上看,国内外钢材价格今年二季度再次出现下跌。截至6月22日,国内钢材综合价格指数报115.70,环比下跌1.55%;国际钢铁价格指数报186.10,环比下跌4.42%,其中,北美市场、欧洲市场、亚洲市场分别下跌4.89%、2.51%、5.10%。

二季度国内市场钢价总的来说呈现前高后低的走势,季度均价环比下跌1.06%,需求季节性恢复带动钢价上涨的同时,行业供给也出现快速上升,在需求面临压制的情况下,供需格局再度出现恶化。具体钢铁价格综合指数,如下图所示:

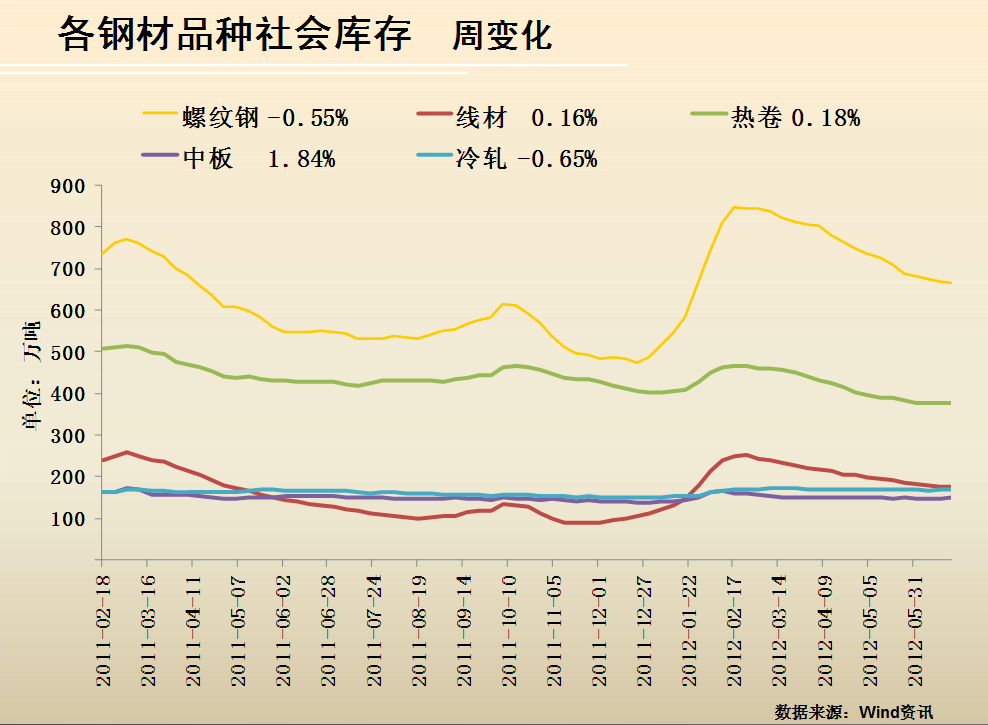

从库存上看,在钢材价格继续回落的同时业内库存却维持高位。6月中旬,重点企业钢材库存1215 万吨,环比上升5.6%,较年初上升40%。7、8月为行业淡季,社会库存已经于6月下旬进入上升阶段,需求不振与产品库存将导致行业基本面下行趋势的延续。具体钢铁社会库存数据,如下图所示:

从企业盈利上看,据中钢协统计数据显示,1-5月份大中型钢铁企业实现利润25.33亿元,同比减少415.6亿元,降幅94.26%;实现销售收入14951.42亿元,同比降1.6%;亏损企业亏损额117.49亿元,同比增加27.38倍,亏损面达到32.5%。5月份重点大中型钢铁企业实现销售收入3101.58亿元,环比降2.05%;实现利润14.03亿元,环比减少3.88亿元,降幅21.66%。5月份当月亏损企业亏损额21.39亿元,环比增亏8.8%,亏损面达到31.25%。

据不完全统计,截止到7月6日,钢铁板块已经有19家上市公司发布2012年中报业绩预警,其中有6家上市公司业绩预增和略增,而预减、首亏和略减的占近七成。为维持市场销售,在多家钢企调低7月产品出厂价之后,宝钢再次率先下调其8月主流产品出厂价,或掀起钢铁行业新一轮的降价潮。

在上游原材料方面,海关数据显示,2012年1-6月我国进口铁矿石均价为138.73美元/吨,同比下降14.24%。其中,6月份我国铁矿石进口量为5831万吨,较5月份环比下降8.66%,进口均价为139.07美元/吨,较5月份环比下降1.48%。由此可见,铁矿石价格降幅小于钢价跌幅,必将导致钢企盈利空间被压缩。

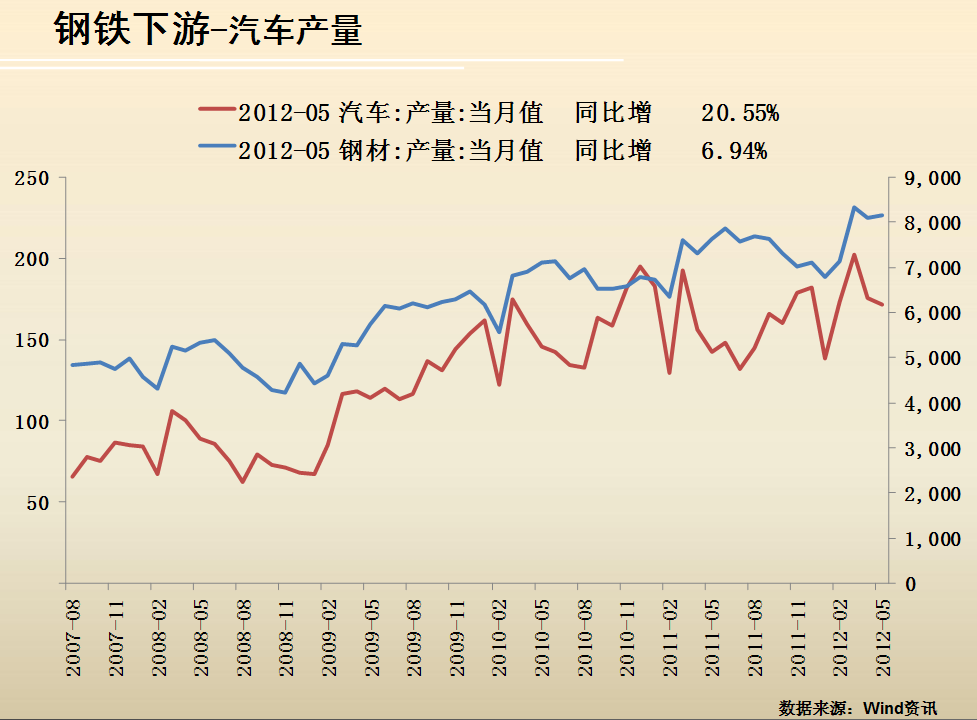

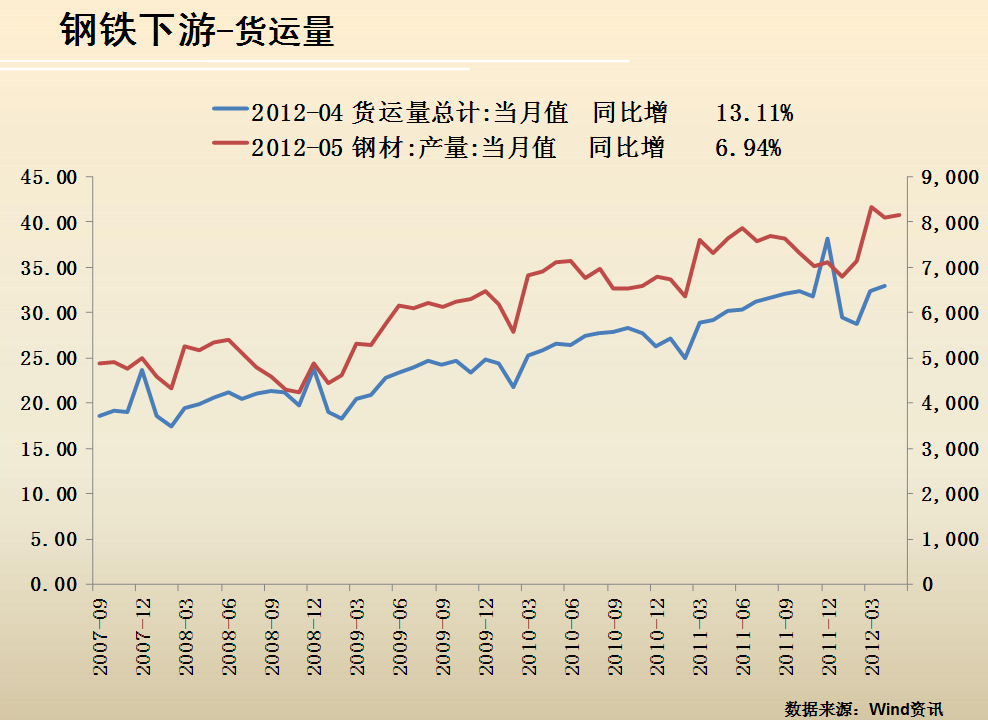

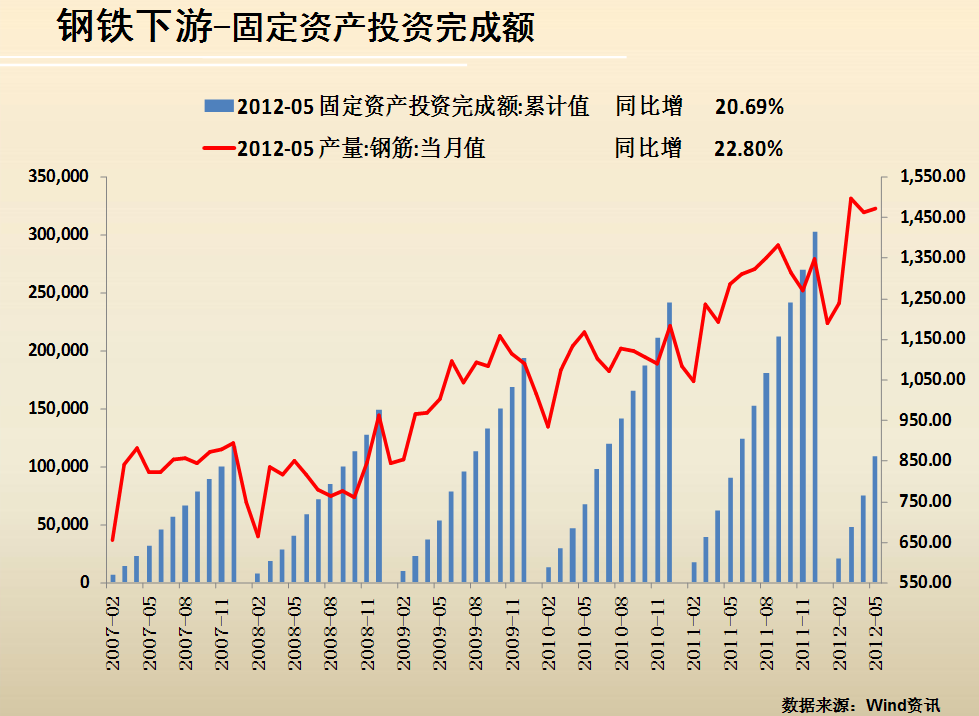

从下游行业需求上看,今年五月份固定资产投资完成金额33332.61亿元,环比增长20.22%;前五个月固定资产投资累计完成额达到108924.21亿元,同比增长20.69%。伴随着近期发改委项目审批的加速,预计下半年固定资产投资情况要好于上半年。五月份汽车产量达到171.67万辆,环比下降2.42%;前五个月累计实现汽车产量804.72万辆,同比增长7.14%。随着汽车补贴新政的实施,汽车产销量有望出现回升。铁路投资方面,今年1-5月份铁路固定资产投资累计完成额1082.19亿元,同比下滑41.6%,相比1-4月份回升2.03个百分点。随着铁路建设项目的复工,三季度铁路建设将有望加速,对钢铁的需求起到一定的拉动作用。具体钢铁下游汽车产量、货运量及固定资产投资完成额数据,如以下三图所示:

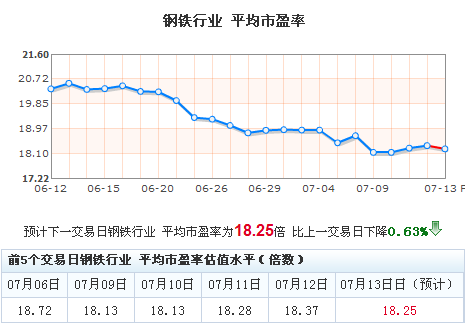

从估值上看,据英策估值网的数据显示,截止7月13日,钢铁行业的板块估值为18.25倍,处于近期低位。

数据来源:英策估值网

钢铁行业基本面的调整恐怕是一个长期的过程。尽管原材料价格出现下跌,需求疲弱、供需失衡等因素继续使国内钢铁企业盈利前景堪忧。6月份钢铁行业依旧在盈亏平衡点附近徘徊,短期内仍是以需求为主导,下游需求的变化对钢铁行业的影响比较明显。据中国物流联合会发布的数据显示,钢铁行业6月份PMI为49.2%,环比回升0.4个百分点,显示当前国内钢市积极因素正在逐步增多。

自5月份以来,国家稳增长政策措施陆续出台,发改委项目审批速度明显加快。6月初,银监会要求商业银行加大信贷投放力度,确保铁路、公路、机场、水利和保障房等领域的信贷支持。7月以来,温总理主持召开的两次经济形势座谈会上再次强调“促投资稳增长”,后续政府将继续加大基建投资进程,基建等投资项目的启动对于钢材需求有一定的提振作用,政策面的刺激措施正在慢慢发酵。随着供给的调整和需求的释放,预计下半年政策效应将逐渐显现,钢铁行业基本面有成功筑底的可能。

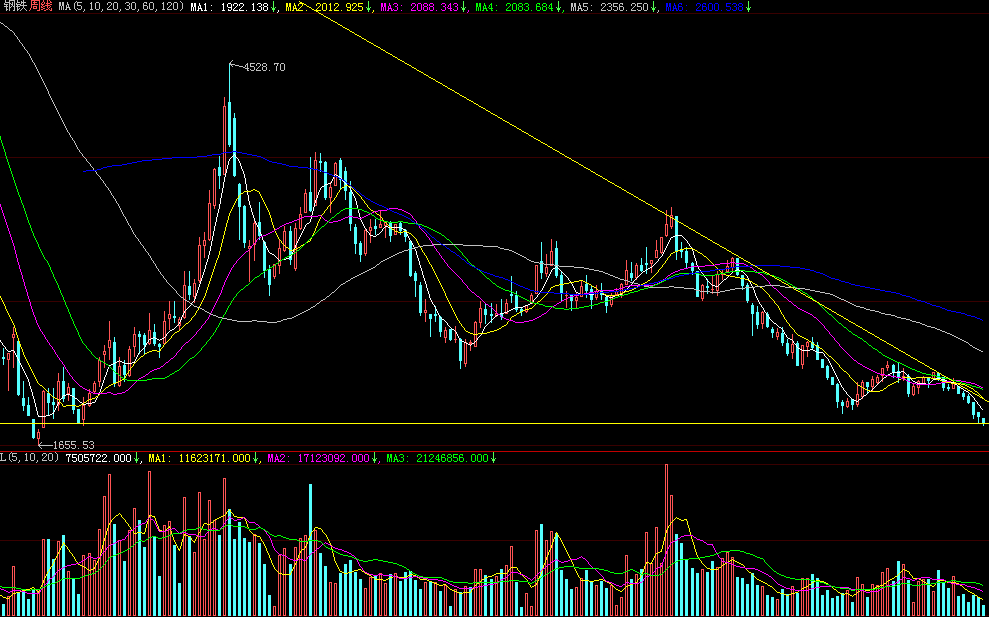

从钢铁行业指数周线上看,钢铁指数的连续下跌已到达2008年底的低点附近,而且距离08年11月的低点也仅一步之遥,应密切关注该行业基本面的见底前兆。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123