英策咨询

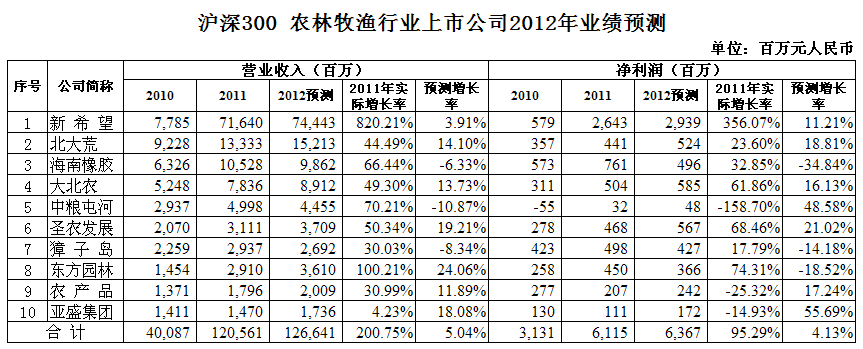

根据英策咨询近日与腾讯财经联合发布的2012年沪深300上市公司业绩预测,今年沪深300中10大农林牧渔上市公司营业收入及净利润合计,将分获5.04%和4.13%的增长,与2011年同组上市公司营业收入及净利润合计的实际增长率200.75%和95.29%相比,将大幅下降,如下表所示:

数据显示,2011年农林牧渔行业上市公司营业收入增长较快的子行业是果蔬饮料、海洋捕捞、农产品加工、饲料和畜牧养殖,净利润增长较快的子行业是畜牧养殖、海洋捕捞、饲料、林业和水产养殖。特别是海洋捕捞业,由于2010年因智利地震造成捕捞量骤减的现象消失,2011年该子行业的收入和利润均呈现较快增长。此外,2011年生猪价格持续上涨并带动禽类价格上升,也导致相关畜牧养殖企业的收入和利润显著提高。饲料行业受益生猪价格上涨,不仅销量增长明显,继续保持在30%以上,且收入和净利润同比也高速增长。水产养殖行业方面,其在2010及2011年增长也很快。整体而言,2011年农林牧行业获得了一个超高速的增长。

2012年,国内外玉米现货价格自去年底下跌到阶段性低点后,呈缓涨态势,小麦和稻谷价格平稳,涨跌幅不大。棉花价格小幅下跌,已处于阶段底部,今年以来棉花种植面积也有所下降,预计要到明年才能筑底回升。从一季度数据看,生猪价格跌幅有所收窄,猪肉价格降幅大幅收窄,农户自繁自养头均盈利下降明显。

国家统计局公布的数据显示,2012年1季度,农林牧渔业总产值为12329.40亿元,同比增长4.00%。其中子行业明细为:农业3567.50亿元,同比增长3.70%,林业517.60亿元,同比增长5.40%,牧业6485.20亿元,同比增长4.60%,渔业1249.70亿元,同比增长4.00%。同时,一季度我国农产品进出口总额为403.4亿美元,同比增长24.1%。其中出口144.7亿美元,同比增长5.6%,进口258.7亿美元,同比增长29.5%,逆差114.0亿美元,同比扩大81.5%。2012年1-4月,全国农、林、牧、渔业完成固定资产投资1666.45亿元,较上年同期增加479.87亿元,占同期全国城镇固定资产投资总额的2.2%。

从一些子行业的分别情况看:

1、种子企业 实力仍较弱,种业一方面产能过剩,另一方面行业集中度低。面对这种情况,政府近期推出一批种业扶持政策,涉及种子储备、种子生产保险和种子检验检测等,这些政策将支持企业的商业化育种,有效提高行业龙头公司竞争力,使种子产品的技术含量不断提高,并提高行业进入门槛,有利于提高行业集中度。

2、饲料业方面,随着国民消费结构的升级,居民摄入动物蛋白的需求不断增加,这将导致对饲料产品需求的持续增长,并减缓成本上涨压力。饲料需求的增长,不仅源于居民对肉类需求的上升,而且随着国内畜禽散养比重的下降,工业饲料需求也将形成较快速增长。

3、畜牧业:从国内畜牧业现状看,由于行业集中度低,业者对上下游的议价能力不强,同时面对上游饲料价格上涨的成本压力和下游被动跟随市场定价的利润空间挤压,是典型的内生周期性行业。这种情况下,很多食品安全问题也由此产生。为培育畜牧业健康发展,政府在这方面应加大财政支持力度,一方面加快畜禽良种化进程,另一方面推进标准化规模养殖,尽快形成我国畜牧业的规模化和集约化生产。

4、水产品养殖分淡水养殖和海水养殖两大类。尽管同属水产品养殖子行业,但两个细分子行业目前所处的产业周期并不相同。消费结构的升级及淡水养殖持续面临环境污染的严重挑战,导致越来越多内陆城市对海鲜产品需求不断增加,海产品持续旺销,价格高位运行,行业资源逐步向龙头企业集中。

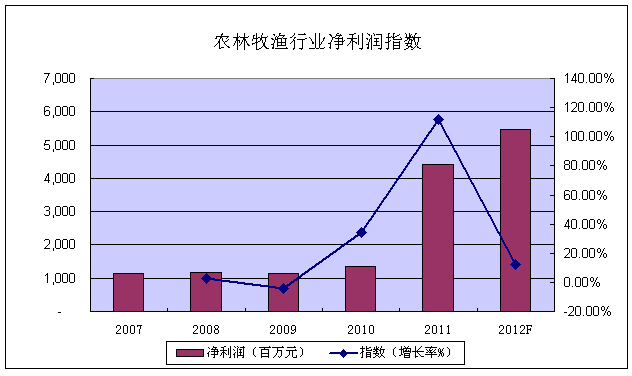

整体而言,我国农林牧渔业特别是农业的现代化发展趋势不会因周期性回落而改变,科技进步将加速,基础设施建设力度也将继续加大,行业集中度会逐步提升。去年农林牧渔上市公司业绩的高增长,源于相关子行业产品特别是农产品价格的大幅上涨。今年以来,由于主要粮食作物的库存消费比处于安全边际内,且国内经济下滑,增值消费需求下降,农产品价格涨幅趋缓,加上出口增速放缓,农林牧渔行业的营业收入及净利润增长率预计都将大幅下调。

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123