英策咨询

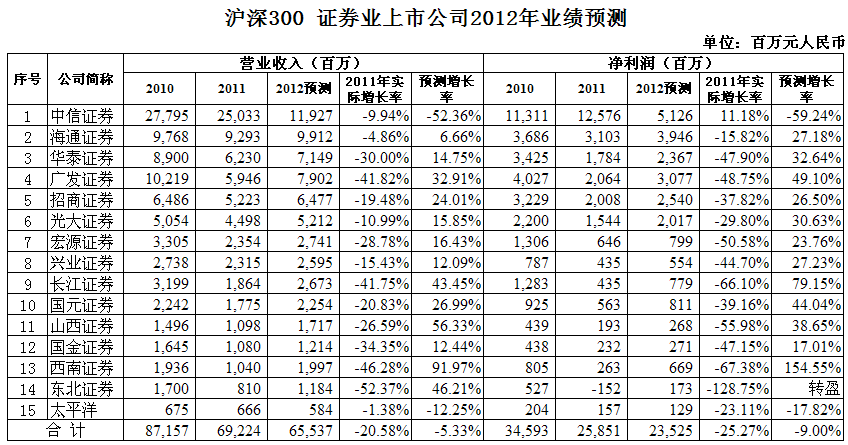

根据英策咨询近日与腾讯财经联合发布的2012年沪深300上市公司业绩预测,今年沪深300中15家证券行业上市公司的营业收入及净利润合计,将分别下降5.33%和9%,如下图所示:

2011年末,上证指数收于2199.42点,全年下跌21.7%,年度股票交易额为42.2万亿元,日均交易额1728亿元,相比2010年的2255亿元,减少23.4%。由于我国证券公司的盈利模式仍高度依赖经纪业务和自营业务,营业收入及利润与指数高低及成交量直接相关,证券公司业绩对股票市场涨跌非常敏感,因此去年股票市场的持续下跌,带来经纪业务和自营业务的双重萎缩,投行业务收入的增长也无法弥补基本业务下跌导致的盈利能力整体下降。

进入2012年以来,证券行业出现如下特点:

(1)于2011年基数较低,传统的经纪业务显示出触底态势,2012年券商经纪业务收入有望重现增长。一季度,上证指数上涨2.88%,好于去年四季度涨幅,同期各上市券商自营业务收入达到40亿元,环比扭亏为盈,同比也回升21%;

(2)创新业务贡献逐步显现。今年以来,管理层不断推出创新举措,券商在金融改革中享有独一无二的制度红利。目前,证券业创新已普遍提速,在即将到来的3季度,行业有望再次进入密集的政策推出期,包括资管、新三板和转融通等创新将获突破;

(3)资本市场多层次建设不断完善,扩大实体经济的融资渠道将通过股权、债市、场外市场和期货等多领域齐头并进。尽管短期内尚无法从根本上改变券商收入结构并大幅提升其创新业务收入,但创新预期仍有望对券商股估值形成支撑。

中信证券作为行业龙头,其业务牌照齐备、先发优势明显,在创新业务领域处于领先位置。2012年一季报披露,公司1至3月手续费及佣金净收入12.04亿元,同比下降44.95%,系不再将华夏基金纳入报表范围及代理买卖证券业务净收入下降所致。5月8日,中信证券(浙江)和中信万通分别收到证监会《关于核准中信证券(浙江)有限责任公司融资融券业务资格的批复》及《关于核准中信万通证券有限责任公司融资融券业务资格的批复》,正式取得融资融券业务资格,融资融券关键瓶颈消除,业务规模跃升在即,融资融券业务将进入快速增长期。近期,其子公司中信金石投资也获准设立中信金石投资基金和中信并购基金,可通过募集第三方资金进行投资。

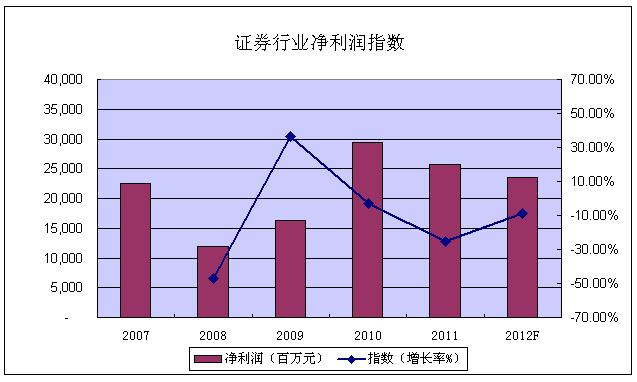

根据英策咨询的预测,2012年沪深300公司中15大券商合计业绩将出现负增长,若剔除因中信证券出售华夏基金产生巨额非经常性损益影响后,证券行业整体业绩将明显好转,并呈现较大幅度增长。我们预计,2012年将迎来券商行业的业绩拐点。

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123